Categoría: Formación financiera

-

La asignación táctica te hace perder rentabilidad

Tiempo de lectura: 6 minutos. De vez en cuando nos preguntan si no estaremos en una burbuja y si merece la pena adaptar nuestras carteras para protegernos de las posibles caídas. Lo primero que solemos hacer es recordar que los precios de los mercados líquidos son el mejor indicador disponible del valor de los activos…

-

Riesgo de crédito II. La quiebra de la aseguradora FWU

Tiempo de lectura: 3 minutos. El riesgo de crédito, es decir, el riesgo de que quien recibe tu dinero no te lo devuelva, es un aspecto poco visible a la hora de invertir, aun así, es un riesgo importante. En 2017 lo explicamos en detalle en el artículo “El riesgo de crédito de tus inversiones”.…

-

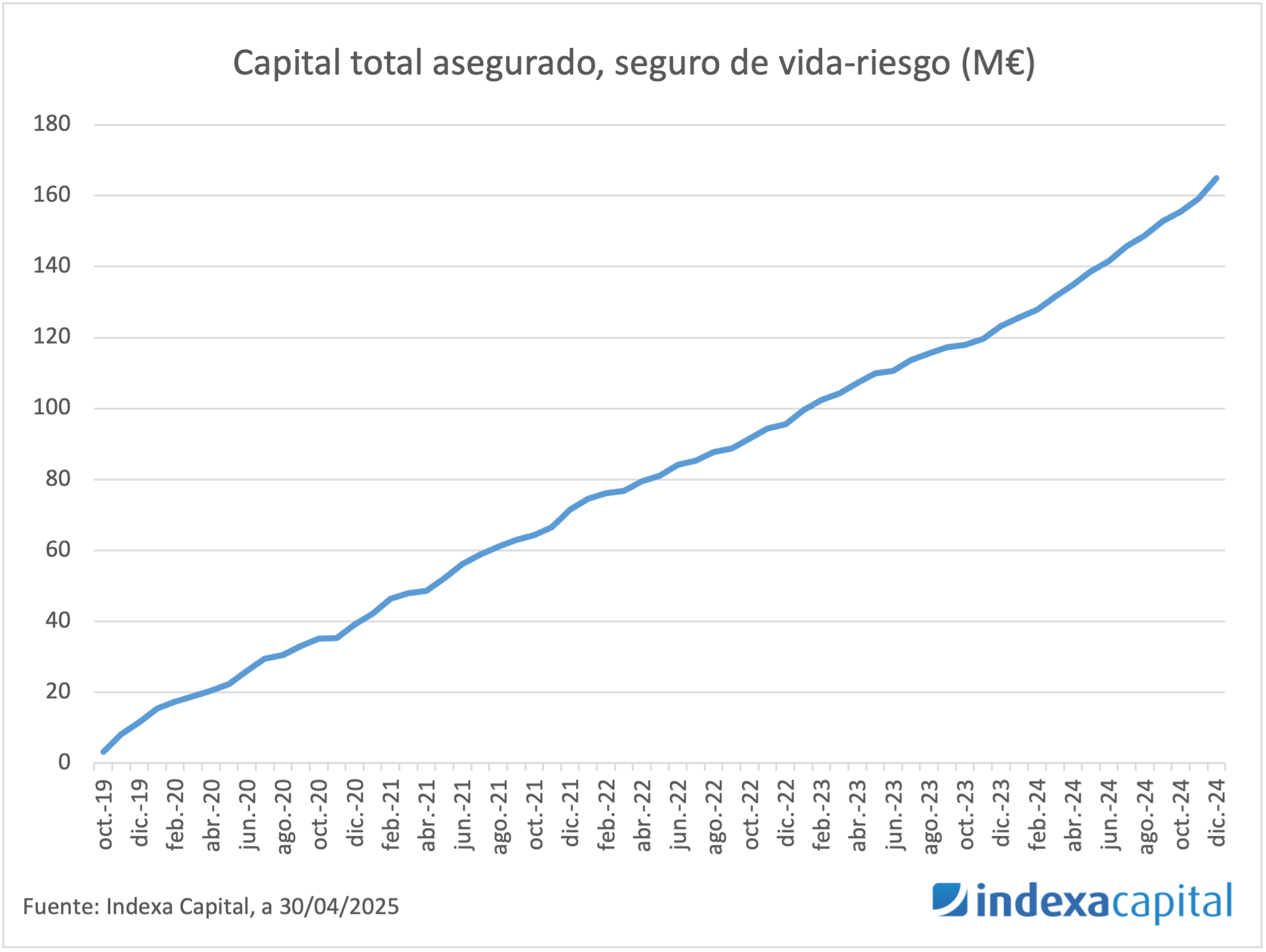

El seguro de vida como parte de la planificación financiera

Tiempo de lectura: 3 minutos. En Indexa, nos centramos en ayudarte cumplir tus objetivos financieros a largo plazo con una estrategia de inversión diversificada, de bajo coste y automatizada. Para cumplir esos objetivos, necesitamos una planificación financiera completa, más allá de la inversión. La protección financiera frente a imprevistos también desempeña un papel importante, y…

-

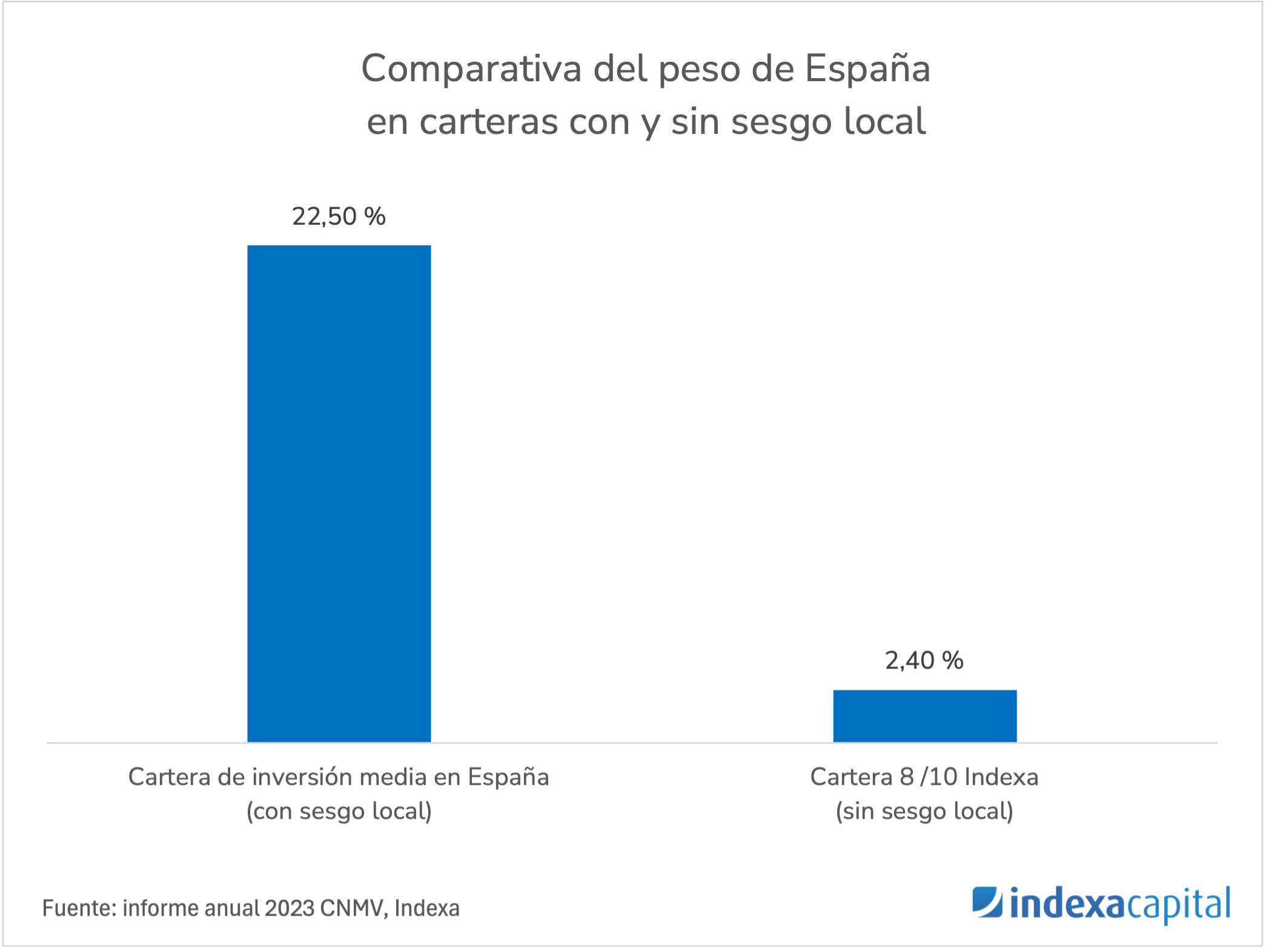

El sesgo local en las inversiones: ¿un refugio o una trampa?

Tiempo de lectura: 4 minutos. El sesgo local, o home bias en inglés, es la tendencia de los inversores a preferir activos de su propio país en lugar de diversificar internacionalmente. A simple vista, puede parecer una estrategia más segura: invertir en lo que conocemos y en empresas cercanas nos da confianza. Pero ¿es realmente…

-

Eficiencia de los mercados e indexación II: el debate

Tiempo de lectura: 2 minutos. En julio de 2023, publicamos un artículo sobre la eficiencia de los mercados e indexación en el que exploramos si la creciente popularidad de la gestión indexada podría afectar a la eficiencia del mercado. En este artículo, queremos retomar ese debate, incorporando las perspectivas que Eugene Fama y Richard Thaler…

-

Actualización del libro «Menos costes, más rentabilidad»

Tiempo de lectura: 3 minutos. La formación financiera es un pilar fundamental para nosotros desde nuestro lanzamiento en 2015. Enseguida lanzamos nuestro blog, en el que publicamos artículos sobre inversión indexada, estudios o rentabilidades de nuestra carteas, entre otros. Luego reordenamos los artículos del blog y creamos el ciclo de formación financiera, en el que,…

-

Es el mercado, amigo

Tiempo de lectura: 4 minutos. Últimamente, nos llegan varios mensajes de enhorabuena de nuestros clientes por la rentabilidad que están obteniendo con nosotros En algunas ocasiones incluso me han saludado por la calle para darme las gracias por la rentabilidad. Y entiendo las razones: la cartera 6/10 de Indexa ha rentado un 58,5 % acumulado…

-

Ser un inversor racional o ser un inversor razonable

Tiempo de lectura: 5 minutos. Este verano cayó en mis manos el libro “La psicología del dinero” de Morgan Housel. Es un libro de finanzas personales que empecé a leer por curiosidad y con un poco de reticencia porque en general este tipo de libros suelen visitar lugares comunes y leer uno más suele aportar…

-

Fondos con objetivo de rentabilidad

Tiempo de lectura: 5 minutos. A principios del año 2023 publicamos el artículo «Alternativas para rentabilizar el efectivo o equivalentes en tiempos de subida de tipos«, en el cual comparábamos los diferentes productos que hay en el mercado para la gestión del efectivo porque estos volvían a ser una alternativa interesante después de muchos años…