Categoría: Estudios

-

La gestión activa en España continúa sin batir al mercado. Actualización estudio (2006–2025)

Tiempo de lectura: 4 minutos. Hace 5 años publicamos nuestro estudio sobre la rentabilidad de los fondos en España entre 2006 y 2020. En aquel momento, la conclusión fue clara: los fondos de gestión activa obtuvieron una rentabilidad significativamente inferior a la de los índices de mercado. Hoy actualizamos ese análisis ampliando el periodo 5…

-

En 15 años los planes de pensiones ofrecen la mitad de rentabilidad que el mercado por no estar indexados

Tiempo de lectura: 4 minutos. En octubre de 2021 publicamos el segundo estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)” actualizando los datos de rentabilidad de un estudio que habíamos realizado 5 años antes. Comprobamos que el tiempo había acentuado el buen comportamiento de los índices y de los…

-

En 15 años la gestión indexada ofrece una rentabilidad entre 2 y 5 veces mayor que la gestión activa

Tiempo de lectura: 4 minutos. En este artículo os presentamos los principales resultados del nuevo estudio de Indexa: “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)”. Han pasado 5 años desde que hicimos la primera versión y el tiempo ha confirmado los resultados que obtuvimos entonces. En particular, si hubieras invertido…

-

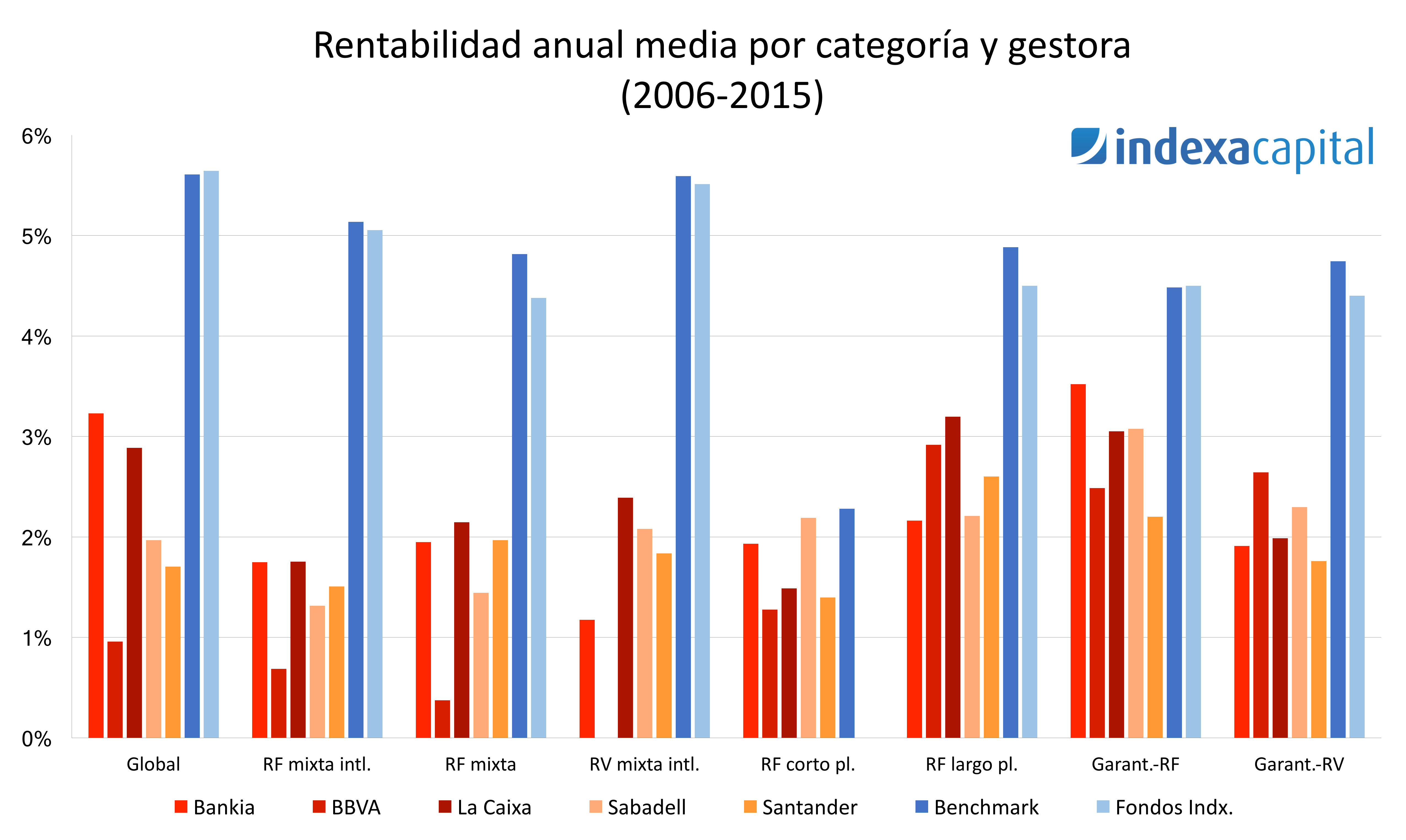

Estudio de rentabilidad de las principales gestoras de fondos en España 2006-2015

Tiempo de lectura: 5 minutos. El sector de la gestión de activos en España es un sector muy bancarizado y concentrado en el que el 59% de los fondos domiciliados en España a finales de 2015 están gestionados por filiales de 5 entidades financieras. En este estudio (pdf) realizamos por primera vez un análisis de…

-

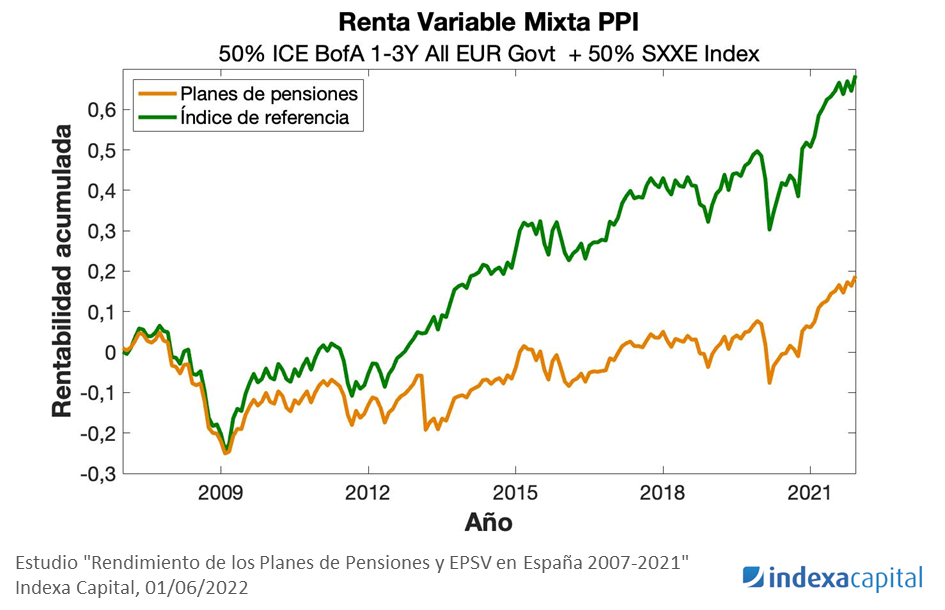

Los planes de pensiones de gestión activa han hecho perder poder adquisitivo a los ahorradores españoles

Tiempo de lectura: 4 minutos. En septiembre 2016 publicamos el 1er estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (pdf)” y llegamos a observar que la gestión indexada ofrecía una rentabilidad de 2 a 5 veces superior a la rentabilidad de los fondos de inversión españoles. Hemos querido realizar un…

-

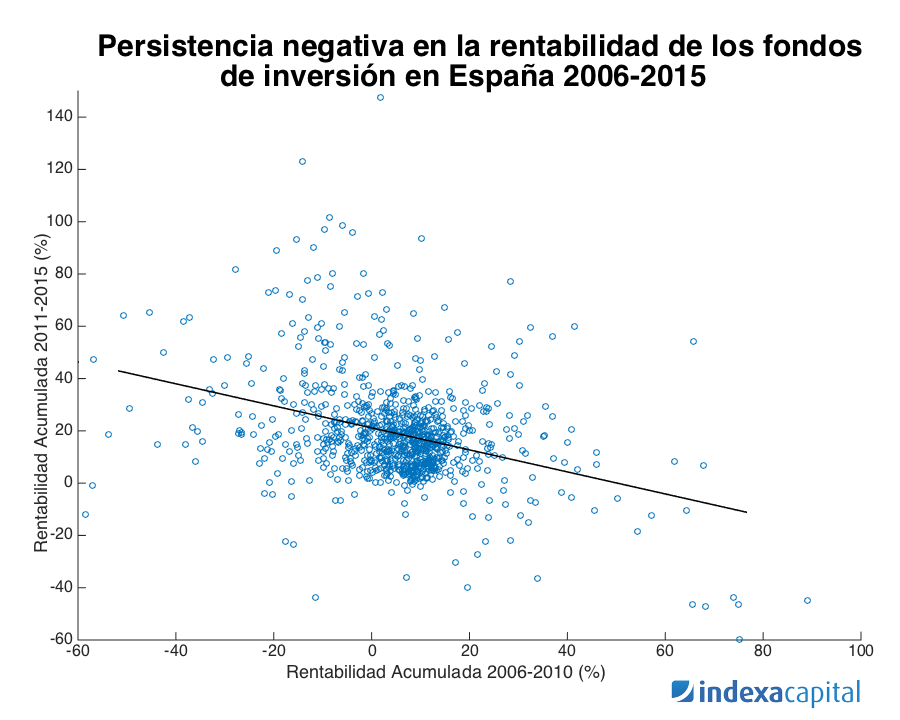

Falta de persistencia en la rentabilidad de los fondos de inversión españoles

Tiempo de lectura: 3 minutos. Presentamos nuestra nota de investigación sobre la “Falta de persistencia en la rentabilidad de los fondos de inversión españoles (2006-2015)”. En nuestro estudio anterior sobre Rentabilidad de los fondos de inversión en España 2005-2015, pudimos observar como la gestión indexada ofrece una rentabilidad entre 2 y 5 veces superior a…

-

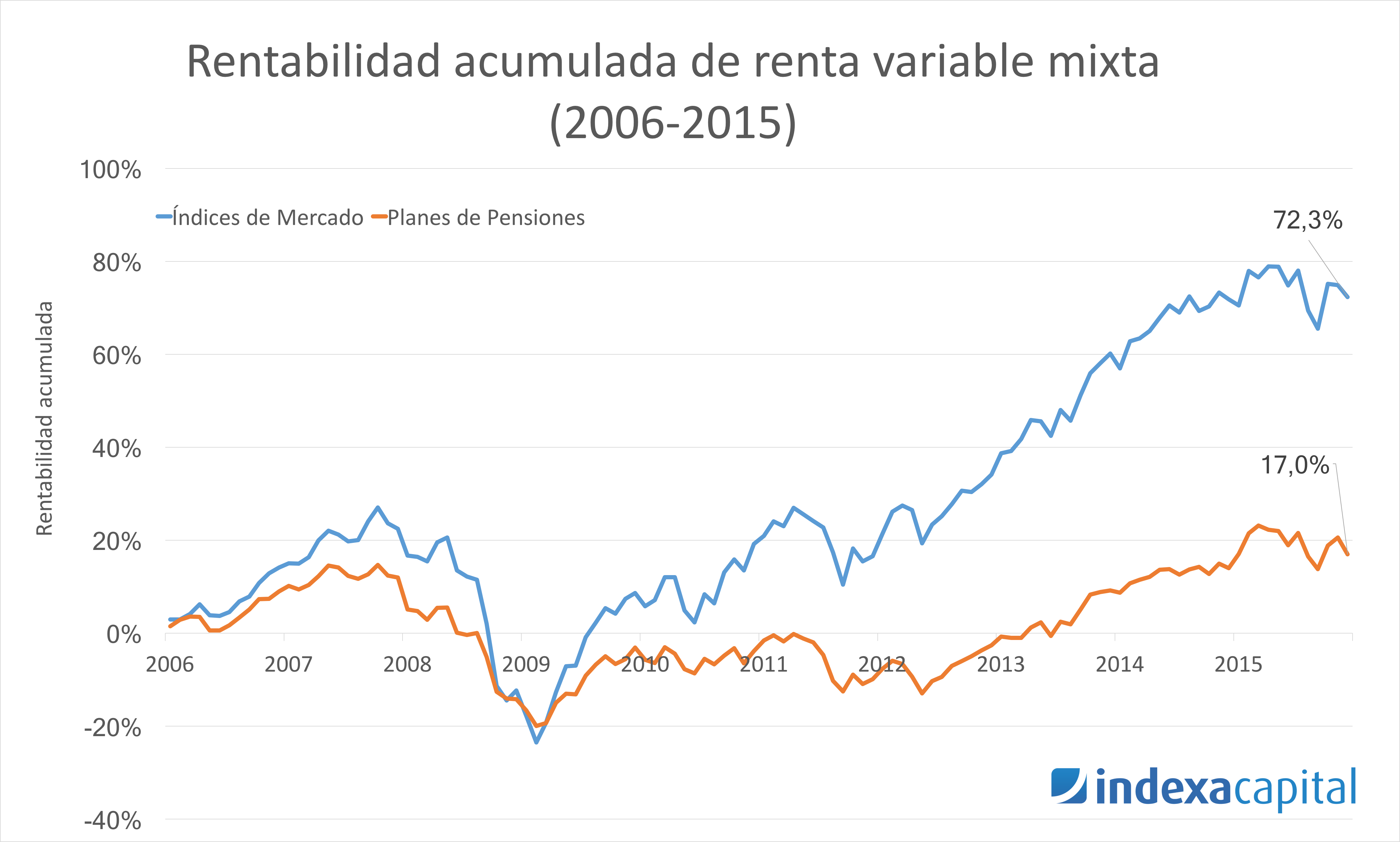

La gestión indexada ofrece una rentabilidad entre 2 y 5 veces superior a la gestión activa

Tiempo de lectura: 4 minutos. 1er Estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (pdf)” Si hubieras invertido 100€ en 2005 en la media de los fondos españoles de la categoría Renta Variable Mixta Internacional (la categoría con la que se comparan las carteras 5 a 10 de Indexa), en…