Etiqueta: Menores

-

Bajamos la inversión mínima a 1000 € para nuestros clientes que ya tienen algún servicio contratado

Tiempo de lectura: 3 minutos. Tenemos una buena noticia: hemos decidido bajar la inversión mínima en carteras de fondos y planes de pensiones a 1000 € para nuestros clientes que ya tienen algún servicio contratado con nosotros. Para nuevos clientes, que aún no tienen ningún servicio contratado con nosotros, la inversión mínima sigue siendo de 2000 €…

-

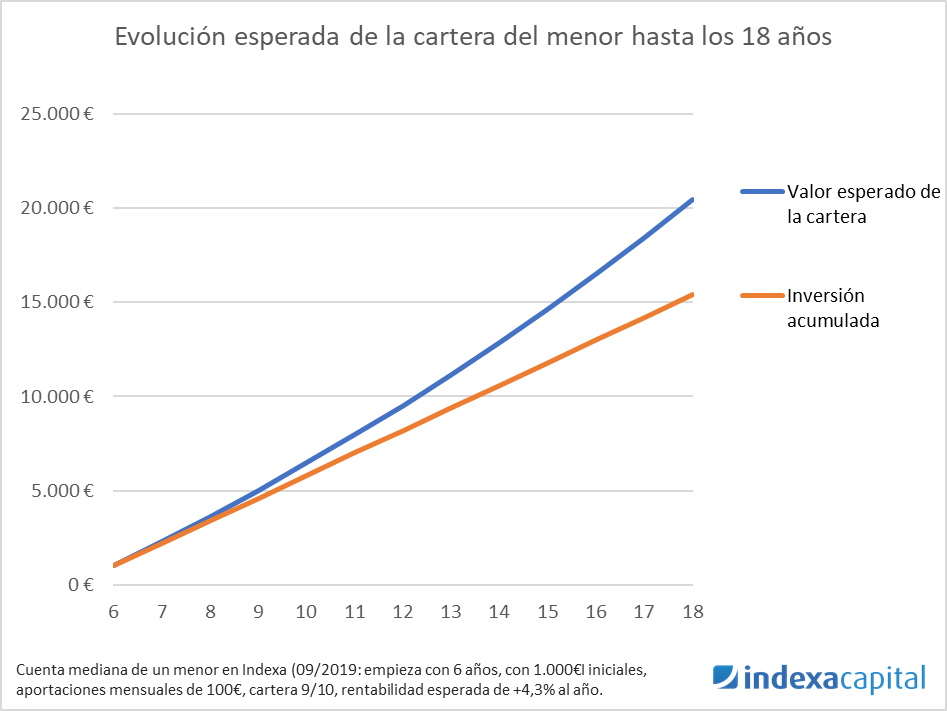

Cuentas para menores y educación financiera (actualización 2022)

Tiempo de lectura: 7 minutos. Con la ocasión del Día de la Educación Financiera este 03/10/2022, publicamos una actualización del perfil de nuestros clientes menores de edad y algunas nuevas conclusiones que esperamos podrán ayudar a los padres a decidir si abrir una cuenta de inversión para sus hijos o no. Desde marzo 2016, hace…

-

Cuentas para niños y educación financiera

Tiempo de lectura: 4 minutos. En marzo 2016 fuimos el primer gestor automatizado en España en permitir a los padres abrirles una cuenta de inversión para sus hijos. Para nosotros se trataba de un servicio prioritario porque pensamos que al abrir cuentas para los más pequeños contribuye a enseñarles sobre la inversión a largo plazo…

-

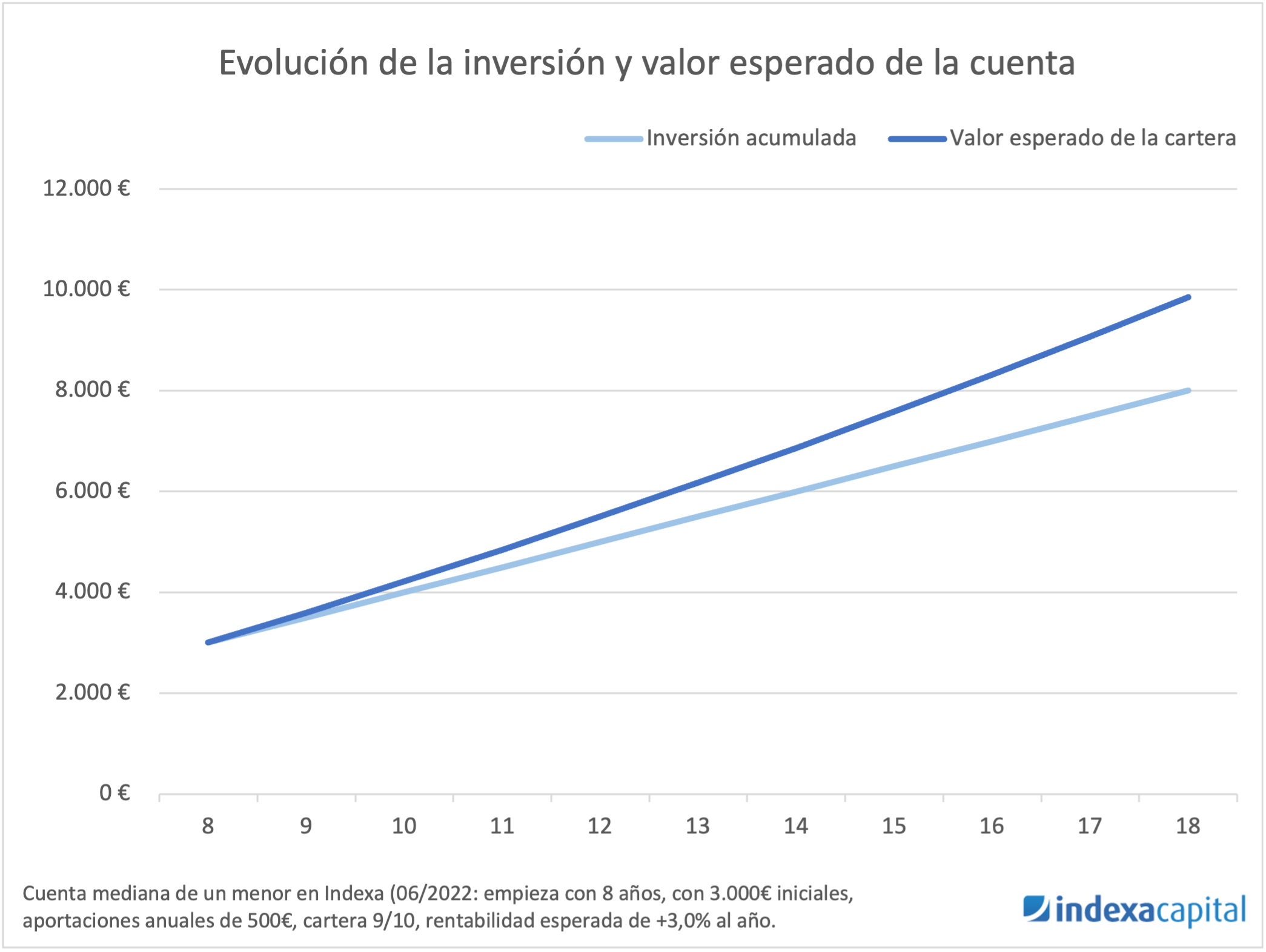

El ahorro, una tarea pendiente también con los hijos

Tiempo de lectura: 4 minutos. (nota de prensa) Un sorteo que pretende incentivar la inversión de los padres a nombre de sus hijos ha entregado 3.000€ a Cloe, una niña de tres años, para su cartera de fondos de inversión indexados. A los 18 años, de acuerdo con nuestras estimaciones, lo más probable es que…

-

Cuenta para empresa o menor de edad

Tiempo de lectura: 2 minutos. Desde que lanzamos nuestro servicio para particulares hace 2 meses, muchos clientes nos han pedido poder abrir una cuenta para su empresa, o para su(s) hijo(s). En todos los casos el objetivo es el mismo: pagar menos comisiones y conseguir una mayor rentabilidad para su ahorro a largo plazo. Para…