Blog

-

Baila mientras tu dinero crece: patrocinamos dos festivales en verano

Tiempo de lectura: 2 minutos. El año pasado, Unai Ansejo, uno de nuestros cofundadores, volvió del Sonorama Ribera con un mensaje: “El Sonorama está lleno de clientes”. En el propio festival, varios clientes se le…

-

Bajamos el mínimo de inversión inicial a 1000 €, o 500 € para clientes, en carteras de fondos

Tiempo de lectura: 3 minutos. Resumen: Nuevo mínimo de 1000 € para nuevos clientes (vs. 2000 € hasta ahora) Nuevo mínimo de 500 € para los ya clientes (vs. 1000 € hasta ahora) Nuevo tramo de comisiones de 0,520…

-

¿Cuándo entra en un índice una empresa que acaba de salir a bolsa?

Tiempo de lectura: 9 minutos. En el artículo los índices explicábamos qué es un índice financiero: una serie de reglas, más o menos objetivas, para seleccionar inversiones y asignar un peso a cada una dentro…

-

La gestión activa en España continúa sin batir al mercado. Actualización estudio (2006–2025)

Tiempo de lectura: 4 minutos. Hace 5 años publicamos nuestro estudio sobre la rentabilidad de los fondos en España entre 2006 y 2020. En aquel momento, la conclusión fue clara: los fondos de gestión activa…

-

Lanzamos un cuaderno de actividades para niñas y niños

Tiempo de lectura: 3 minutos. En la inversión indexada, el tiempo es uno de los activos más valiosos. Y cuando eres niña o niño, el tiempo es precisamente lo que más tienes por delante. Con…

-

Composición de nuestras carteras ISR 2026

Tiempo de lectura: 10 minutos. A finales de abril de 2022, anunciamos el lanzamiento de nuestras carteras de fondos de Inversión Socialmente Responsable (ISR en español, o ESG en inglés, Environmental, Social and Governance). Nuestras…

-

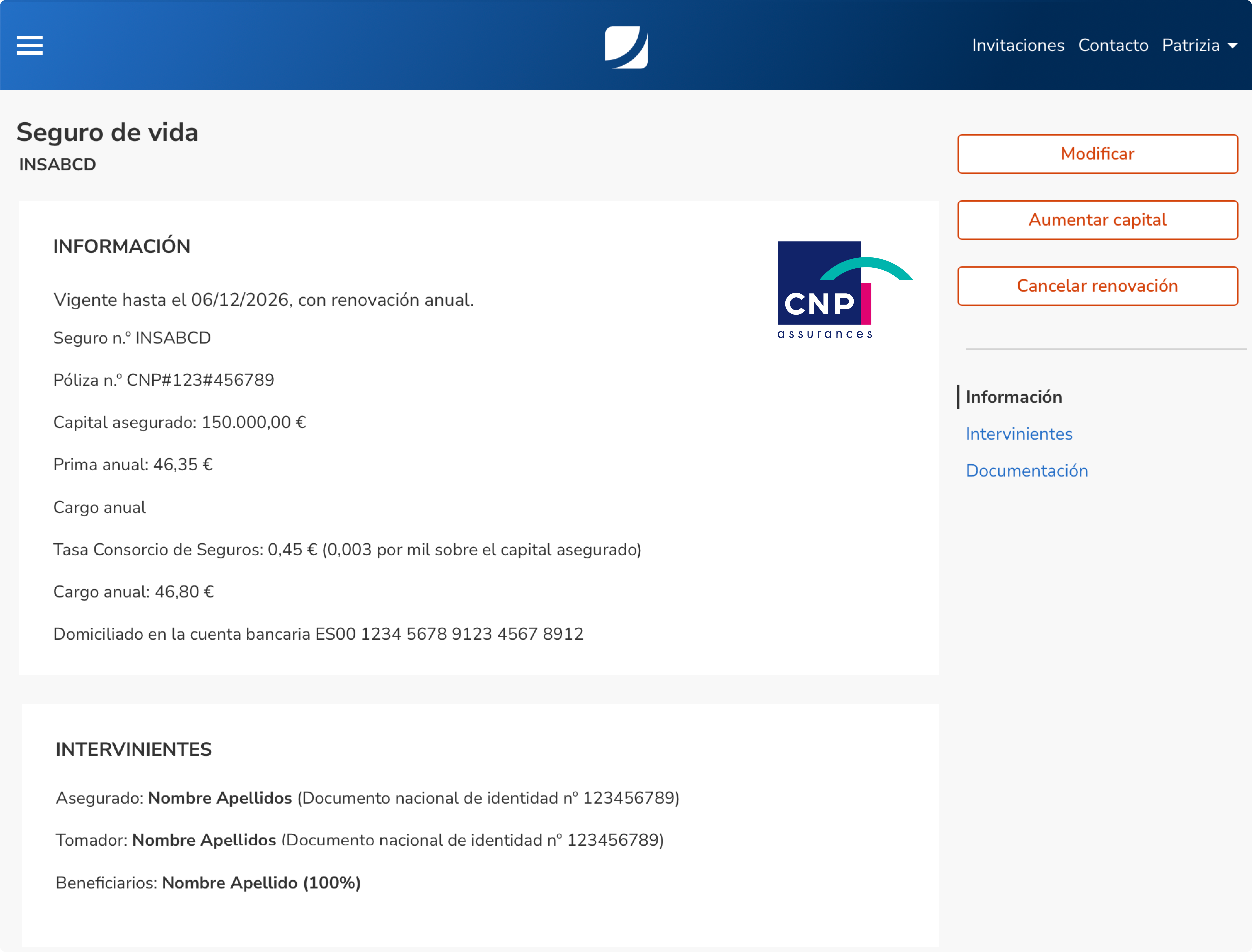

Lanzamos un nuevo seguro de vida con CNP Iberia, con primas aún más bajas

Tiempo de lectura: 5 minutos. Desde hace 6 años, en 2019, ofrecemos online el seguro de vida riesgo probablemente el más económico en España, en colaboración con Caser Seguros. Como cualquier seguro de vida riesgo,…

-

Lanzamos nuestra cuenta de fondos de mercados privados

Tiempo de lectura: 13 minutos. Hoy lanzamos un nuevo servicio: una cuenta de fondos de fondos para acceder a mercados privados. Este fondo permite invertir en mercados privados, capital privado, deuda privada e infraestructuras de…

-

La asignación táctica te hace perder rentabilidad

Tiempo de lectura: 6 minutos. De vez en cuando nos preguntan si no estaremos en una burbuja y si merece la pena adaptar nuestras carteras para protegernos de las posibles caídas. Lo primero que solemos…

Páginas

- Ciclo de formación financiera

- Histórico de bajadas de comisiones

- Histórico de cambios en nuestras carteras

- Esta caída ha sido normal

- Comparativa de planes de pensiones

- Ranking de gestión de carteras en España

- Ranking de EPSV individuales

- Ranking de planes de pensiones de empleo para autónomos

- Guía de experiencia de usuario

- Te ayudamos a vender tus participaciones en empresas privadas

Categorías

- Cuenta remunerada

- Estudios

- Fondos de inversión

- Fondos Indexa

- Fondos indexados

- Formación financiera

- Gestión de carteras

- Mercados privados

- Notas de prensa

- Novedades Indexa

- Pensiones

- Premios

- Rentabilidad Indexa

- Seguros

Comentarios recientes

¡Gracias por tu feedback, CCA! El público de los festivales coincide bastante con la franja de edad de nuestros nuevos…

Hola, JL: Es parte de la publicidad, que hacemos para que nos conozca más gente, conseguir más clientes y al…

qué gilipollez acabas de escribir. Es mi humilde opinión. Gracias

La mejor estrategia es enfocar en aquello sobre lo que sí tenemos control y certezas. Las.comisiones y el TER debería…

de momentoSpace X, no cotiza en el SP 500 hasta de aqui 12 meses. Por tanto no afecta a nuestros…