Categoría: Pensiones

-

Mejoras fiscales de los planes de pensiones y de EPSV en el País Vasco

Tiempo de lectura: 4 minutos. Si vives en el País Vasco, te podría interesar saber que entre abril y mayo de 2025 se aprobaron unas nuevas regulaciones forales de las pensiones (sistemas de previsión social complementaria) y EPSV. En este artículo te resumimos los principales cambios, tanto si ya tienes un plan de pensiones o…

-

Aumentamos el peso en acciones de pequeña capitalización en nuestro plan de pensiones de acciones

Tiempo de lectura: 5 minutos. Nuestro modelo de gestión consiste en ofrecer la máxima diversificación al mejor precio. A la hora de seleccionar los ETFs en los que invierten nuestros planes de pensiones, elegimos los fondos en función de su tamaño, de sus costes y de la calidad de su seguimiento del índice. Estamos atentos…

-

¿Cuánto puedo aportar a planes pensiones?

Tiempo de lectura: 6 minutos. En los últimos años la Ley de Planes de Pensiones en España ha experimentado cambios relevantes. Esto ha provocado que aparezcan nuevos productos y que productos antiguos cambien. En este artículo vamos a resumir la oferta de planes de pensiones que tenemos en Indexa actualmente, explicar las características de cada…

-

1er perfil de nuestros clientes de planes de pensiones de empleo para autónomos

Tiempo de lectura: 5 minutos. A medida que ha ido bajando el importe máximo que puedes aportar a planes de pensiones individuales (de 8000 € hasta 2020, 2000 € en 2021 y 1500 € desde 2022), hemos intentado ofrecerte los mejores productos para planificar tu futuro y cumplir tus objetivos financieros. Con ese objetivo en…

-

Lanzamos el primer plan de pensiones de empleo para autónomos contratable online en España

Tiempo de lectura: 6 minutos. Tenemos una buena noticia para los autónomos: lanzamos nuestro plan de pensiones de empleo simplificado para trabajadores autónomos. Lo pueden contratar en nuestra página en menos de 10 minutos. En Indexa tenemos a 7323 autónomos entre nuestros clientes (febrero de 2023), un 12,7 % del total, por lo que no…

-

Sexto aniversario de nuestros planes de pensiones: perfil de nuestro cliente y bajada de comisiones

Tiempo de lectura: 8 minutos. Estamos de enhorabuena: nuestros planes de pensiones Indexa Más Rentabilidad Acciones (N5138) e Indexa Más Rentabilidad Bonos (N5137) cumplen ya 6 años. Nuestro objetivo era ofrecer a nuestros clientes la mejor inversión posible en planes de pensiones, con diversificación global para reducir los riesgos, y con bajos costes para aumentar la…

-

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de bonos

Tiempo de lectura: 5 minutos. Seguimos reduciendo los costes de nuestros planes de pensiones, con una reducción del coste de los ETFs en los que invierten nuestros planes de pensiones de bonos (-0,08 puntos porcentuales), y de los otros costes de todos nuestros planes de pensiones (-0,05 puntos porcentuales). A continuación te lo contamos con…

-

Nuevos límites de aportaciones a planes de pensiones en 2022

Tiempo de lectura: 5 minutos. Los Presupuestos Generales del Estado para 2022 (PDF), recientemente aprobados por el Congreso y por el Senado (28/12/2021), incluyen en su artículo 59, punto Dos (ver texto al final del artículo), una reducción a 1.500€ del límite de aportaciones individuales a planes de pensiones a partir de 2022 (en lugar…

-

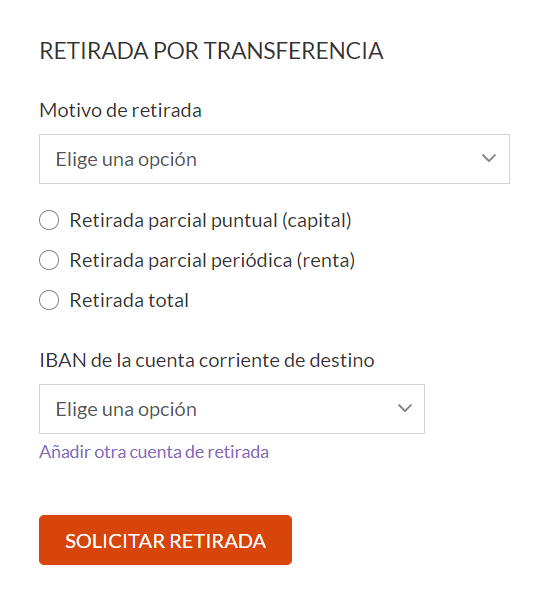

Pide el rescate de tu plan de pensiones más fácilmente

Tiempo de lectura: 3 minutos. Hasta ahora, solicitar un rescate de un plan de pensiones, es decir solicitar una retirada del dinero, era un trámite complejo. En general los bancos y las gestoras de pensiones no permiten solicitarlo online, y es un trámite que el cliente está obligado a gestionar manualmente en persona, por email…