Categoría: Gestión de carteras

-

Composición de nuestras carteras ISR 2026

Tiempo de lectura: 10 minutos. A finales de abril de 2022, anunciamos el lanzamiento de nuestras carteras de fondos de Inversión Socialmente Responsable (ISR en español, o ESG en inglés, Environmental, Social and Governance). Nuestras carteras están compuestas, principalmente, por fondos que limitan sus inversiones a los sectores y empresas que incorporan criterios de inversión…

-

Análisis de la composición de nuestras carteras 2026

Tiempo de lectura: 7 minutos. Hace aproximadamente 3 años y medio publicábamos un análisis de la composición de nuestras carteras 2022. En este nuevo artículo, actualizamos el análisis y destacamos las principales diferencias entre las carteras de entonces y las actuales. Construimos nuestras carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las…

-

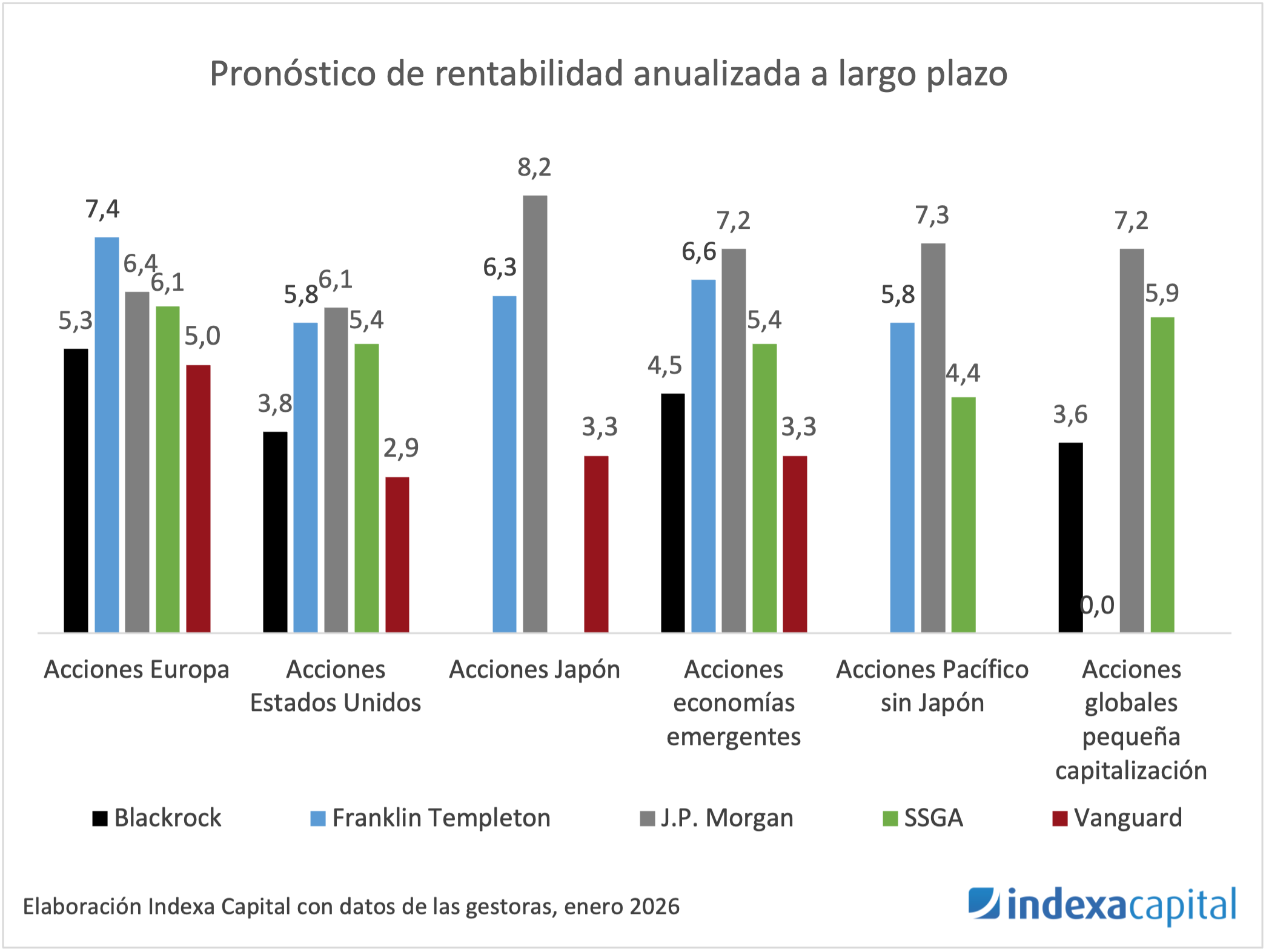

Actualización 2026 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras con el objetivo de incluir la última información disponible en la estimación de rentabilidad a largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de rentabilidad y riesgo está fijada por…

-

Aumentamos el peso en los fondos de acciones en nuestras carteras, de 0 a 100 %

Tiempo de lectura: 12 minutos. Entre febrero y abril de 2025 se produjeron caídas de mercado, de cerca del 12 % en el índice global MSCI ACWI (All Countries World Index) en euros, provocadas por el anuncio de nuevos aranceles por parte de Estados Unidos. Esto nos ha permitido actualizar nuestro estudio de 2023 sobre el…

-

Actualización 2025 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 5 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

Tras 8 años, nuestras carteras de fondos siguen siendo más rentables que el 97 % de los fondos de inversión españoles comparables

Tiempo de lectura: 8 minutos. A menudo nos comparamos con la media de los fondos con un riesgo similar. En 2019, cuando cumplimos tres años, decidimos compararnos, ya no solo con la media, sino con cada uno de los fondos de la categoría. Observamos entonces que, en tan solo tres años, nuestras carteras superaban en…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

Actualización 2024 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

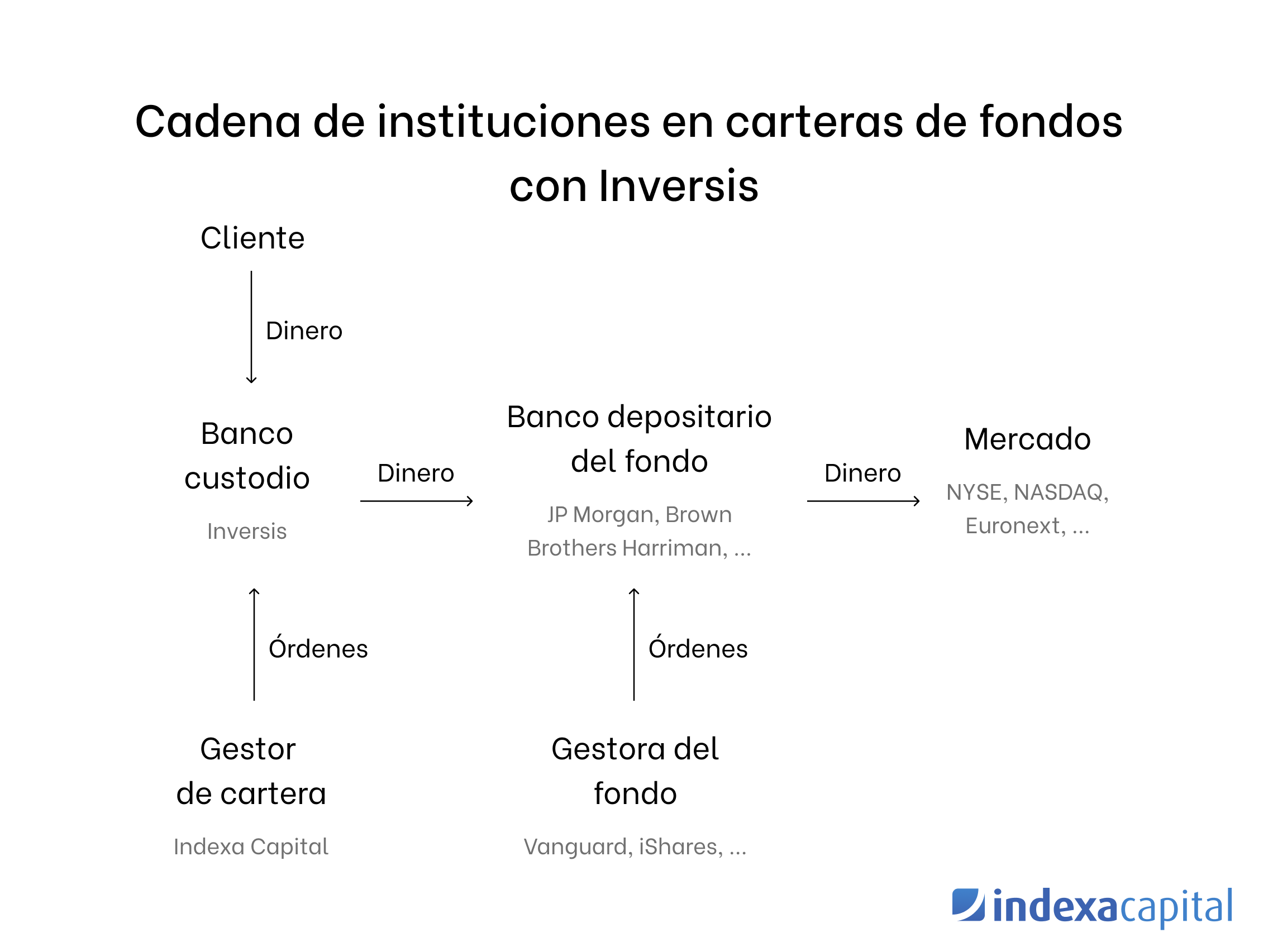

Dónde están las inversiones de nuestros clientes

Tiempo de lectura: 7 minutos. Las crisis bancarias ocurren. En ocasiones, asistimos a un periodo donde la solvencia de algunas entidades financieras se pone en entredicho. En 2023 fueron intervenidos bancos medianos americanos y un banco suizo, en 2012 cajas de ahorros españolas, en 2008 multitud de bancos internacionales y así un largo etcétera. Como…