Etiqueta: MSCI World

-

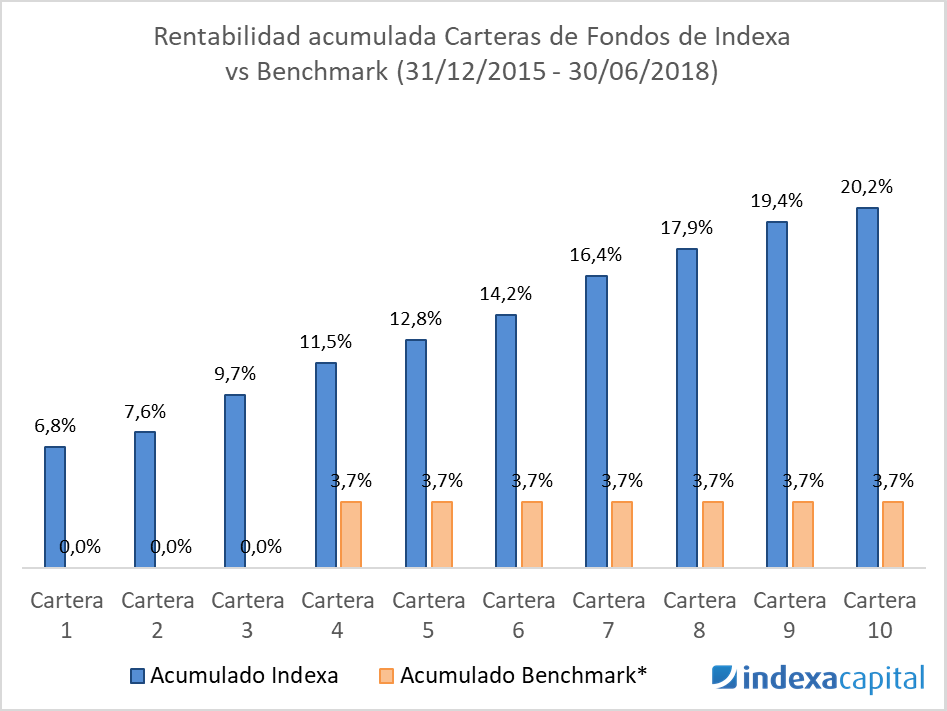

La gestión activa en España continúa sin batir al mercado. Actualización estudio (2006–2025)

Tiempo de lectura: 4 minutos. Hace 5 años publicamos nuestro estudio sobre la rentabilidad de los fondos en España entre 2006 y 2020. En aquel momento, la conclusión fue clara: los fondos de gestión activa obtuvieron una rentabilidad significativamente inferior a la de los índices de mercado. Hoy actualizamos ese análisis ampliando el periodo 5…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

Fondos con sesgo de inversión en dividendos

Tiempo de lectura: 5 minutos. En el artículo de 2018 fondos indexados sectoriales analizamos los fondos y ETFs indexados que invierten en sectores y vimos las conclusiones por las que apenas hacemos uso de ellos en Indexa Capital: la inversión en fondos sectoriales no es necesaria para obtener una cartera globalmente diversificada porque los fondos…

-

Sobre la exposición de nuestras carteras a Rusia

Tiempo de lectura: 6 minutos. Desde el ataque de Rusia a Ucrania la semana pasada (28/02/2022) muchos clientes nos han planteado las siguientes preguntas: ¿Cuál es la exposición de las carteras a Rusia? ¿Estamos haciendo algo para vender las inversiones en Rusia? ¿Podemos ofrecer a los clientes la posibilidad de no tener ninguna parte de…

-

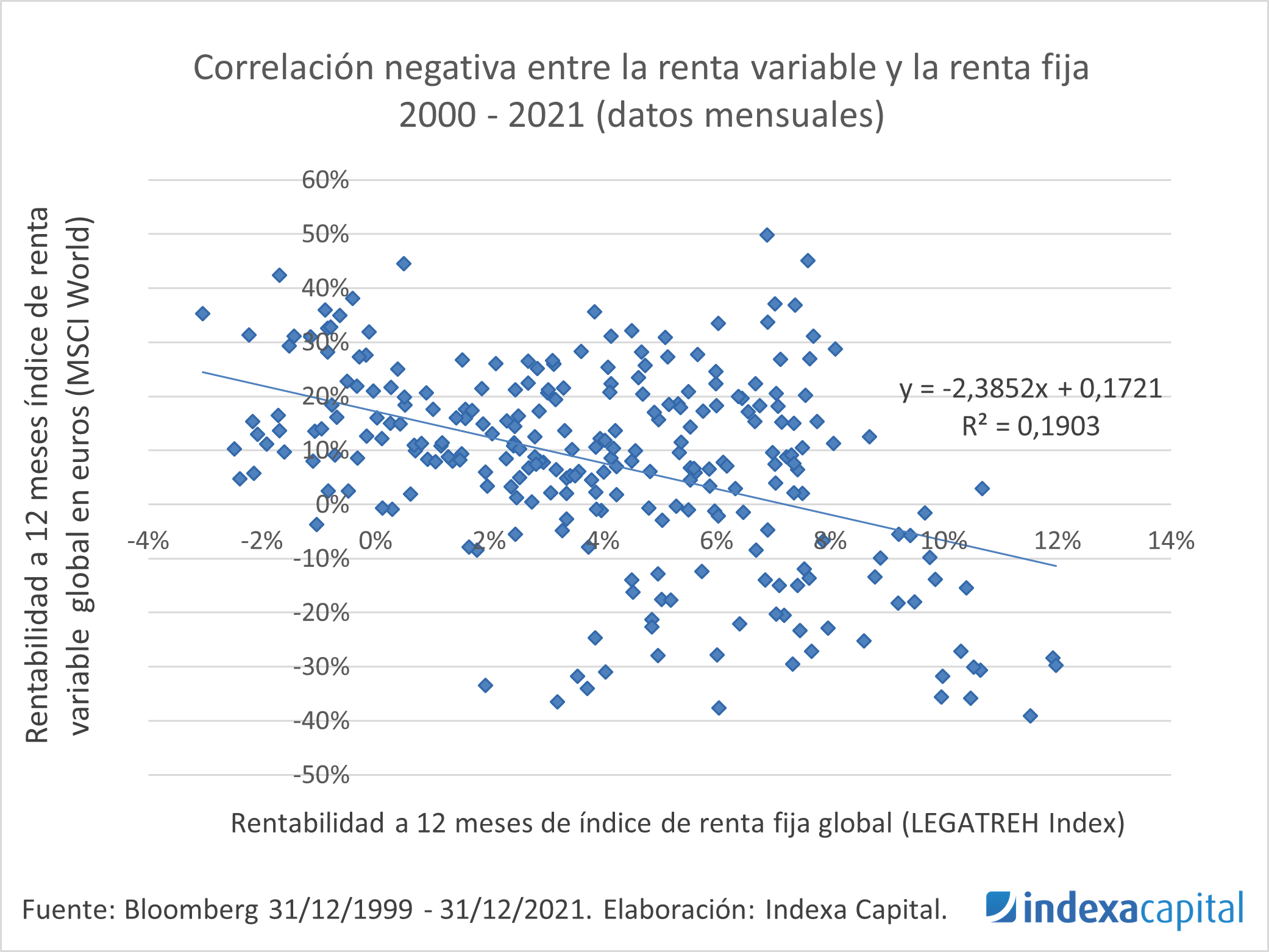

¿Por qué incluimos bonos en las carteras?

Tiempo de lectura: 5 minutos. Aunque ha sido una pregunta recurrente desde que lanzamos Indexa en diciembre de 2015, recientemente estamos recibiendo más consultas sobre las razones por las cuales tenemos y mantenemos fondos de bonos en nuestras carteras. En este artículo vamos a explicar por qué incorporamos bonos en las carteras. Las razones son…

-

Una crisis bursátil más

Tiempo de lectura: 5 minutos. Estas últimas semanas estamos asistiendo a una nueva crisis bursátil. Los índices globales están cayendo con fuerza y hay mucha incertidumbre sobre lo que ocurrirá en el futuro. En este artículo quiero por un lado mostraros datos históricos de las mayores caídas que se han registrado a nivel global para…

-

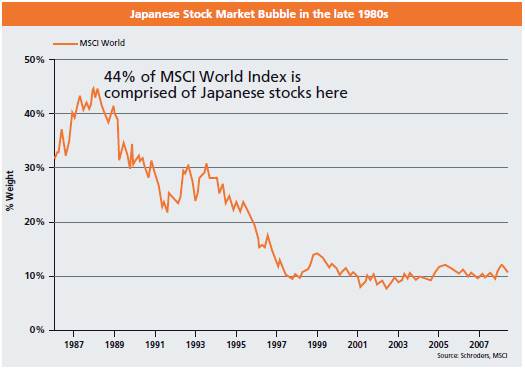

Limitaciones de la indexación global pura

Tiempo de lectura: 5 minutos. En Indexa somos unos firmes defensores de la indexación global por capitalización y de evitar a toda costa el sesgo local (“home bias”) que habitualmente tienen los inversores y los gestores. Como mostramos en un nuestro artículo a ”El homo indexatus, invertir a largo plazo y los cisnes negros”, un…

-

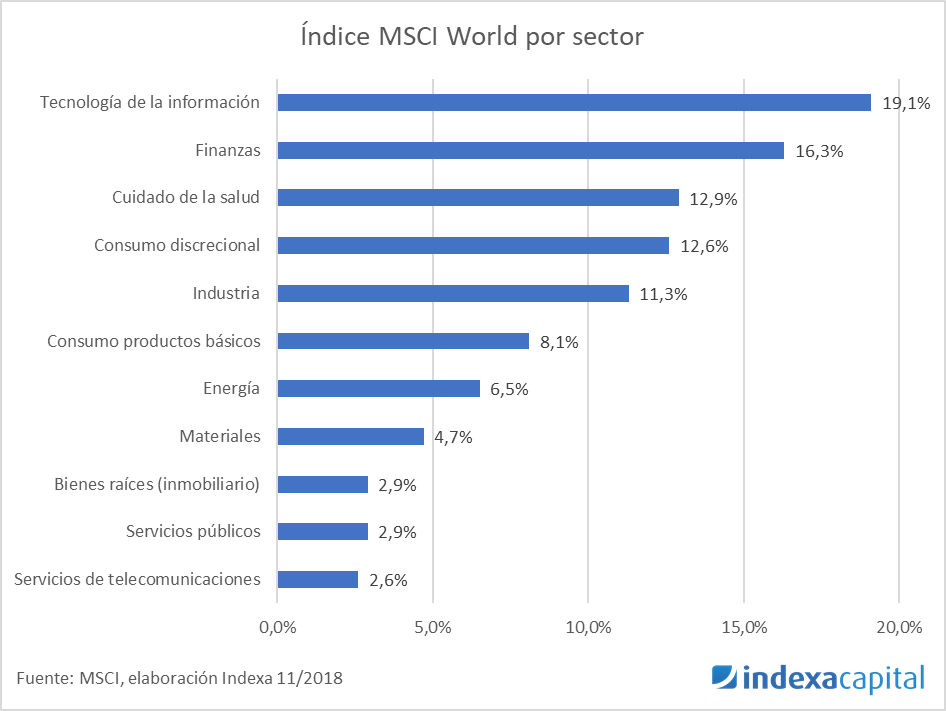

Fondos indexados sectoriales

Tiempo de lectura: 4 minutos. En este artículo vamos a hablar de los fondos y ETFs indexados que invierten en sectores y de la razón por la que apenas hacemos uso de ellos en Indexa Capital. Tipos de índices sectoriales Un fondo sectorial es aquel que invierte normalmente en acciones que pertenecen a un mismo…

-

Los índices

Tiempo de lectura: 4 minutos. En este artículo vamos a explicar qué son los índices de inversión, para qué sirven, quién y cómo los crean. También explicaremos por qué y cómo se puede invertir en fondos que replican índices, también llamados fondos indexados. ¿Qué es un índice? Un índice es una serie de reglas que…