Autor: Unai Ansejo

-

Es el mercado, amigo

Tiempo de lectura: 4 minutos. Últimamente, nos llegan varios mensajes de enhorabuena de nuestros clientes por la rentabilidad que están obteniendo con nosotros En algunas ocasiones incluso me han saludado por la calle para darme las gracias por la rentabilidad. Y entiendo las razones: la cartera 6/10 de Indexa ha rentado un 58,5 % acumulado…

-

Ser un inversor racional o ser un inversor razonable

Tiempo de lectura: 5 minutos. Este verano cayó en mis manos el libro “La psicología del dinero” de Morgan Housel. Es un libro de finanzas personales que empecé a leer por curiosidad y con un poco de reticencia porque en general este tipo de libros suelen visitar lugares comunes y leer uno más suele aportar…

-

Eficiencia de los mercados e indexación

Tiempo de lectura: 3 minutos. De acuerdo con la guía 2023 Investment Company Fact Book, de Investment Company Institute, las salidas acumuladas de los fondos de gestión activa hacia los fondos de gestión indexada no paran de aumentar desde 2013 en Estados Unidos. En la siguiente imagen se pueden ver las aportaciones netas de los…

-

Fondos con sesgo de inversión en dividendos

Tiempo de lectura: 5 minutos. En el artículo de 2018 fondos indexados sectoriales analizamos los fondos y ETFs indexados que invierten en sectores y vimos las conclusiones por las que apenas hacemos uso de ellos en Indexa Capital: la inversión en fondos sectoriales no es necesaria para obtener una cartera globalmente diversificada porque los fondos…

-

Tasa segura de retiro e indexación

Tiempo de lectura: 6 minutos. Una pregunta habitual entre inversores es, ¿cuánto dinero necesito tener para poder vivir de las rentas? O de manera específica, ¿cuánto dinero podré retirar de mis inversiones una vez esté jubilado con la condición de que no se acabe el dinero? En este artículo vamos a hablar sobre estas cuestiones…

-

Renta fija e indexación

Tiempo de lectura: 5 minutos. Los primeros cuatros meses de 2022 han sido meses en los cuales las acciones han caído pero los bonos también, y además las caídas han sido algo superiores en los bonos. Por esta razón, todos los perfiles de riesgo, con mayor o menor riesgo, están teniendo pérdidas en el comienzo…

-

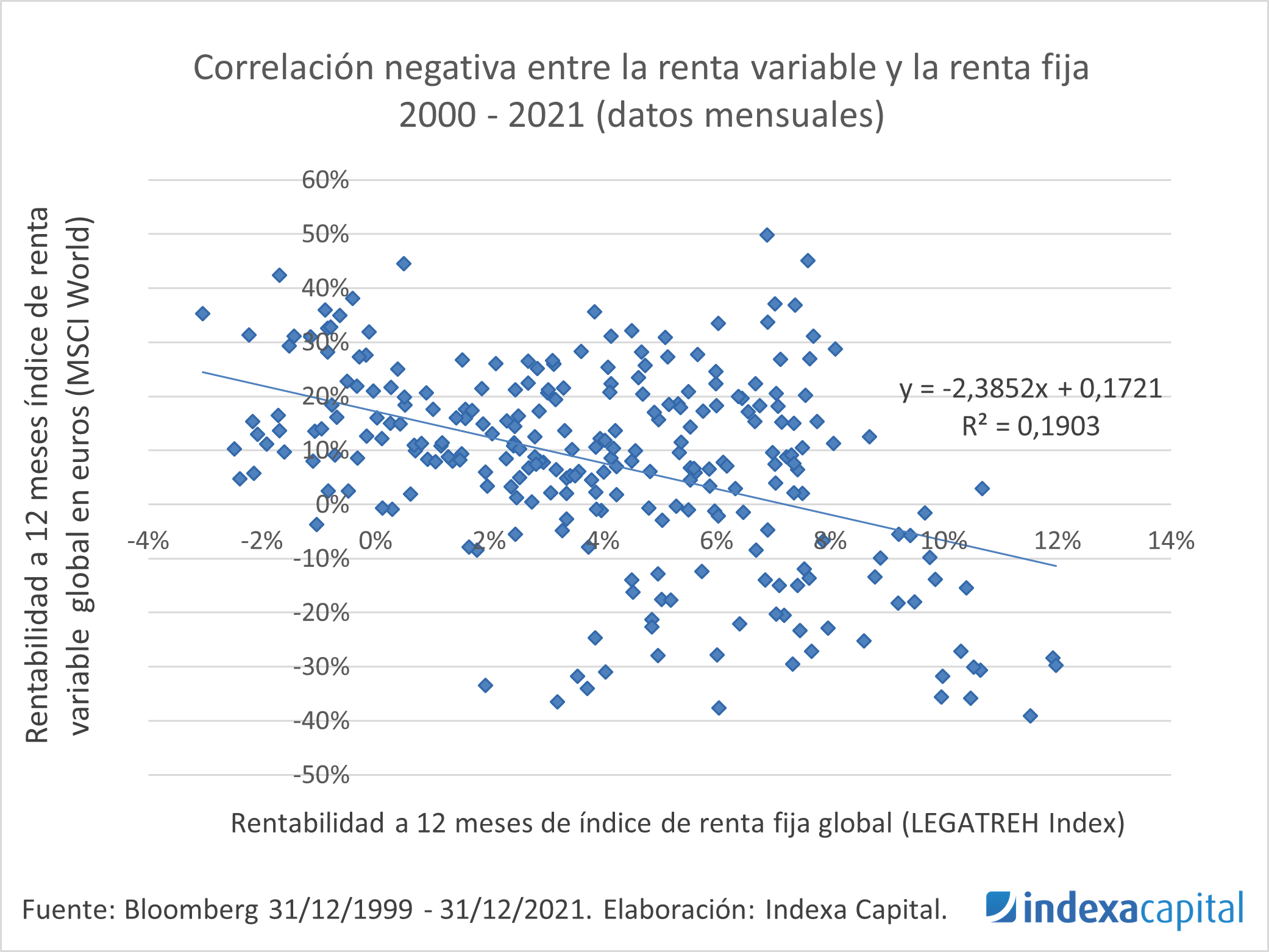

¿Por qué incluimos bonos en las carteras?

Tiempo de lectura: 5 minutos. Aunque ha sido una pregunta recurrente desde que lanzamos Indexa en diciembre de 2015, recientemente estamos recibiendo más consultas sobre las razones por las cuales tenemos y mantenemos fondos de bonos en nuestras carteras. En este artículo vamos a explicar por qué incorporamos bonos en las carteras. Las razones son…

-

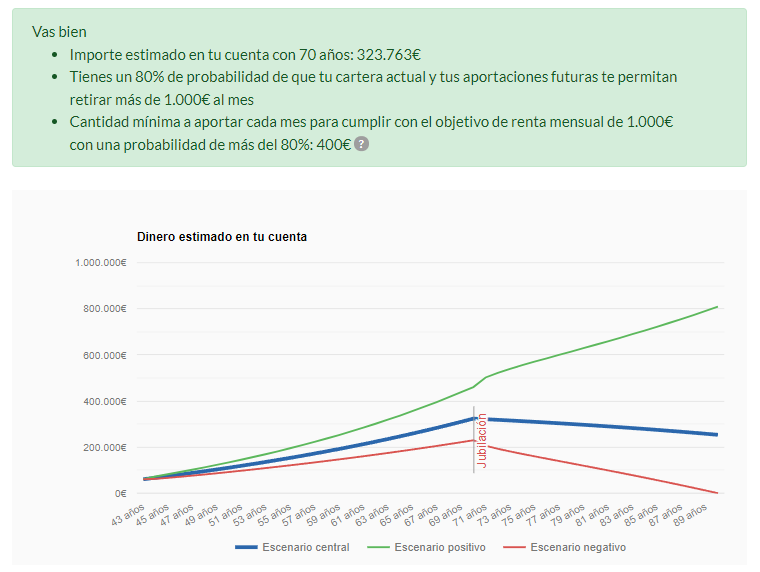

¿Estoy ahorrando lo suficiente para mi jubilación?

Tiempo de lectura: 4 minutos. A medida que se van cumpliendo años es probable que te vayas preguntando si estás ahorrando lo suficiente de cara a tu jubilación. Para poder saberlo, por un lado, es necesario conocer el valor futuro de tus inversiones actuales y de las que tengas planeado hacer en el futuro y,…

-

Las aportaciones netas de nuestros clientes ya no siguen al mercado

Tiempo de lectura: 5 minutos. En artículos anteriores hemos seguido el sesgo por comportamiento de nuestros clientes. El sesgo por comportamiento es la propensión que tienen los inversores a buscar el mejor momento para invertir, a pesar de que lo más normal es que se equivoquen y acaben invirtiendo con el pie cambiado. En el…