Categoría: Rentabilidad Indexa

-

10 años en el mercado, informe de rentabilidad de 2025

Tiempo de lectura: 16 minutos. En este informe de rentabilidad queremos echar la vista atrás aprovechando que ya llevamos 10 años en el mercado. Más abajo analizamos la rentabilidad del 2025 pero primero queremos hacer un resumen de nuestra aún breve historia. (Actualización: 30/01/2026) 🎥 Nos lo cuentan Carlota Corral y Unai Ansejo en video (20…

-

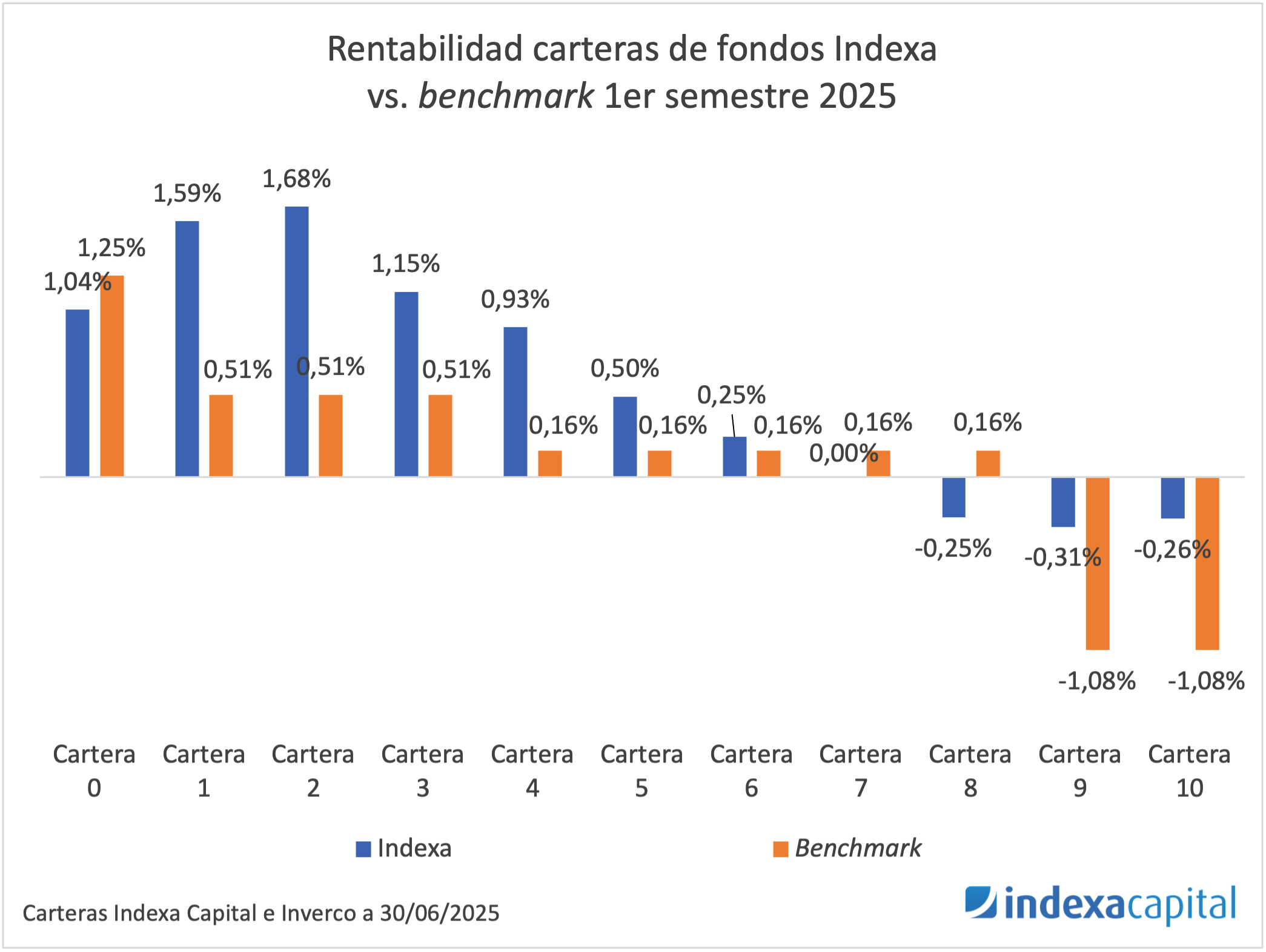

No es lo habitual, el primer semestre de 2025 ha sido volátil y con rentabilidad baja

Tiempo de lectura: 12 minutos. La primera mitad del 2025 ha estado marcada por una alta volatilidad en los mercados financieros. Entre febrero y abril, las bolsas globales cayeron tras el anuncio de nuevos aranceles por parte de Estados Unidos: el índice global MSCI ACWI (All Country World Index) en euros llegó a bajar casi…

-

2024 ha sido un año excelente, pero hay que recordar que la inversión es una carrera a largo plazo

Tiempo de lectura: 14 minutos. En 2024, las bolsas han continuado con fuertes subidas, en línea con lo ocurrido en 2023, impulsadas por las acciones, especialmente las de Estados Unidos, con una rentabilidad del 32,8 % (fondo de Vanguard indexado sobre el S&P 500 en euros). Como explicamos en el reciente artículo “Es el mercado,…

-

El año 2024 está siendo muy positivo, pero también habrá años en negativo

Tiempo de lectura: 12 minutos. En el primer semestre de 2024 hemos visto que de forma general las bolsas siguen subiendo con fuerza, en línea con lo que vimos en el año 2023, lideradas por las acciones de Estados Unidos, que en el primer semestre del 2024 han rentado un 18,5 %. De la misma forma…

-

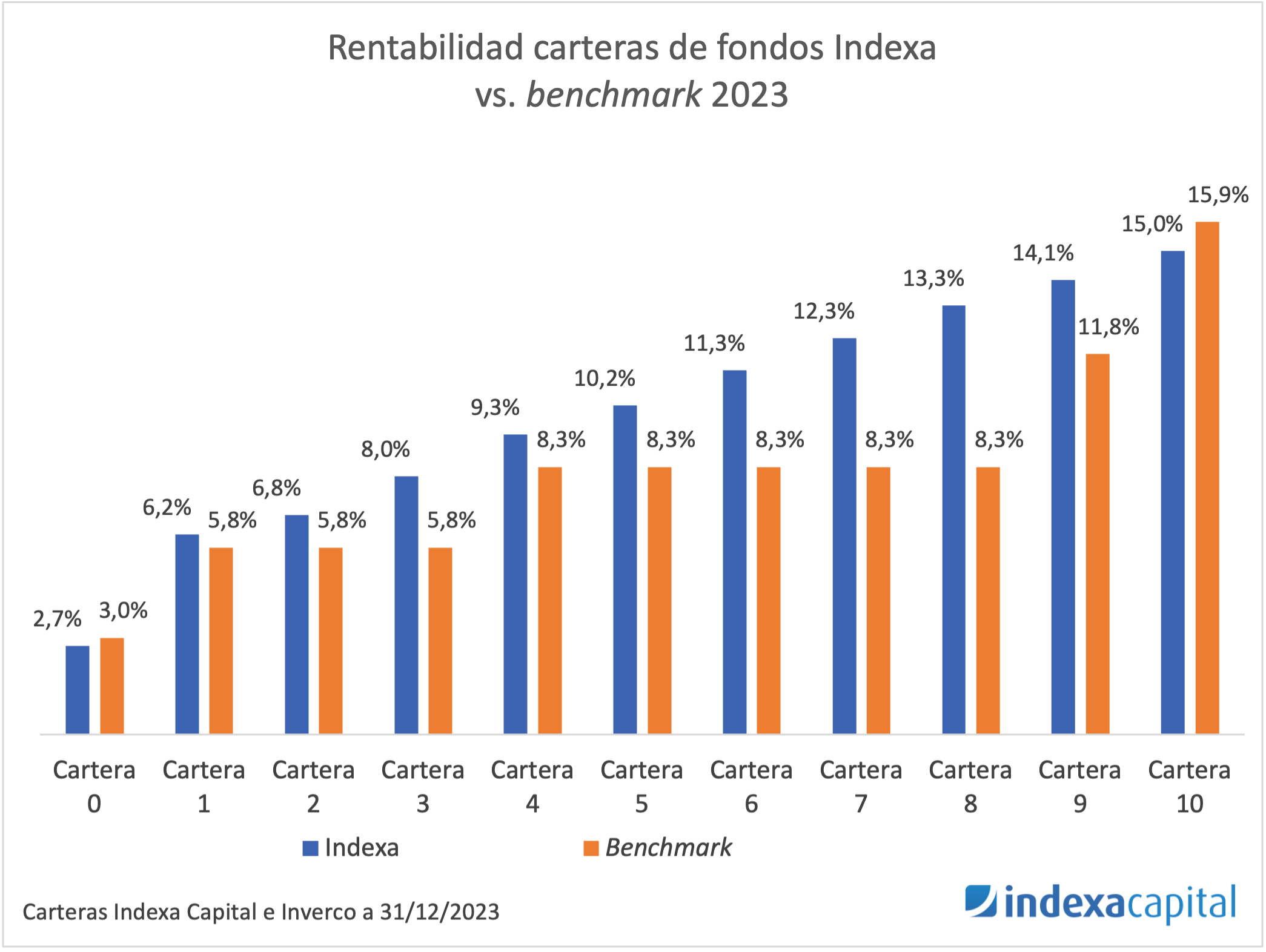

El año 2023 ha sido positivo, pero no siempre será así

Tiempo de lectura: 12 minutos. Como escribíamos en la actualización de rentabilidades del primer semestre de 2023, la primera parte del año ha sido positiva. Ahora que ha transcurrido el año completo podemos decir que la rentabilidad del año 2023 ha sido positiva en su conjunto (entre 2,7 % y 17,3 % para nuestras carteras…

-

El primer semestre 2023 ha sido muy positivo, pero la rentabilidad no siempre será tan alta

Tiempo de lectura: 11 minutos. Como resaltábamos en nuestra anterior actualización de rentabilidades a principios de año, aunque el año 2022 había sido inusualmente negativo lo normal es que la rentabilidad de las carteras sea positiva. Este primer semestre de 2023 los mercados nos han ofrecido esas rentabilidades positivas, incluso en el mercado de renta…

-

2022 ha sido un año negativo, pero lo normal es que la rentabilidad sea positiva

Tiempo de lectura: 11 minutos. En nuestro artículo de rentabilidades del primer semestre de 2022 destacamos que el inicio del año estaba marcado por la caída simultánea de las acciones y de los bonos, una situación muy poco habitual. Como consecuencia, las caídas de los perfiles conservadores y agresivos en este primer semestre fueron parecidas.…

-

El 1er semestre 2022 ha sido negativo, pero lo normal es que la rentabilidad sea positiva

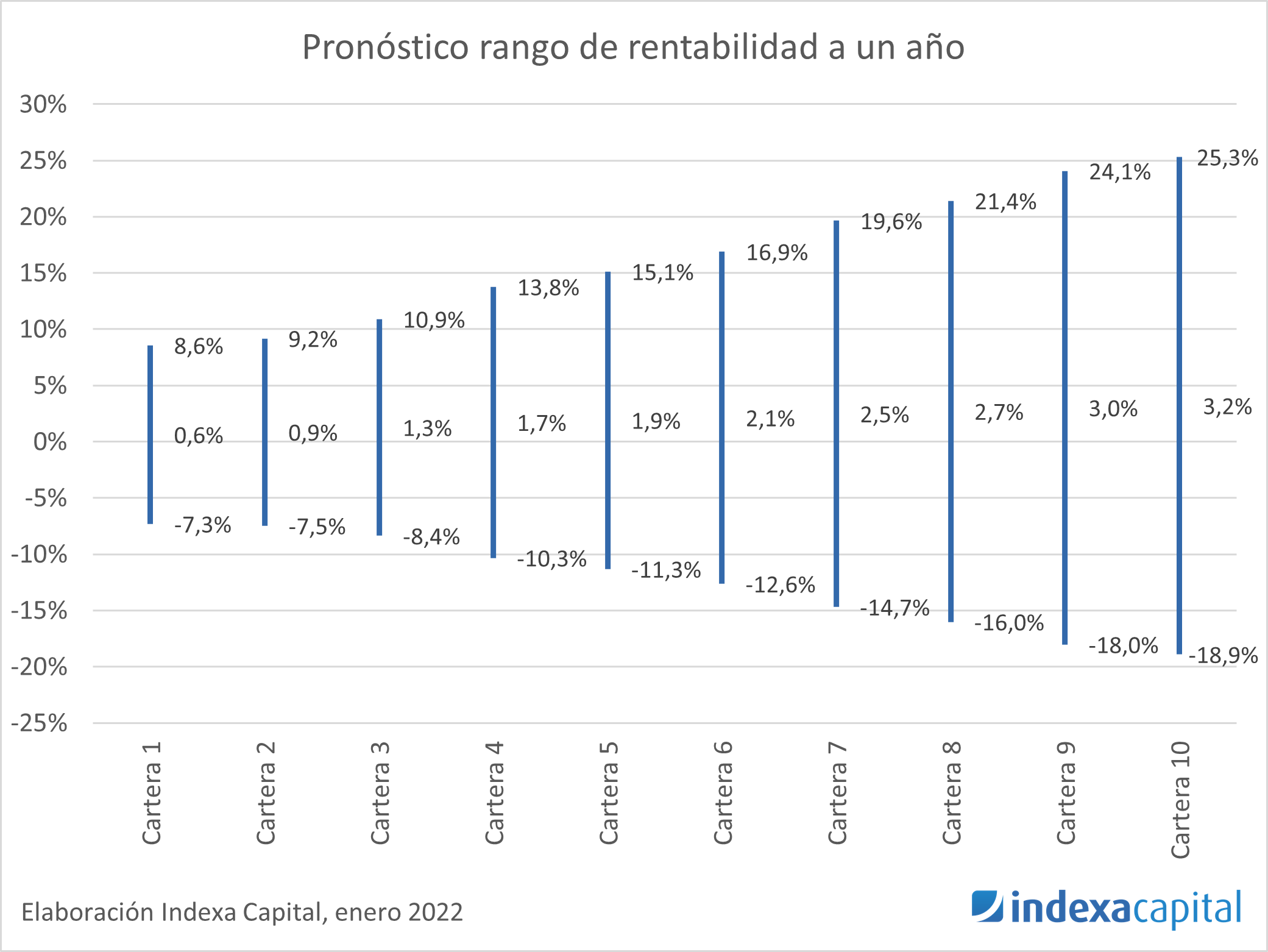

Tiempo de lectura: 12 minutos. En el último informe de rentabilidad de enero de 2022, hacíamos balance de la muy positiva rentabilidad de 2021 y de los primeros seis años de historia de Indexa. Como siempre procuramos hacer cuando la rentabilidad es positiva, advertimos entonces: El futuro podría no ser tan bueno En algún momento…

-

Informe de rentabilidades pasadas 2016 – 2021, que no constituyen un indicador fiable de rentabilidades futuras

Tiempo de lectura: 12 minutos. 2021 ha sido un muy buen año de rentabilidad y el cómputo de los últimos seis años es muy bueno también. Más adelante veremos los detalles. Antes de nada, es importantísimo no olvidar, aun a riesgo de repetirnos, que: El futuro podría no ser tan bueno En algún momento, el…