Categoría: Notas de prensa

-

Lanzamos un cuaderno de actividades para niñas y niños

Tiempo de lectura: 3 minutos. En la inversión indexada, el tiempo es uno de los activos más valiosos. Y cuando eres niña o niño, el tiempo es precisamente lo que más tienes por delante. Con eso en mente, una de las primeras cosas que hicimos fue permitir abrir cuentas de menores en marzo de 2016,…

-

Lanzamos nuestra cuenta de fondos de mercados privados

Tiempo de lectura: 13 minutos. Hoy lanzamos un nuevo servicio: una cuenta de fondos de fondos para acceder a mercados privados. Este fondo permite invertir en mercados privados, capital privado, deuda privada e infraestructuras de forma globalmente diversificada y con unos costes radicalmente más bajos que los que ofrece la industria tradicional. Los fondos están…

-

10 años en el mercado, informe de rentabilidad de 2025

Tiempo de lectura: 16 minutos. En este informe de rentabilidad queremos echar la vista atrás aprovechando que ya llevamos 10 años en el mercado. Más abajo analizamos la rentabilidad del 2025 pero primero queremos hacer un resumen de nuestra aún breve historia. (Actualización: 30/01/2026) 🎥 Nos lo cuentan Carlota Corral y Unai Ansejo en video (20…

-

10 años de Indexa en hitos y datos

Tiempo de lectura: 12 minutos. Hoy cumplimos 10 años ofreciendo servicios de inversión a nuestros clientes. Como cada 15 de diciembre, aprovechamos este hito para hacer un balance de los doce últimos meses y para anunciar nuestra próxima bajada de comisiones a partir del 1 de enero de 2026. En resumen: hemos crecido mucho (+43 % en…

-

Lanzamos nuestra cuenta remunerada indexada al interés de depósito del BCE menos 0,5 %

Tiempo de lectura: 4 minutos. Hoy lanzamos un nuevo servicio, la cuenta de ahorro con una remuneración indexada al tipo de interés de la facilidad de depósito del Banco Central Europeo, BCE, menos 0,5 % (en este momento 1,50 % TAE), en colaboración con A&G Banco S.A.U. Se trata de una cuenta remunerada con una inversión mínima…

-

Nuevo fondo de fondos: Indexa RV internacional FI

Tiempo de lectura: 4 minutos. Hace 6 años (en 2019) lanzábamos nuestro primer fondo de fondos, Indexa RV Mixta Internacional 75. En este tiempo, este fondo ha demostrado ser el más rentable de su categoría (Renta Variable Mixta Internacional de Inverco, la asociación de gestoras de fondos de inversión y planes de pensiones en España).…

-

Ya somos más de 100.000 inversores. Actualizamos la radiografía del inversor de gestión automatizada

Tiempo de lectura: 5 minutos. Foto de Alessio Patron en Unsplash Ya somos más de 100 mil inversores. Una cifra que equivale a llenar el Spotify Camp Nou, el estadio de fútbol más grande de Europa. En marzo de 2021, cuando publicamos nuestra II Radiografía del inversor de gestión automatizada en España, éramos 35 mil…

-

9 años de Indexa en hitos y datos

Tiempo de lectura: 11 minutos. El pasado 15 de diciembre de 2024 hemos cumplido 9 años ofreciendo servicios de inversión a nuestros clientes. Como cada 15 de diciembre, aprovechamos este hito para hacer un balance de los doce últimos meses y para anunciar nuestra próxima bajada de comisiones como cada año, a partir del 1…

-

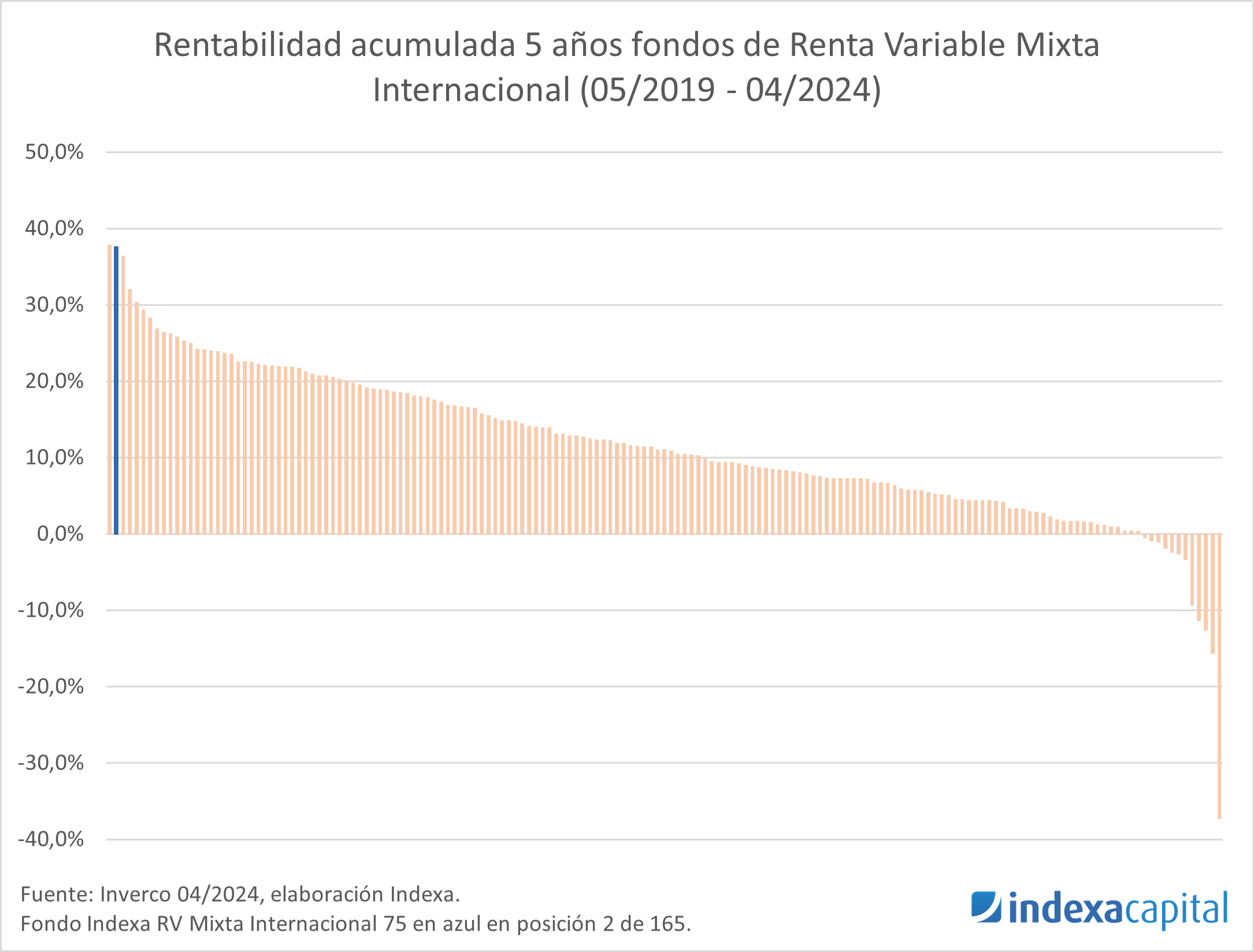

Indexa RV Mixta Internacional cumple 5 años: el segundo más rentable de su categoría

Tiempo de lectura: 5 minutos. Hace cinco años lanzábamos nuestro primer fondo de fondos indexados, el fondo Indexa RV Mixta Internacional 75 FI (ISIN ES0148181003), administrado por Renta 4 y subgestionado por Indexa. El objetivo era atender a aquellos clientes que prefieren invertir en un fondo de fondos en lugar de en una cartera de…