Etiqueta: Stoxx Europe 600

-

La gestión indexada no es lo mismo que la inversión pasiva

Tiempo de lectura: 3 minutos. En la industria financiera, muchas veces se utilizan los términos “gestión indexada” y “gestión pasiva” como si fueran sinónimos. Sin embargo, en Indexa creemos que es importante distinguirlos, porque no son lo mismo. En este artículo explicamos qué significa cada uno, cuáles son sus diferencias y por qué es relevante…

-

Las crisis económicas no implican caídas en bolsa

Tiempo de lectura: 6 minutos. Con el reciente anuncio de recesión técnica en Estados Unidos, es decir, dos trimestres consecutivos de caída del Producto Interior Bruto (PIB), algunos de nuestros clientes nos preguntan si es buen momento para invertir o si, por el contrario, deberían esperar a que se calme la situación para continuar con…

-

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de acciones

Tiempo de lectura: 3 minutos. Continuamos con la reducción de costes en nuestro plan de pensiones de acciones globales, Indexa Más Rentabilidad Acciones PP y en nuestra EPSV equivalente, Indexa Más Rentabilidad Acciones PPSI, que ya tienen las comisiones más bajas en España. En septiembre de 2018 redujimos las comisiones de gestión y depositaría en…

-

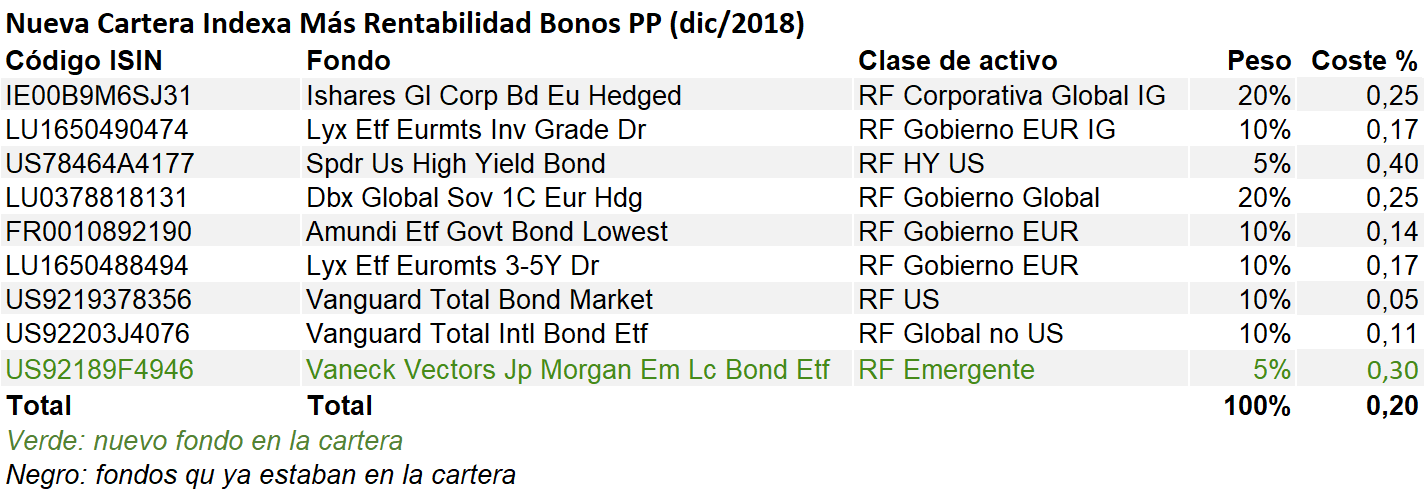

Reducción de costes de los ETFs en los que invierten nuestros planes de pensiones

Tiempo de lectura: 4 minutos. Continuamos con la reducción de costes en nuestros planes de pensiones, Indexa Más Rentabilidad Acciones e Indexa Más Rentabilidad Bonos, que son los más baratos de España, con cada vez más diferencia. En septiembre redujimos las comisiones de gestión y depositaría en un 0,13% anual y ahora, el pasado jueves,…