Etiqueta: Planificación financiera

-

El seguro de vida como parte de la planificación financiera

Tiempo de lectura: 3 minutos. En Indexa, nos centramos en ayudarte cumplir tus objetivos financieros a largo plazo con una estrategia de inversión diversificada, de bajo coste y automatizada. Para cumplir esos objetivos, necesitamos una planificación financiera completa, más allá de la inversión. La protección financiera frente a imprevistos también desempeña un papel importante, y…

-

Tasa segura de retiro e indexación

Tiempo de lectura: 6 minutos. Una pregunta habitual entre inversores es, ¿cuánto dinero necesito tener para poder vivir de las rentas? O de manera específica, ¿cuánto dinero podré retirar de mis inversiones una vez esté jubilado con la condición de que no se acabe el dinero? En este artículo vamos a hablar sobre estas cuestiones…

-

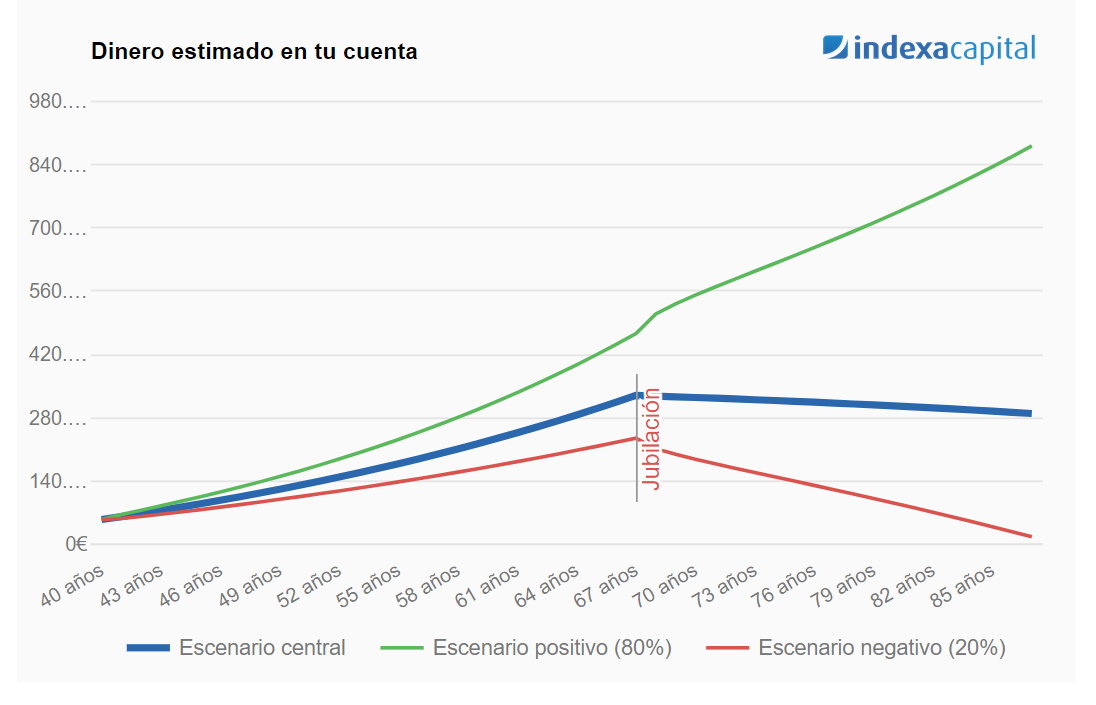

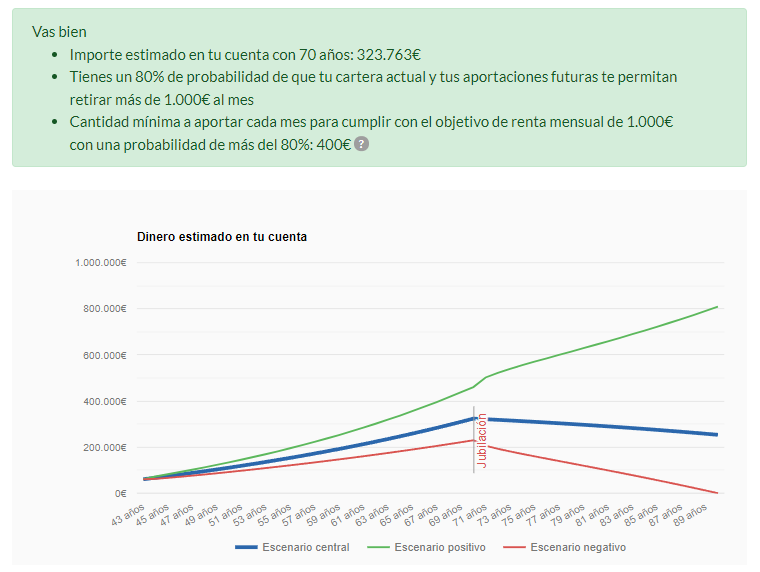

¿Estoy ahorrando lo suficiente para mi jubilación?

Tiempo de lectura: 4 minutos. A medida que se van cumpliendo años es probable que te vayas preguntando si estás ahorrando lo suficiente de cara a tu jubilación. Para poder saberlo, por un lado, es necesario conocer el valor futuro de tus inversiones actuales y de las que tengas planeado hacer en el futuro y,…

-

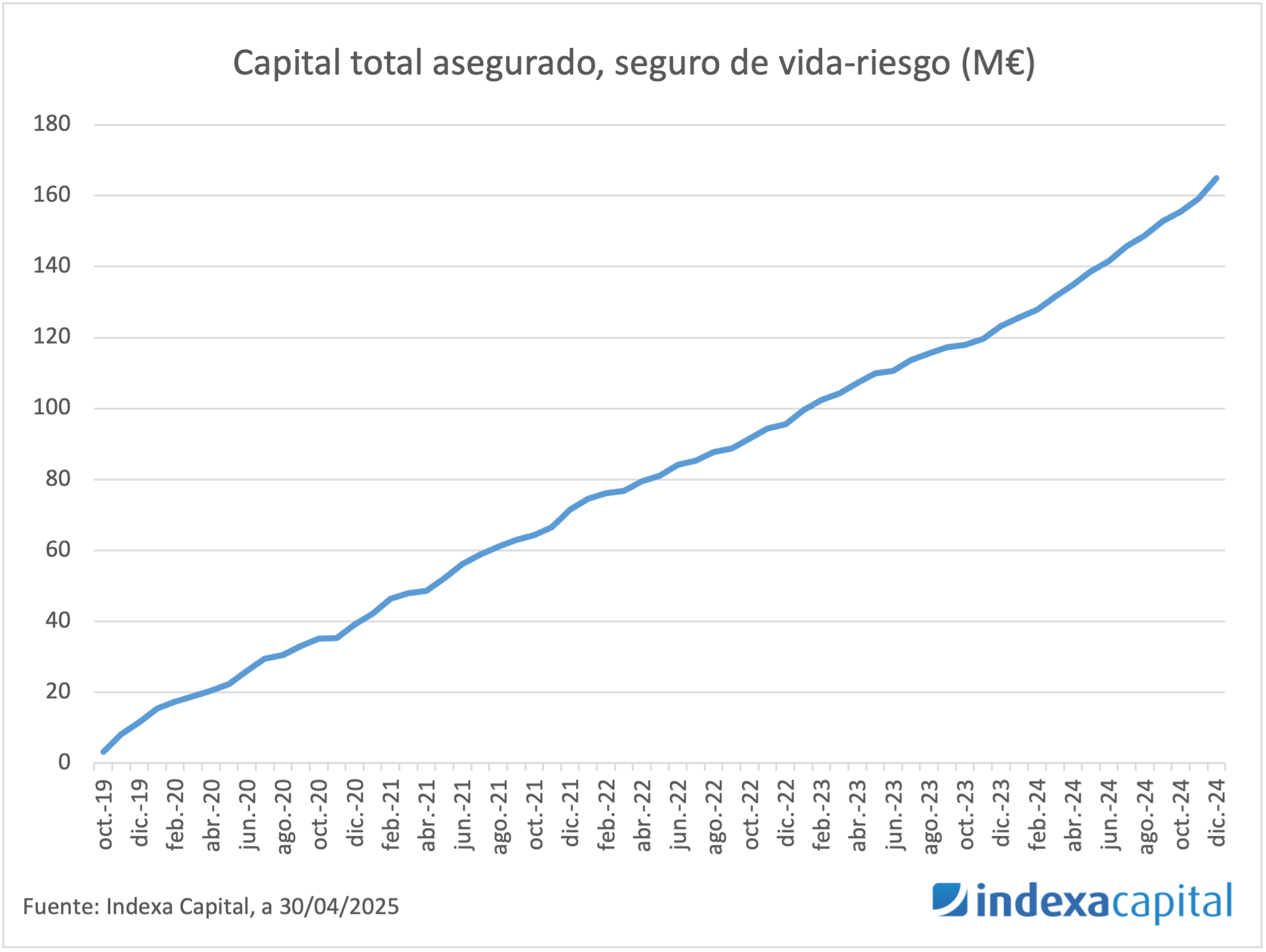

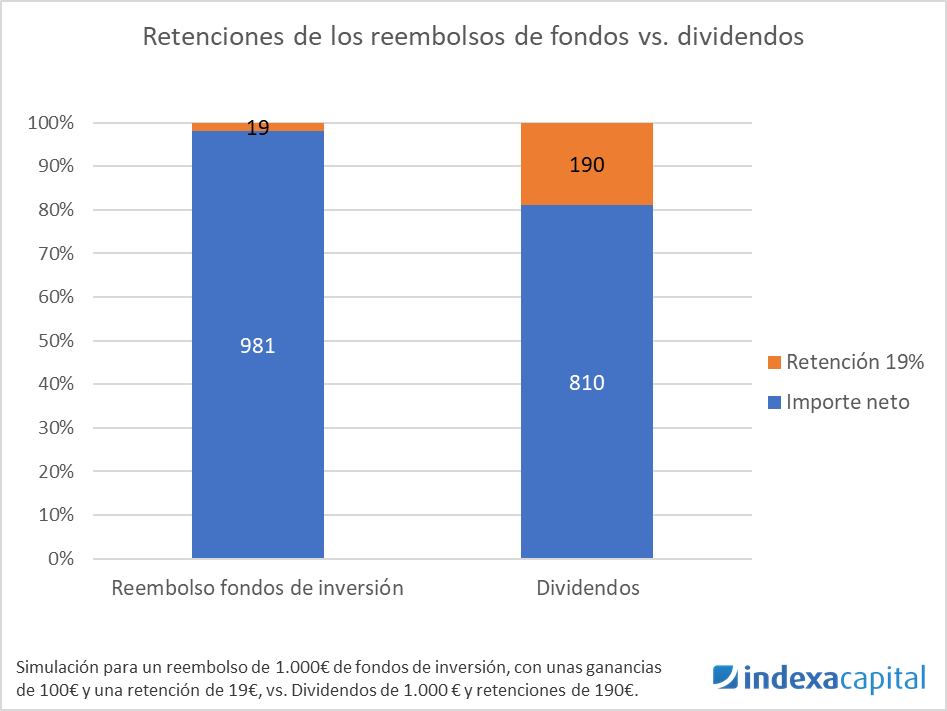

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…

-

Lanzamos nuestra planificación financiera indexada

Tiempo de lectura: 2 minutos. Nuestra misión con Indexa Capital es ayudar a nuestros clientes a cumplir sus objetivos financieros para vivir mejor. Hasta ahora lo hemos hecho ofreciendo el servicio de gestión discrecional de carteras, probablemente con la mejor relación rentabilidad por riesgo en España. Empezamos ofreciendo las carteras de fondos indexados con los…