Autor: Patrizia Cotza

-

Lanzamos un cuaderno de actividades para niñas y niños

Tiempo de lectura: 3 minutos. En la inversión indexada, el tiempo es uno de los activos más valiosos. Y cuando eres niña o niño, el tiempo es precisamente lo que más tienes por delante. Con eso en mente, una de las primeras cosas que hicimos fue permitir abrir cuentas de menores en marzo de 2016,…

-

Nuestro superpoder son nuestros clientes

Tiempo de lectura: 3 minutos. Desde que lanzamos el servicio en 2015, hemos dado la posibilidad de invitar a amigos y familiares: el cliente que invita y el invitado se benefician de un descuento con el que no pagan nuestras comisiones de gestión sobre quince mil euros durante un año en carteras de fondos. Es…

-

Ya somos más de 100.000 inversores. Actualizamos la radiografía del inversor de gestión automatizada

Tiempo de lectura: 5 minutos. Foto de Alessio Patron en Unsplash Ya somos más de 100 mil inversores. Una cifra que equivale a llenar el Spotify Camp Nou, el estadio de fútbol más grande de Europa. En marzo de 2021, cuando publicamos nuestra II Radiografía del inversor de gestión automatizada en España, éramos 35 mil…

-

Impacto del contrato contigo mismo

Tiempo de lectura: 3 minutos. Desde octubre de 2019 permitimos a nuestros clientes firmar un contrato consigo mismo. En este contrato, es posible escribir un mensaje para tu “yo futuro” sobre cómo actuar en caso de quieras retirar en momentos de bajadas del mercado. De este modo, firmas un compromiso libre y te marcas las…

-

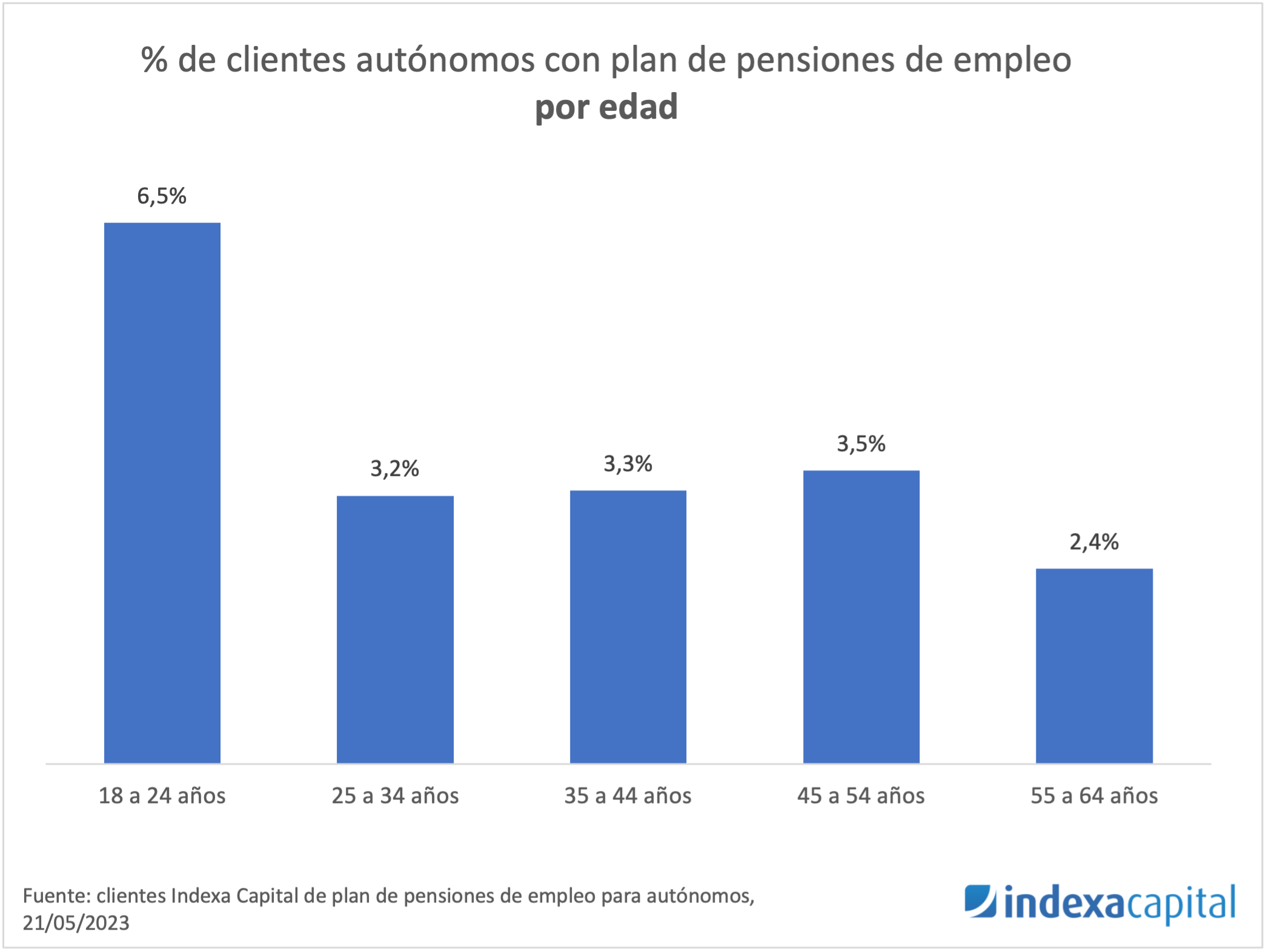

1er perfil de nuestros clientes de planes de pensiones de empleo para autónomos

Tiempo de lectura: 5 minutos. A medida que ha ido bajando el importe máximo que puedes aportar a planes de pensiones individuales (de 8000 € hasta 2020, 2000 € en 2021 y 1500 € desde 2022), hemos intentado ofrecerte los mejores productos para planificar tu futuro y cumplir tus objetivos financieros. Con ese objetivo en…

-

Sexto aniversario de nuestros planes de pensiones: perfil de nuestro cliente y bajada de comisiones

Tiempo de lectura: 8 minutos. Estamos de enhorabuena: nuestros planes de pensiones Indexa Más Rentabilidad Acciones (N5138) e Indexa Más Rentabilidad Bonos (N5137) cumplen ya 6 años. Nuestro objetivo era ofrecer a nuestros clientes la mejor inversión posible en planes de pensiones, con diversificación global para reducir los riesgos, y con bajos costes para aumentar la…

-

Perfil de nuestro cliente de seguro de vida

Tiempo de lectura: 5 minutos. Nuestro seguro de vida cumple tres años desde que lo lanzamos, el 24 de octubre 2019, en colaboración con Caser Seguros. En este periodo, hemos podido confirmar que es probablemente el seguro de vida más económico del mercado. Ya lo han contratado más de 700 clientes y todavía no hemos…

-

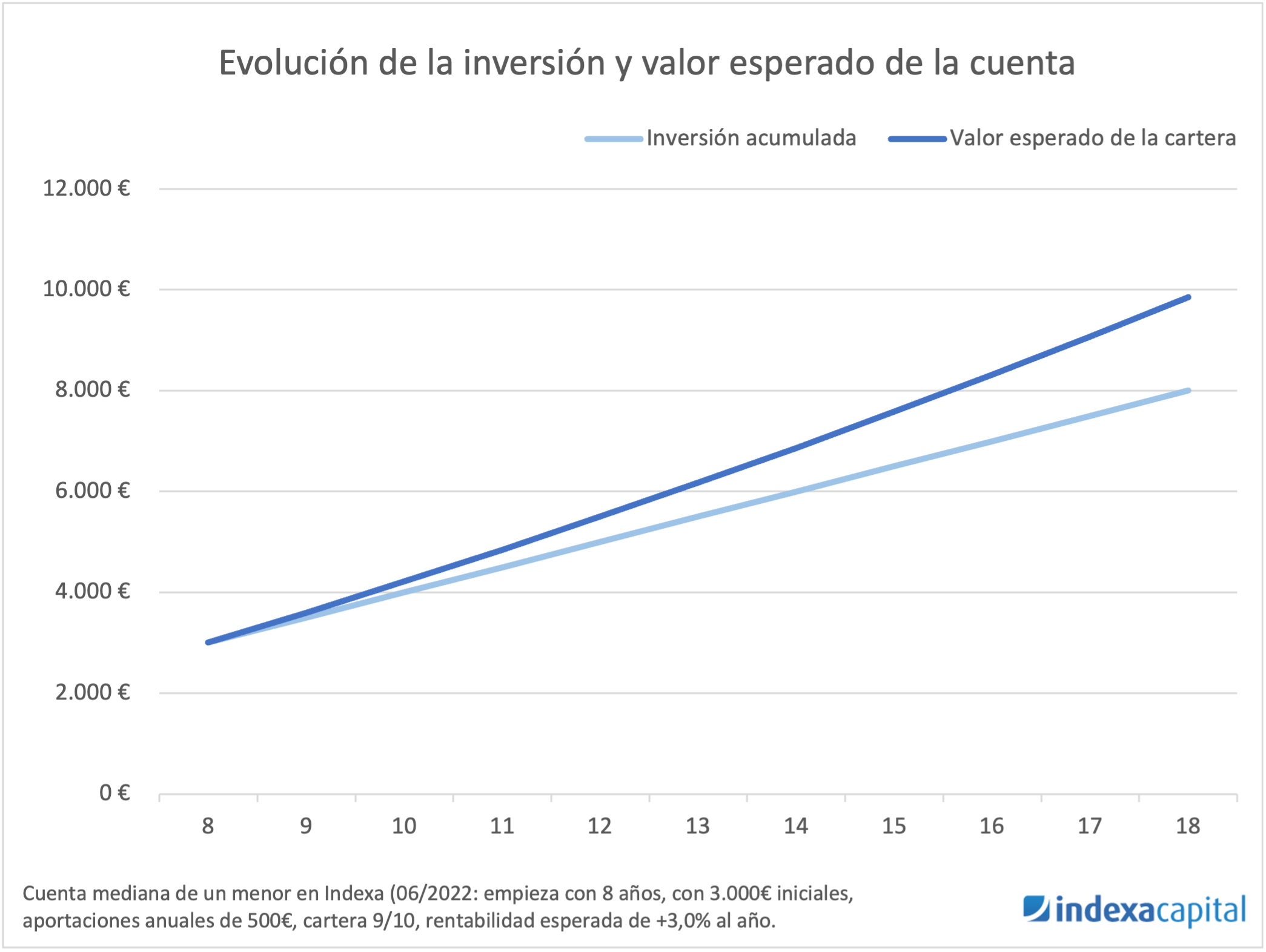

Cuentas para menores y educación financiera (actualización 2022)

Tiempo de lectura: 7 minutos. Con la ocasión del Día de la Educación Financiera este 03/10/2022, publicamos una actualización del perfil de nuestros clientes menores de edad y algunas nuevas conclusiones que esperamos podrán ayudar a los padres a decidir si abrir una cuenta de inversión para sus hijos o no. Desde marzo 2016, hace…

-

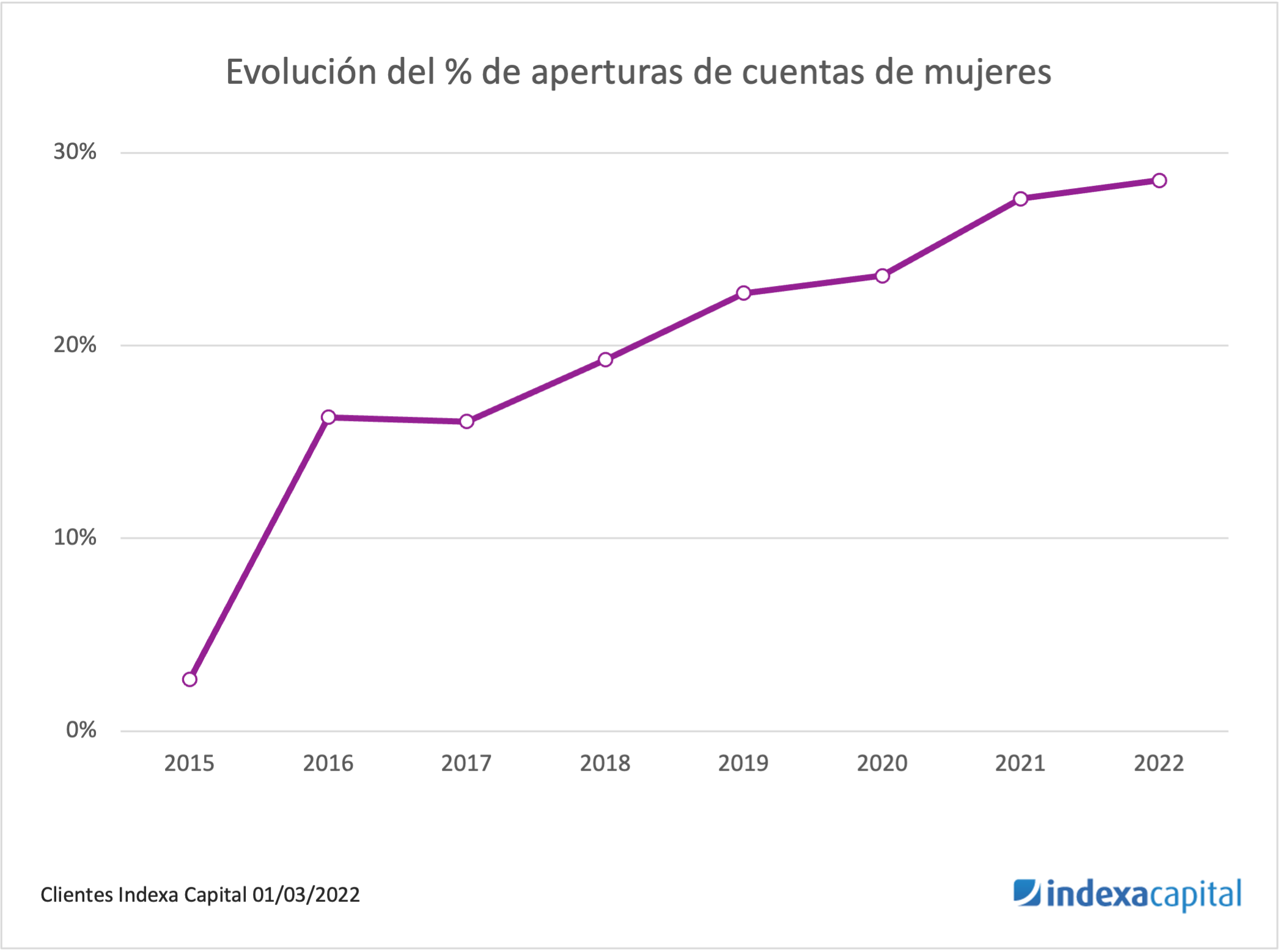

Perfil de la mujer inversora en gestión automatizada 2022

Tiempo de lectura: 4 minutos. Con la ocasión del Día Internacional de la Mujer, en Indexa hemos actualizado el perfil de la mujer inversora en gestión automatizada. De las 55 mil cuentas que gestionamos, un 24% tienen una mujer como primer titular y un 76% un hombre, vs. 22% hace un año. Una proporción que aumenta…