Etiqueta: S&P 500

-

La gestión indexada no es lo mismo que la inversión pasiva

Tiempo de lectura: 3 minutos. En la industria financiera, muchas veces se utilizan los términos “gestión indexada” y “gestión pasiva” como si fueran sinónimos. Sin embargo, en Indexa creemos que es importante distinguirlos, porque no son lo mismo. En este artículo explicamos qué significa cada uno, cuáles son sus diferencias y por qué es relevante…

-

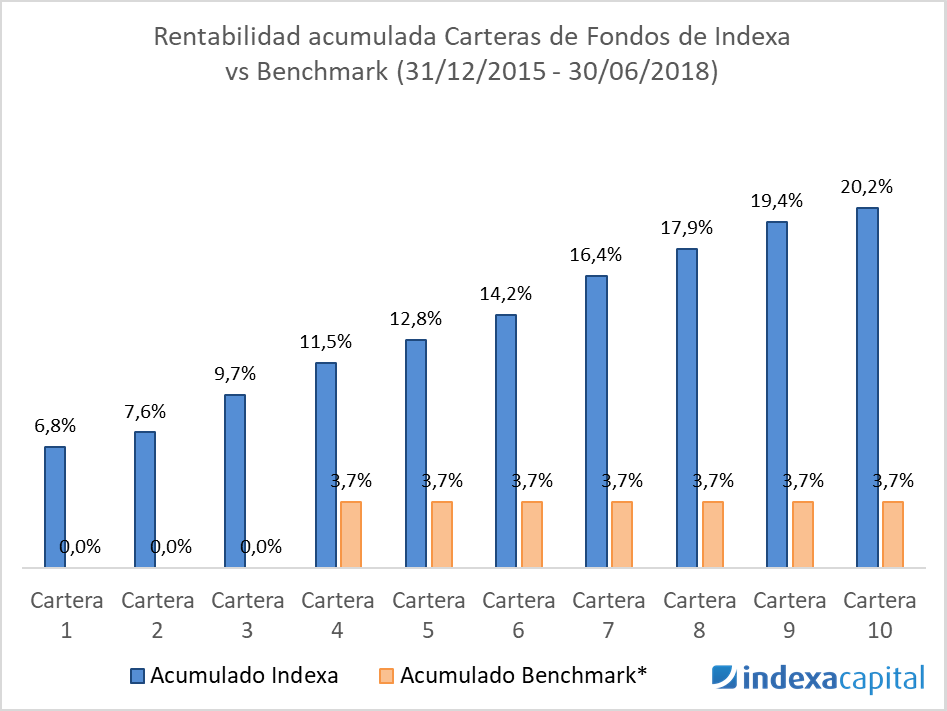

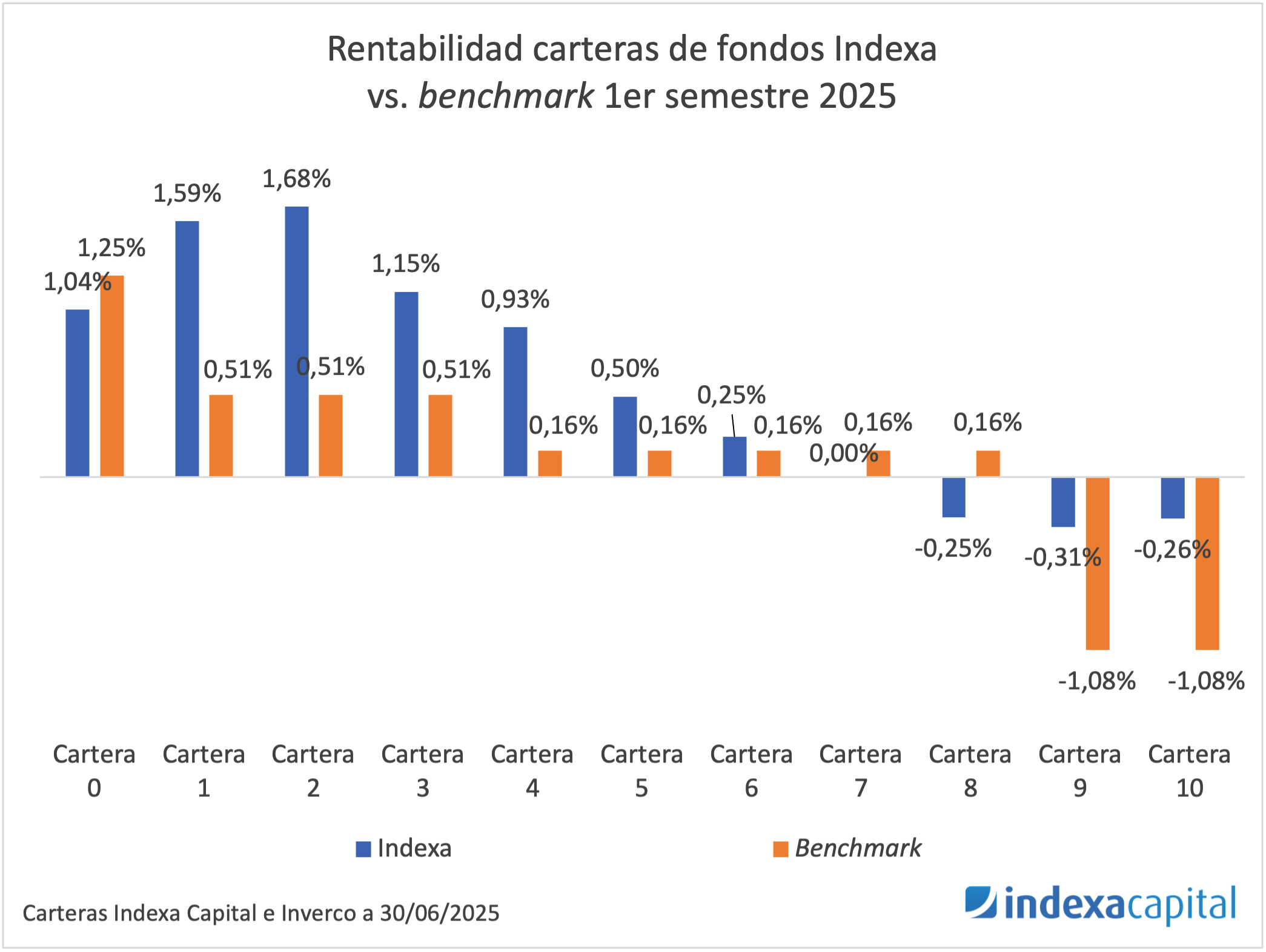

No es lo habitual, el primer semestre de 2025 ha sido volátil y con rentabilidad baja

Tiempo de lectura: 12 minutos. La primera mitad del 2025 ha estado marcada por una alta volatilidad en los mercados financieros. Entre febrero y abril, las bolsas globales cayeron tras el anuncio de nuevos aranceles por parte de Estados Unidos: el índice global MSCI ACWI (All Country World Index) en euros llegó a bajar casi…

-

Eficiencia de los mercados e indexación

Tiempo de lectura: 3 minutos. De acuerdo con la guía 2023 Investment Company Fact Book, de Investment Company Institute, las salidas acumuladas de los fondos de gestión activa hacia los fondos de gestión indexada no paran de aumentar desde 2013 en Estados Unidos. En la siguiente imagen se pueden ver las aportaciones netas de los…

-

Tasa segura de retiro e indexación

Tiempo de lectura: 6 minutos. Una pregunta habitual entre inversores es, ¿cuánto dinero necesito tener para poder vivir de las rentas? O de manera específica, ¿cuánto dinero podré retirar de mis inversiones una vez esté jubilado con la condición de que no se acabe el dinero? En este artículo vamos a hablar sobre estas cuestiones…

-

Las crisis económicas no implican caídas en bolsa

Tiempo de lectura: 6 minutos. Con el reciente anuncio de recesión técnica en Estados Unidos, es decir, dos trimestres consecutivos de caída del Producto Interior Bruto (PIB), algunos de nuestros clientes nos preguntan si es buen momento para invertir o si, por el contrario, deberían esperar a que se calme la situación para continuar con…

-

Análisis de la composición de nuestras carteras 2022

Tiempo de lectura: 8 minutos. Hace aproximadamente 4 años publicábamos en el blog un análisis de la composición de nuestras carteras. En este nuevo artículo, vamos a actualizar ese análisis y a destacar las principales diferencias que hay entre las carteras que había entonces y las carteras actuales. En Indexa construimos las carteras utilizando fondos…

-

Fondos indexados sectoriales

Tiempo de lectura: 4 minutos. En este artículo vamos a hablar de los fondos y ETFs indexados que invierten en sectores y de la razón por la que apenas hacemos uso de ellos en Indexa Capital. Tipos de índices sectoriales Un fondo sectorial es aquel que invierte normalmente en acciones que pertenecen a un mismo…

-

El S&P 500 está en máximos, es lo habitual

Tiempo de lectura: 3 minutos. (Actualización 28/02/2024) ¿Te han recomendado alguna vez no invertir en bolsa de Estados Unidos porque el S&P 500 estaba en máximos en este momento? ¿Crees que tiene sentido esta recomendación? Las carteras de Indexa Capital tienen un peso relevante en acciones de Estados Unidos, muy superior al que suelen tener…

-

Los índices

Tiempo de lectura: 4 minutos. En este artículo vamos a explicar qué son los índices de inversión, para qué sirven, quién y cómo los crean. También explicaremos por qué y cómo se puede invertir en fondos que replican índices, también llamados fondos indexados. ¿Qué es un índice? Un índice es una serie de reglas que…