Etiqueta: Blackrock

-

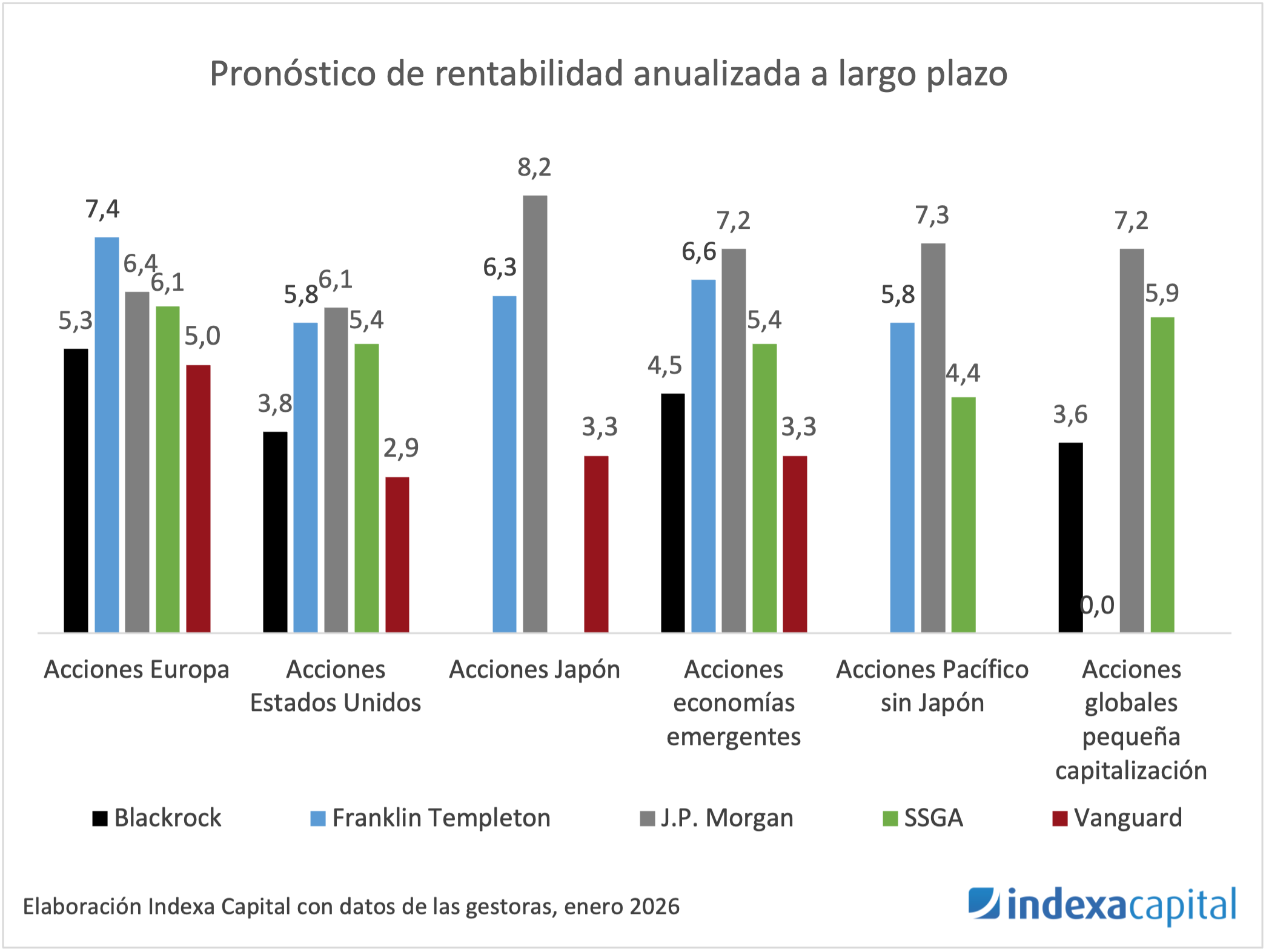

Actualización 2026 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras con el objetivo de incluir la última información disponible en la estimación de rentabilidad a largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de rentabilidad y riesgo está fijada por…

-

10 años en el mercado, informe de rentabilidad de 2025

Tiempo de lectura: 16 minutos. En este informe de rentabilidad queremos echar la vista atrás aprovechando que ya llevamos 10 años en el mercado. Más abajo analizamos la rentabilidad del 2025 pero primero queremos hacer un resumen de nuestra aún breve historia. (Actualización: 30/01/2026) 🎥 Nos lo cuentan Carlota Corral y Unai Ansejo en video (20…

-

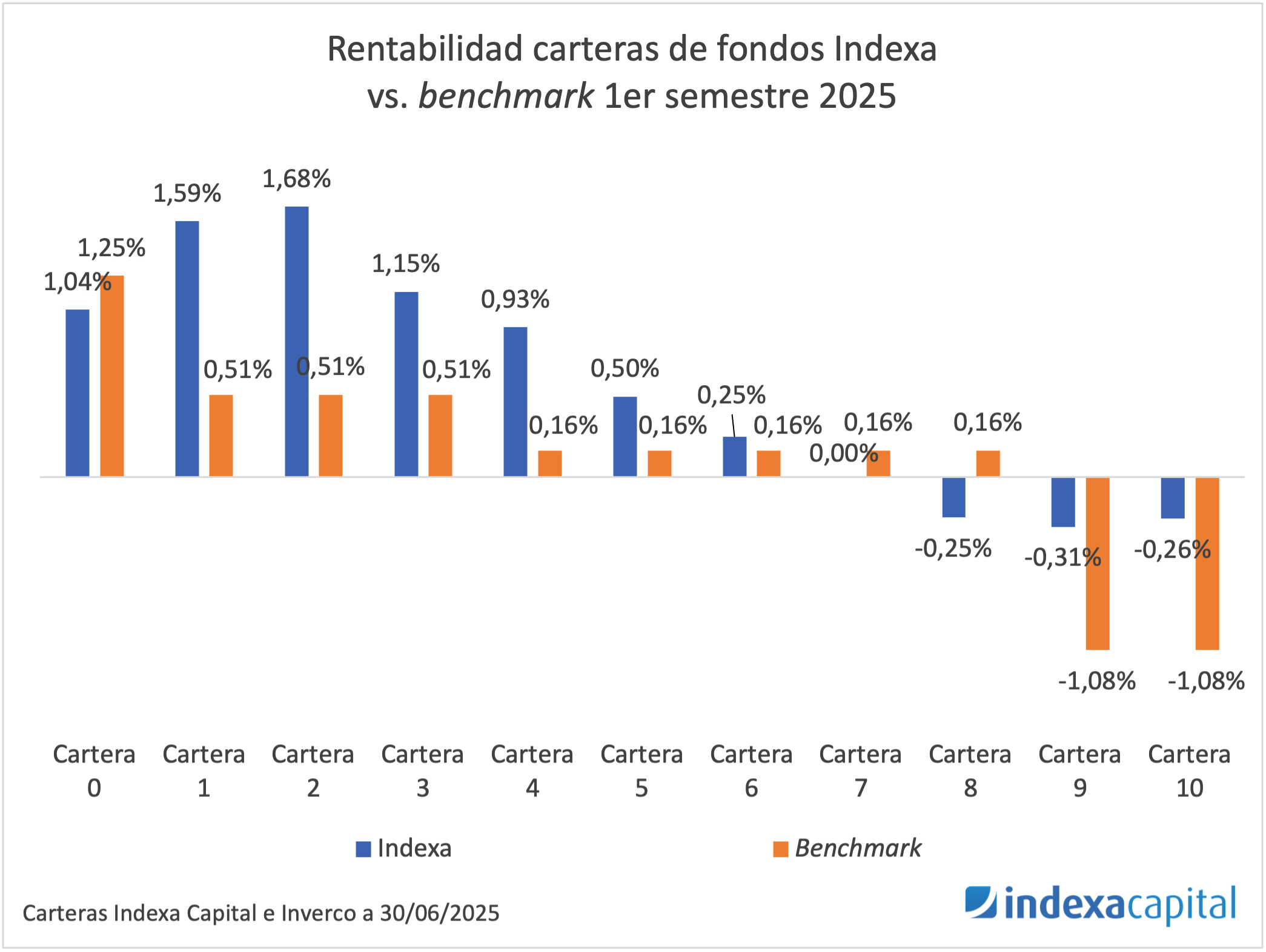

No es lo habitual, el primer semestre de 2025 ha sido volátil y con rentabilidad baja

Tiempo de lectura: 12 minutos. La primera mitad del 2025 ha estado marcada por una alta volatilidad en los mercados financieros. Entre febrero y abril, las bolsas globales cayeron tras el anuncio de nuevos aranceles por parte de Estados Unidos: el índice global MSCI ACWI (All Country World Index) en euros llegó a bajar casi…

-

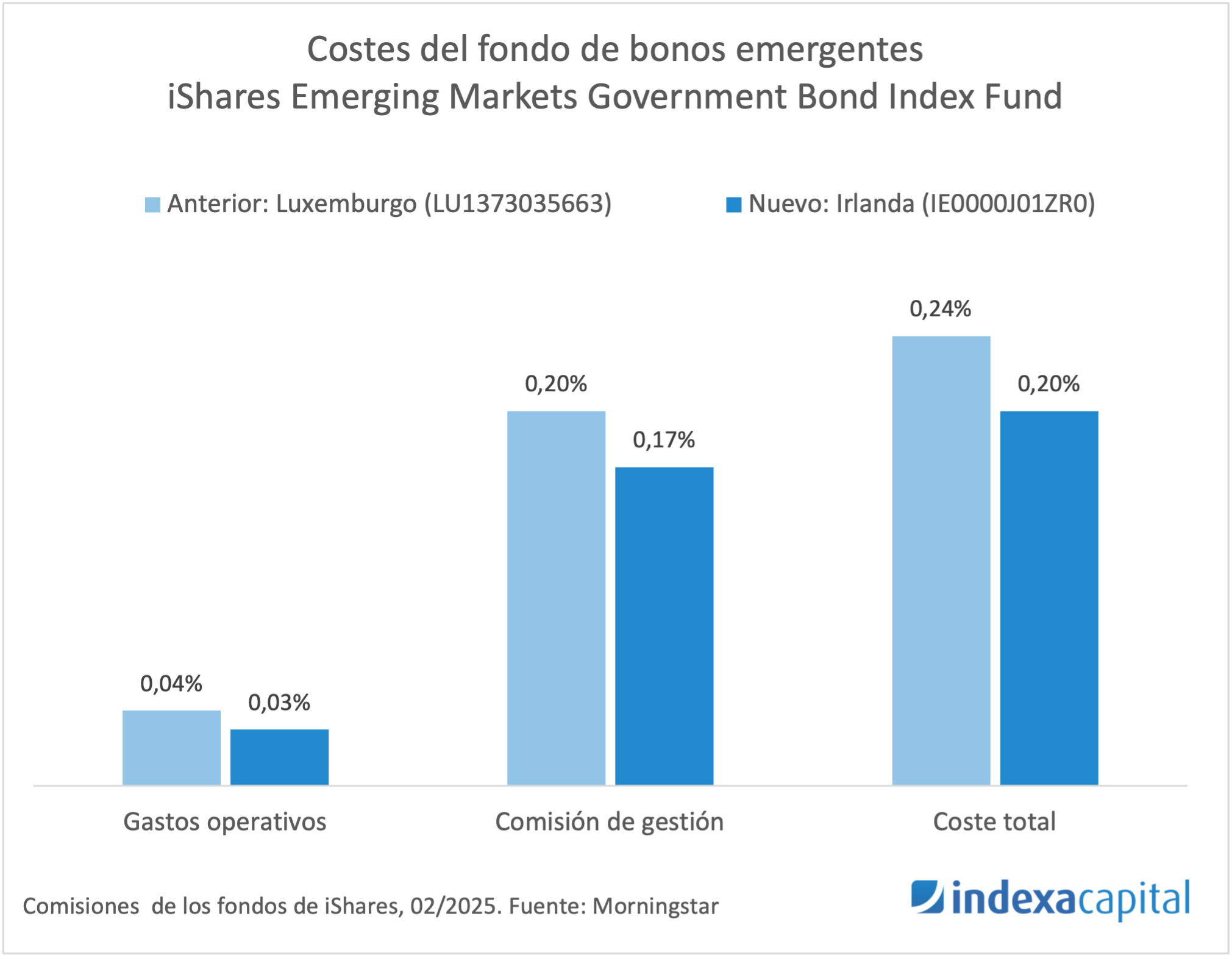

Mejora de la clase del fondo de bonos emergentes

Tiempo de lectura: 3 minutos. Tenemos una buena noticia para nuestros clientes de carteras de fondos de más de 100 mil €. Vamos a cambiar el fondo de bonos emergentes iShares Emerging Markets Government Bond Index Fund (LU) I2 EUR Hedged (ISIN LU1373035663) por otra clase del mismo fondo: el iShares Emerging Markets Government Bond Index Fund…

-

Actualización 2025 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 5 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

2024 ha sido un año excelente, pero hay que recordar que la inversión es una carrera a largo plazo

Tiempo de lectura: 14 minutos. En 2024, las bolsas han continuado con fuertes subidas, en línea con lo ocurrido en 2023, impulsadas por las acciones, especialmente las de Estados Unidos, con una rentabilidad del 32,8 % (fondo de Vanguard indexado sobre el S&P 500 en euros). Como explicamos en el reciente artículo “Es el mercado,…

-

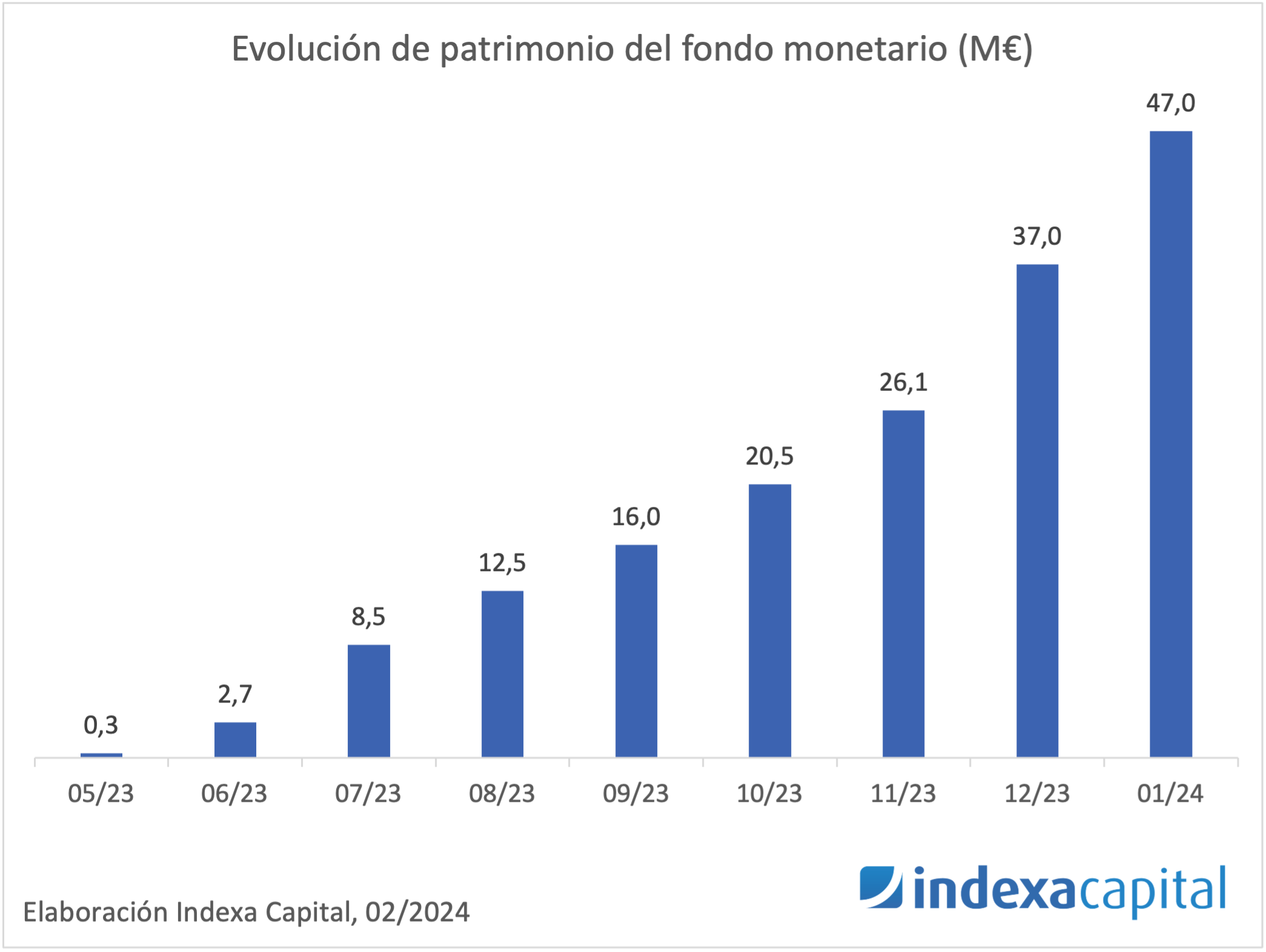

Acceso a la clase Premier de BlackRock en el fondo monetario

Tiempo de lectura: 3 minutos. Desde junio de 2023, ofrecemos a nuestros clientes la opción de invertir una parte de su dinero en un “colchón de seguridad” (fondo monetario) y desde noviembre, ofrecemos una cartera de mínimo riesgo, la cartera 0. Tanto el colchón de seguridad como la cartera 0 están invertidos en un fondo…

-

Actualización 2024 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

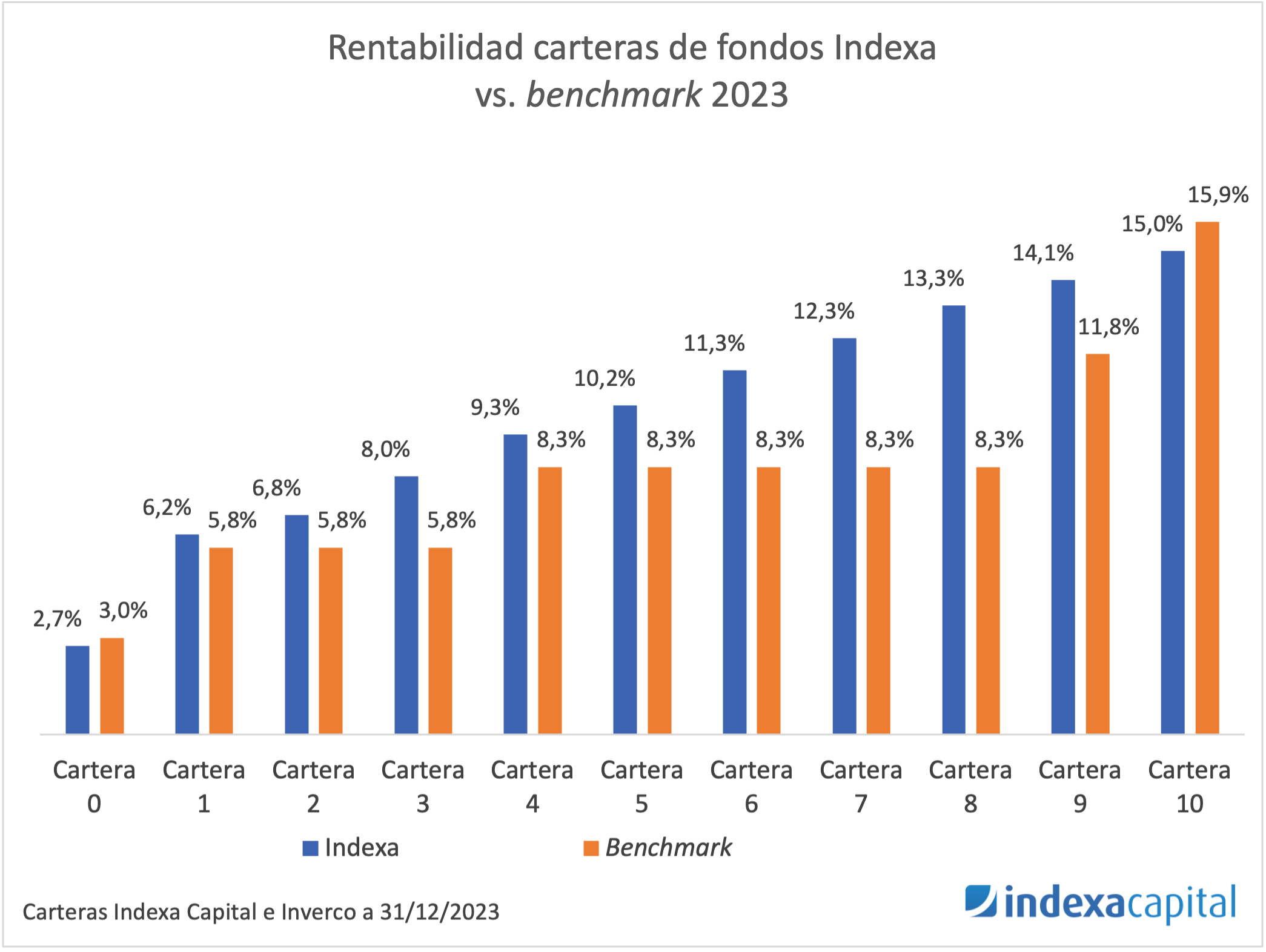

El año 2023 ha sido positivo, pero no siempre será así

Tiempo de lectura: 12 minutos. Como escribíamos en la actualización de rentabilidades del primer semestre de 2023, la primera parte del año ha sido positiva. Ahora que ha transcurrido el año completo podemos decir que la rentabilidad del año 2023 ha sido positiva en su conjunto (entre 2,7 % y 17,3 % para nuestras carteras…