Etiqueta: Vanguard Emerging Markets Stock Index

-

Nueva reducción de costes en algunos fondos de Vanguard

Tiempo de lectura: 3 minutos. En Indexa seguimos reduciendo costes para nuestros clientes. En esta ocasión, gracias al volumen de patrimonio que gestionamos con Vanguard, 3828 millones de euros (M€) a febrero de 2026, hemos conseguido una mejora en la comisión de gestión final de dos fondos dentro de nuestras carteras custodiadas en España (en…

-

Los mayores fondos indexados de Europa y del mundo

Tiempo de lectura: 3 minutos. Como detallamos en nuestro modelo de gestión, en Indexa son tres las características principales que buscamos a la hora de seleccionar un fondo indexado en el que inviertan nuestros clientes: liquidez, comisiones bajas y calidad del seguimiento del índice o tracking error. Esto significa que buscamos los fondos que más…

-

Sobre la exposición de nuestras carteras a Rusia

Tiempo de lectura: 6 minutos. Desde el ataque de Rusia a Ucrania la semana pasada (28/02/2022) muchos clientes nos han planteado las siguientes preguntas: ¿Cuál es la exposición de las carteras a Rusia? ¿Estamos haciendo algo para vender las inversiones en Rusia? ¿Podemos ofrecer a los clientes la posibilidad de no tener ninguna parte de…

-

El préstamo de títulos en los fondos indexados

Tiempo de lectura: 4 minutos. Los fondos de inversión, especialmente los fondos de inversión indexados de réplica física, prestan algunos de los títulos que tienen en su cartera (acciones o bonos) a otras entidades a cambio de un interés. Lo hacen para incrementar la rentabilidad del fondo, cubrir una parte de los costes del fondo…

-

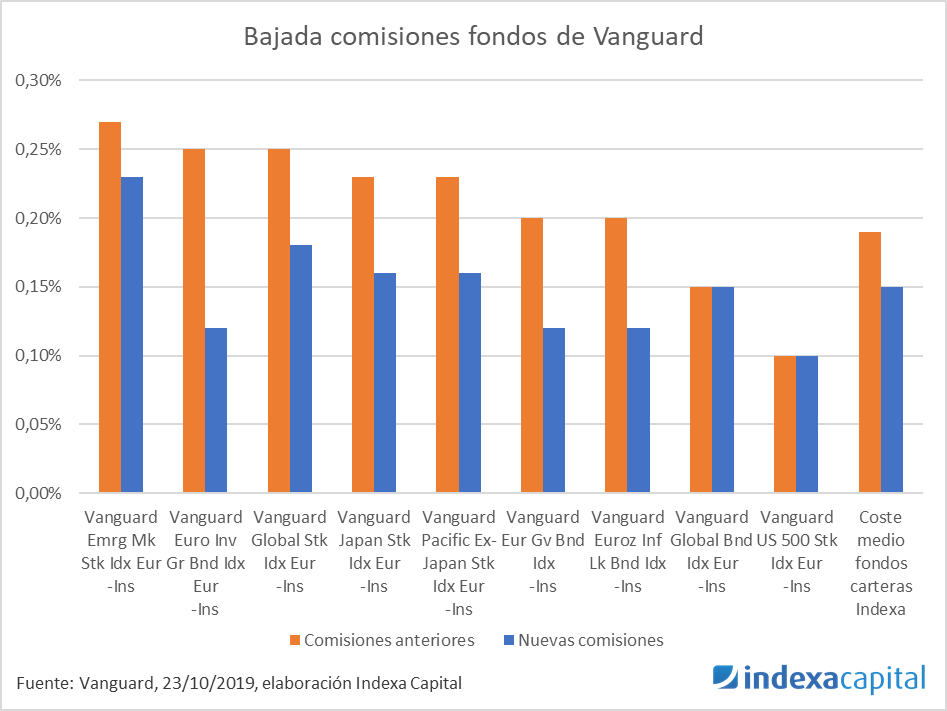

Reducción de las comisiones de los fondos de Vanguard

Tiempo de lectura: 2 minutos. ¡Tenemos una muy buena noticia para nuestros clientes! Vanguard, continuando con su política de reducción continúa de comisiones para sus clientes (igual que Indexa), acaba de anunciar una significativa reducción de costes de los fondos de su gama europea, con efecto inmediato (desde hoy, 23/10/2019). Nos lo comunicaron esta mañana…

-

El swing price y cómo beneficia a nuestros clientes

Tiempo de lectura: 6 minutos. En el artículo “Sobre los costes de transacción en los fondos de inversión y ETF’s” hablamos de los distintos costes de transacción que existen cuando se suscriben fondos o ETFs. Existen cuatro tipos de coste de transacción que se pueden aplicar en un fondo de inversión: Coste explícito, Swing price, Bid-Offer,…

-

China y los cambios en índices

Tiempo de lectura: 3 minutos. La creación de índices es una tarea más compleja de lo que pudiera parecer a primera vista. Es habitual ver cambios en la constitución de un índice por cambios de mercado. En este artículo vamos a analizar el impacto que el acceso de los inversores extranjeros a las acciones chinas…