Etiqueta: Tu paga

-

Tasa segura de retiro e indexación

Tiempo de lectura: 6 minutos. Una pregunta habitual entre inversores es, ¿cuánto dinero necesito tener para poder vivir de las rentas? O de manera específica, ¿cuánto dinero podré retirar de mis inversiones una vez esté jubilado con la condición de que no se acabe el dinero? En este artículo vamos a hablar sobre estas cuestiones…

-

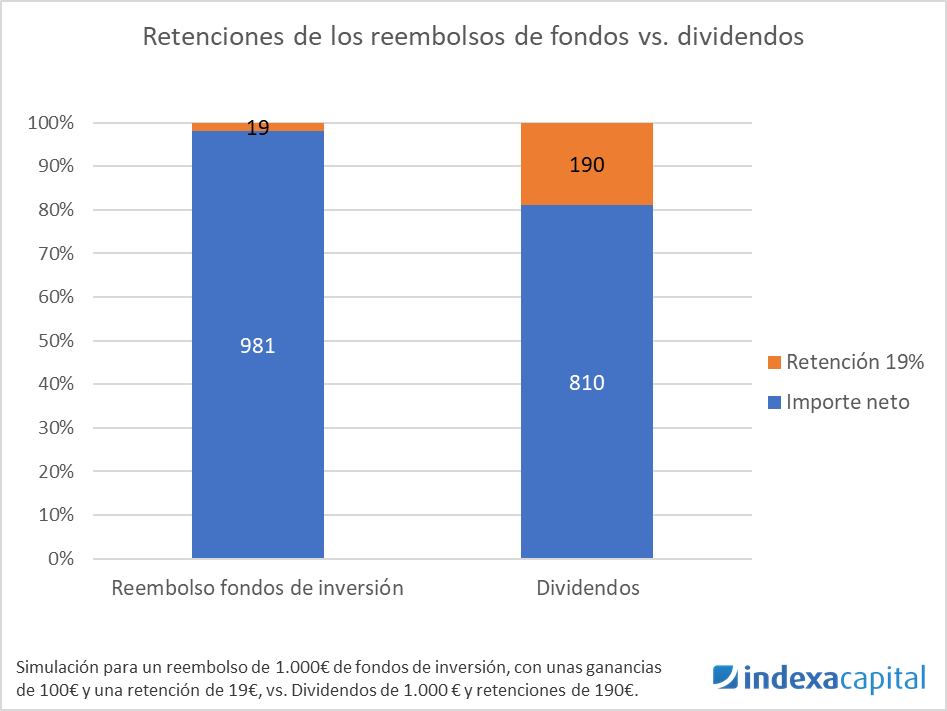

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…