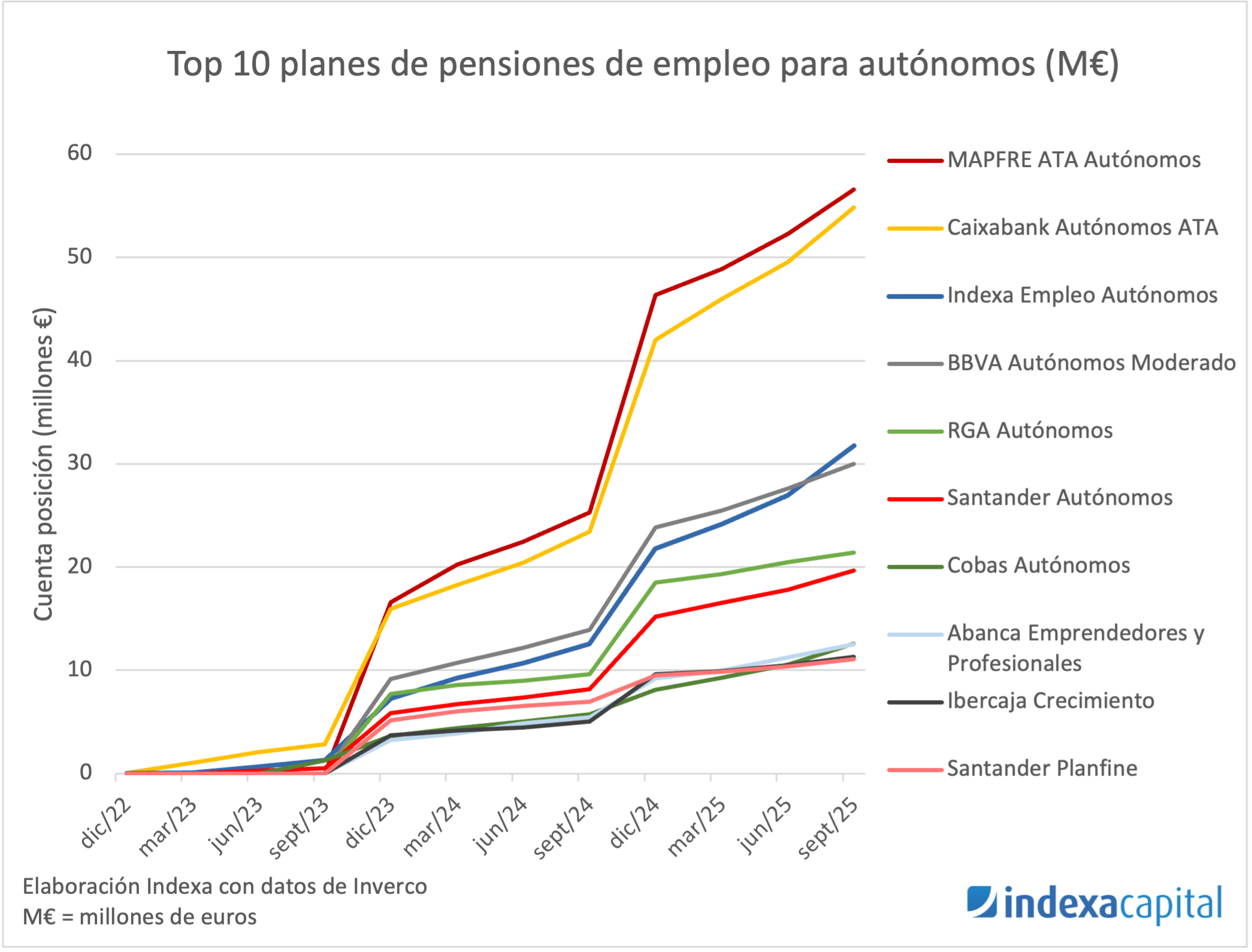

Actualizado a cierre de abril de 2025

Uno de los mayores retos que tenemos en Indexa como gestor automatizado es conseguir que nuestros clientes mantengan el rumbo fijado para sus inversiones y lleguen a sus objetivos, independientemente de los vaivenes que aparezcan por el camino.

Es un reto, porque no contamos con el recurso tradicional de tener una oficina cercana a la que acercarse para comentar las dudas que se puedan ir teniendo por el camino. No tenemos oficinas ni banqueros porque son recursos caros que aumentan las comisiones que se cobran a los clientes, y que objetivamente no valen su coste.

Nuestros recursos son la información, la comunicación y la formación continua. Somos muy transparentes a la hora de mostrar a los clientes que pueden esperar de las carteras de Indexa.

Si ya eres cliente, desde tu zona privada puedes acceder en el menú a la página de “Plan” y en la sección de “Desempeño real contra proyectado” podrás encontrar toda la información acerca de la rentabilidad esperada de tu plan, así como los escenarios positivos y negativos que se pueden esperar a 10 años. Si no eres cliente, antes de contratar te mostraremos también toda esta información.

No obstante, a pesar de toda esta información, seguimos observando como parte de nuestros clientes tienden a invertir más tras subidas de las carteras y viceversa. En el artículo Es mejor no elegir cuando inviertes (2) damos algunos datos en este sentido.

Por tanto, a riesgo de ser en algunos casos repetitivos, vamos a continuar por la senda de la comunicación.

En nuestras comunicaciones sobre rentabilidad semestrales y anuales, cuando hacemos balance de la rentabilidad obtenida en el semestre y año anterior, si la rentabilidad ha sido positiva, damos siempre un mensaje de precaución contundente.

Por ejemplo, en 2020 publicamos “2019 ha sido un año extraordinario, ¿soportarás un año de rentabilidades igualmente negativas?”, y en el primer semestre de 2024 avisábamos que «El año 2024 está siendo muy positivo, pero también habrá años en negativo«.

Por otro lado, cuando el periodo ha sido negativo, solemos dar un mensaje positivo para recordar que lo normal es ver años positivos, por ejemplo, en 2022 publicamos “2022 ha sido un año negativo, pero lo normal es que la rentabilidad sea positiva”.

El principal mensaje que queremos transmitiros en este artículo es que las caídas que hemos visto hasta ahora hansido normales. Por un lado, han sido normales en el sentido estadístico de que son movimientos a esperar, dadas la rentabilidad y volatilidad esperadas de las carteras. Por otro lado, han sido normales desde un punto de vista histórico: analizamos los movimientos mensuales del índice MSCI World desde 1950 hasta la actualidad.

Por tanto, queremos transmitiros que una caída es un episodio normal en la vida de un inversor y que en caso de que notéis cierto nerviosismo, esto puede ser una señal de que quizá tengáis un perfil inversor estimado en Indexa más elevado del real.

Normalidad histórica

A continuación, vamos a revisar los datos históricos desde el cierre del año 1969 hasta abril de 2025 del índice MSCI World (que recoge la rentabilidad de las mayores empresas a nivel global) y vamos a buscar cuáles fueron las mayores caídas en este período.

Mayores caídas acumuladas del MSCI World

A continuación, adjuntamos una tabla con las mayores caídas acumuladas desde 1970 (mayores drawdowns). Como se puede observar, en la historia reciente, la caída de la crisis de la Covid-19 en 2020 ha sido la 4ª mayor caída acumulada de la historia del MSCI World, y en marzo 2020 pudimos observar la segunda mayor caída acumulada en un mes de la historia de este índice.

En cuanto a la caída en el año 2022 por la invasión de Rusia en Ucrania, fue la 7ª mayor caída acumulada de los últimos 55 años.

| Ranking | Mayor caída | Fechas (inicio – punto mínimo) |

Duración hasta el punto mínimo | Tiempo hasta recuperación desde el mínimo |

Comentario |

|---|---|---|---|---|---|

| 1 | -57,5 % | 31/10/2007 – 09/03/2009 | 1,4 años | 5,5 años | Caída de Lehman Brothers y crisis bancaria global |

| 2 | -49,3 % | 27/03/2000 – 09/10/2002 | 2,6 años | 5,9 años | Crisis de las «punto com» |

| 3 | -45,7 % | 11/01/1973 – 06/10/1974 | 1,8 años | 6,8 años | Crisis del petróleo |

| 4 | -34,0 % | 12/02/2020 – 23/03/2020 | 0,1 años | 0,5 años | Crisis de la Covid-19 |

| 5 | -28,2 % | 20/11/1980 – 12/08/1982 | 1,8 años | 2,3 años | Recesión en Estados Unidos |

| 6 | -25,9 % | 04/01/1990 – 30/09/1990 | 0,8 años | 3,4 años | Crisis global |

| 7 | -25,8 % | 04/01/2022 – 13/12/2023 | 0,8 años | 2,0 años | Guerra Rusia-Ucrania |

| 8 | -23,7 % | 27/08/1987 – 26/10/1987 | 0,2 años | 1,4 años | Crash del 87 |

| 9 | -22,6 % | 13/01/1970 – 27/05/1970 | 0,3 años | 0,4 años | Crisis de los 70 |

| 10 | -20,3 % | 20/07/1998 – 05/10/1998 | 0,3 años | 0,4 años | Crisis financiera en América del Sur |

Mayores caídas acumuladas mensuales del índice MSCI World (mayores drawdowns)

La mayor caída acumulada en un mes del índice MSCI World de los últimos 55 años, hasta ahora (abril 2025), fue la de octubre de 2008 con la caída de Lehman Brothers. (-29,4 %) que marcó el inicio de la crisis global bancaria. La segunda mayor caída fue en marzo de 2020 en el inicio de la crisis de la Covid-19 y la tercera el 19 de octubre de 1987, el lunes negro.

| Ranking | Mayor caída | Mayor caída (mes) | Comentario |

|---|---|---|---|

| 1 | -29,4 % | oct/2008 | Caída de Lehman Brothers y crisis bancaria global |

| 2 | -25,8 % | mar/2020 | Crisis de la Covid-19 |

| 3 | -22,1 % | oct/1987 | Lunes negro |

| 4 | -19,2 % | nov/2008 | Crisis bancaria global |

| 5 | -16,6 % | jul/2002 | Crisis de las «punto com» |

| 6 | -15,7 % | sep/2001 | Crisis de las «punto com» |

| 7 | -14,5 % | ago/1990 | Crisis global |

| 8 | -13,9 % | nov/1973 | Crisis del petróleo |

| 9 | -13,3 % | ago/2011 | Reducción de calificación de deuda soberana de Estados Unidos |

| 10 | -13,3 % | sep/2008 | Crisis bancaria global |

Pronósticos de rentabilidad y volatilidad de nuestras carteras

Para que nuestros clientes tengan una idea de lo que se encuentra dentro del modelo normal de rentabilidades y volatilidades por perfil inversor todos los años calculamos los pronósticos de rentabilidad y volatilidad utilizando los datos que publican las grandes casas de gestión como Vanguard, JP Morgan, Franklin Templeton, State Street Global Advisors (SSGA) o BlackRock.

Estos cálculos de volatilidad se realizan usando probabilidades estadísticas con un 95 % de confianza. Esto significa que en un 5 % de los años la rentabilidad puede ser superior o inferior al rango mínimo o máximo pronosticado, o lo que es lo mismo, 1 vez cada 40 años la rentabilidad puede ser inferior a la mínima prevista.

En la tabla a continuación, se pueden encontrar, para cada cartera, el pronóstico de rentabilidad anual a largo plazo, pronóstico de volatilidad anual y de mayor caída a un mes o drawdown (con un 97,5 % de probabilidad).

| Carteras de 10 a 100 mil € | Pronóstico de rentabilidad | Pronóstico de volatilidad | Mayor caída esperada a un mes (97,5 % de probabilidad) |

|---|---|---|---|

| Cartera 0 | 1,8 % | 0,4 % | -0,8 % |

| Cartera 1 | 2,6 % | 4,9 % | -9,5 % |

| Cartera 2 | 2,9 % | 5,1 % | -10,1 % |

| Cartera 3 | 3,1 % | 5,6 % | -11,0 % |

| Cartera 4 | 3,3 % | 6,3 % | -12,4 % |

| Cartera 5 | 3,5 % | 7,2 % | -14,1 % |

| Cartera 6 | 3,7 % | 8,2 % | -16,1 % |

| Cartera 7 | 3,9 % | 9,3 % | -18,3 % |

| Cartera 8 | 4,2 % | 10,5 % | -20,5 % |

| Cartera 9 | 4,4 % | 11,6 % | -22,8 % |

| Cartera 10 | 4,7 % | 12,8 % | -25,1 % |

Mantener siempre el perfil actualizado

Si una caída normal te genera inquietud, es muy posible que cuando llegue una caída inusualmente alta (que eventualmente llegará) no podrás soportarla y decidas vender en el peor momento (cayendo en el sesgo por comportamiento).

Puedes hacer la siguiente comprobación: ¿serías capaz de aguantar unas pérdidas mensuales o anuales como las que aparecen en la siguiente tabla? (para las carteras de menos de 10 mil euros o más de 100 mil euros los datos son muy similares):

| Carteras de 10 a 100 mil € | Mayor caída esperada a un mes (97,5 % de probabilidad) |

Mayor caída esperada a un año (97,5 % de probabilidad) |

|---|---|---|

| Cartera 0 | -0,2 % | -0,8 % |

| Cartera 1 | -2,8 % | -9,5 % |

| Cartera 2 | -2,9 % | -10,1 % |

| Cartera 3 | -3,2 % | -11,0 % |

| Cartera 4 | -3,6 % | -12,4 % |

| Cartera 5 | -4,1 % | -14,1 % |

| Cartera 6 | -4,6 % | -16,1 % |

| Cartera 7 | -5,3 % | -18,3 % |

| Cartera 8 | -5,9 % | -20,5 % |

| Cartera 9 | -6,6 % | -22,8 % |

| Cartera 10 | -7,2 % | -25,1 % |

Si crees que no serías capaz, te recomendamos revisar tu perfil inversor entrando en tu área privada \ Configuración de cuenta \ Perfil inversor.

Si crees que serías capaz de aguantar, es un buen indicativo de que tu perfil es el adecuado para ti y puedes continuar tu plan tal y como lo tenías previsto hasta ahora.

Si quieres, puedes contactar con nosotros para transmitirnos cualquier duda o sugerencia que puedas tener.