Etiqueta: Pronósticos de rentabilidad

-

Lanzamos nuestra cuenta de fondos de mercados privados

Tiempo de lectura: 13 minutos. Hoy lanzamos un nuevo servicio: una cuenta de fondos de fondos para acceder a mercados privados. Este fondo permite invertir en mercados privados, capital privado, deuda privada e infraestructuras de forma globalmente diversificada y con unos costes radicalmente más bajos que los que ofrece la industria tradicional. Los fondos están…

-

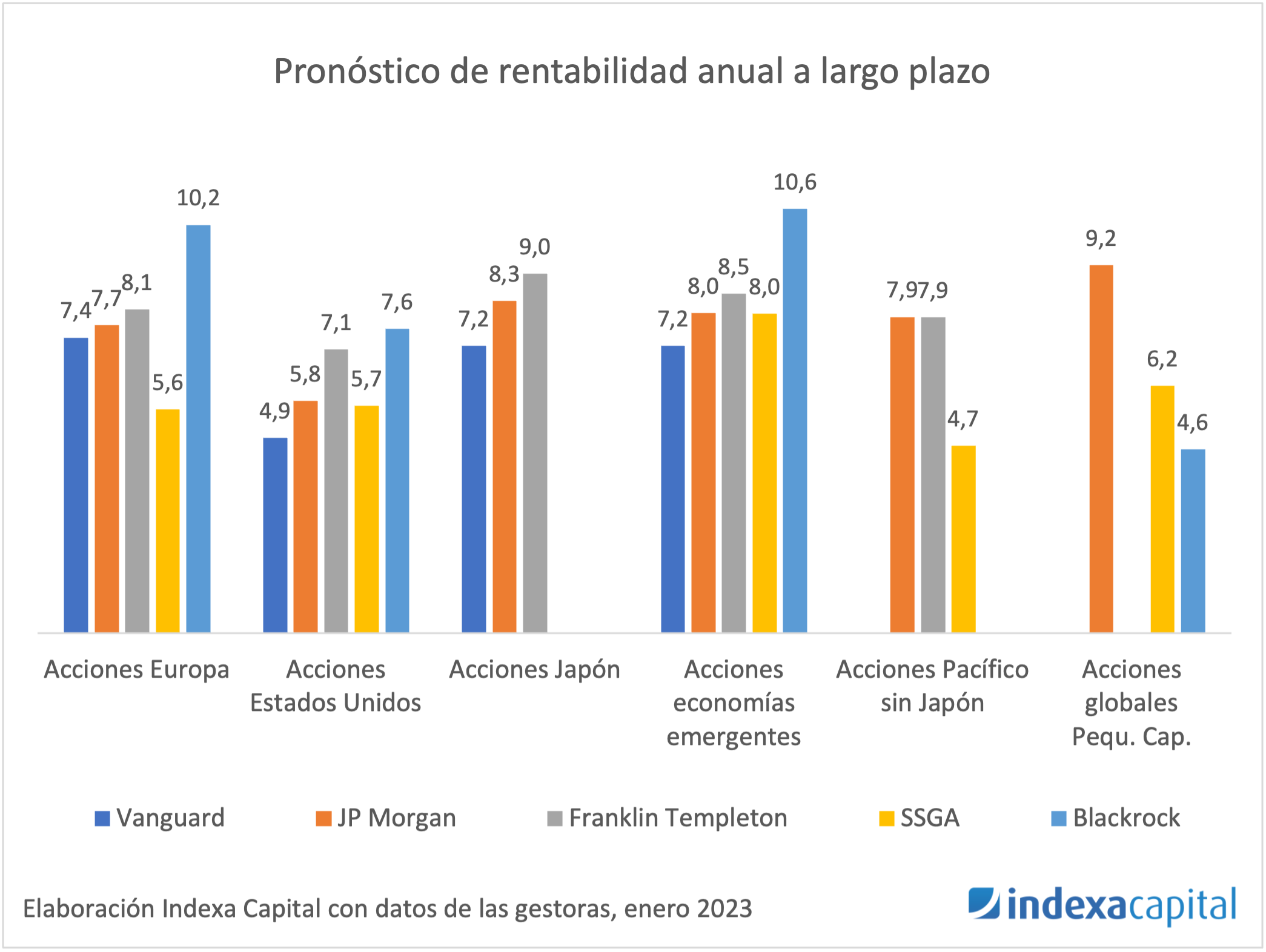

Actualización 2025 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 5 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

Actualización 2024 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

Por qué no hay que comparar rentabilidades históricas con pronósticos de rentabilidad

Tiempo de lectura: 5 minutos. Ahora que los tipos de interés son más altos que en años anteriores (el tipo de interés de facilidad de depósito del banco central europeo es del 4,0 % el 20 de septiembre de 2023), algunos clientes que llevan menos tiempo con Indexa nos preguntan la razón por la que su…

-

Actualización 2023 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

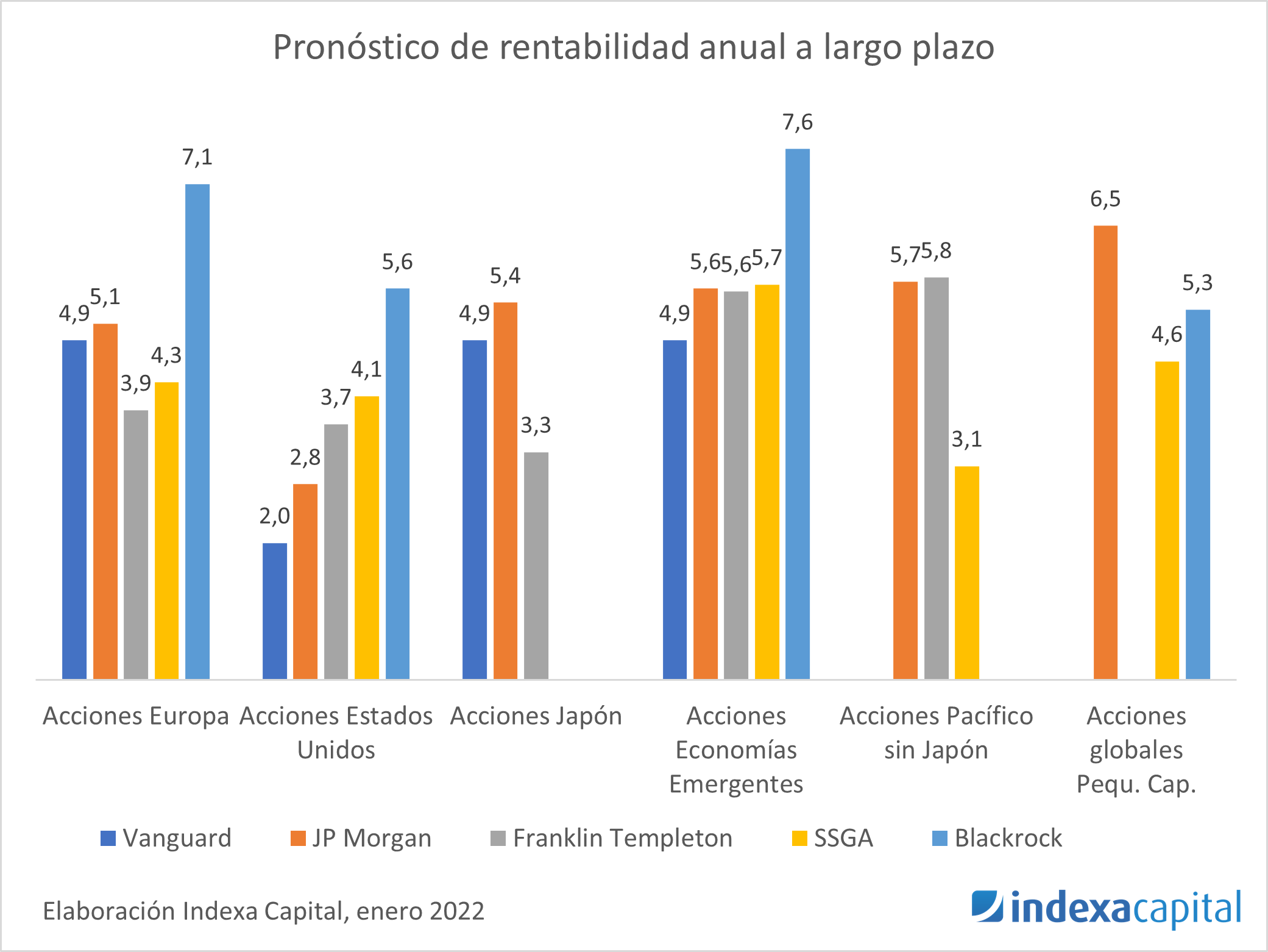

Actualización 2022 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. En años anteriores, hablábamos de «expectativas» de rentabilidad o de rentabilidad…

-

Actualización 2021 de las expectativas de las carteras

Tiempo de lectura: 3 minutos. Como venimos haciendo cada año, hemos actualizado las expectativas de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para calcular la rentabilidad y riesgos esperados…

-

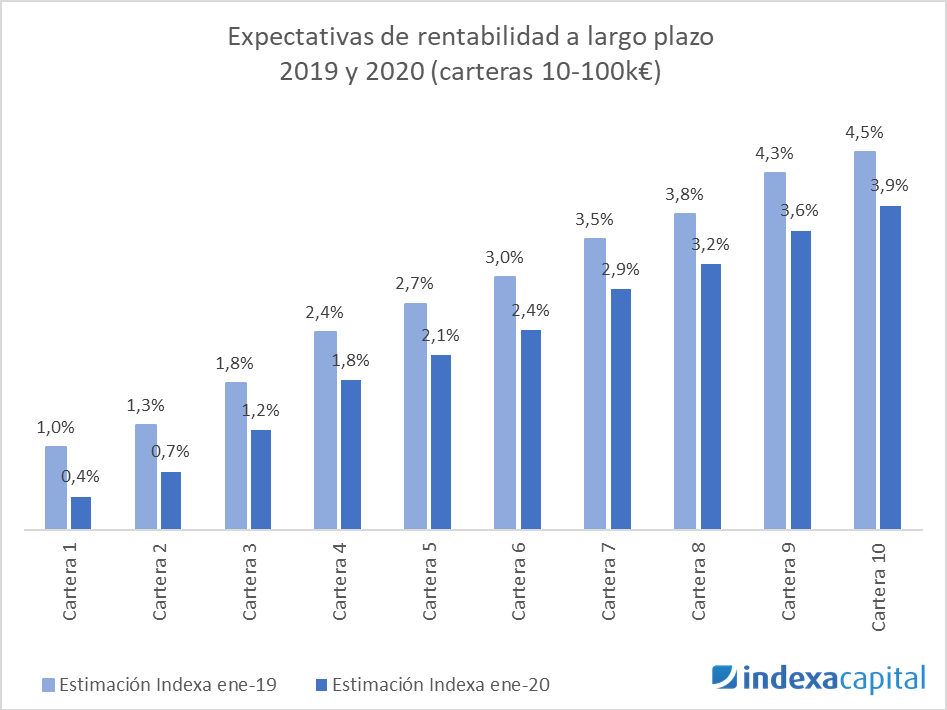

Actualización 2020 de las expectativas de las carteras

Tiempo de lectura: 3 minutos. Como venimos haciendo cada año, hemos actualizado las expectativas de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para calcular la rentabilidad y riesgos esperados…

-

Las expectativas de rentabilidad del mercado

Tiempo de lectura: 3 minutos. La expectativa de rentabilidad del mercado es la rentabilidad que el mercado en su conjunto espera tener en el largo plazo. Uno podría pensar que estas expectativas son constantes, lo cual significaría que de media el mercado espera siempre obtener una rentabilidad del x% anual. Sin pensar demasiado, vemos que…