Etiqueta: Jubilación

-

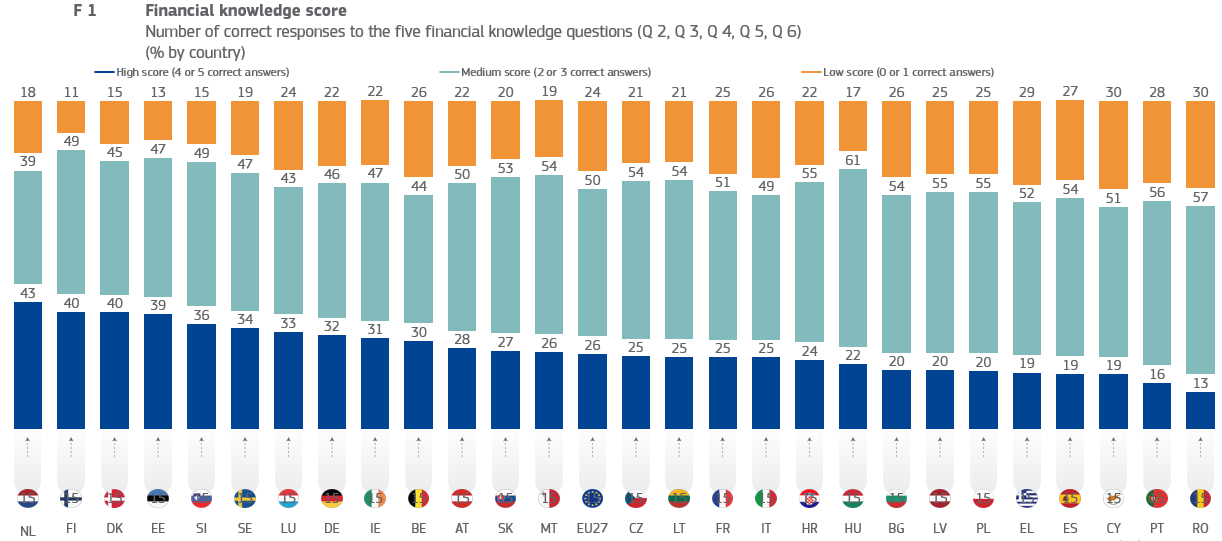

Analizamos el informe de cultura financiera de la Comisión Europea

Tiempo de lectura: 3 minutos. Recientemente, la Comisión Europea ha presentado el informe “Monitoring the level of financial literacy in the EU”(en inglés), que evalúa el nivel de conocimiento financiero en los 27 países miembros de la Unión Europea en ciudadanos con 18 años o más, basado en una encuesta con más de 26 mil…

-

Tasa segura de retiro e indexación

Tiempo de lectura: 6 minutos. Una pregunta habitual entre inversores es, ¿cuánto dinero necesito tener para poder vivir de las rentas? O de manera específica, ¿cuánto dinero podré retirar de mis inversiones una vez esté jubilado con la condición de que no se acabe el dinero? En este artículo vamos a hablar sobre estas cuestiones…

-

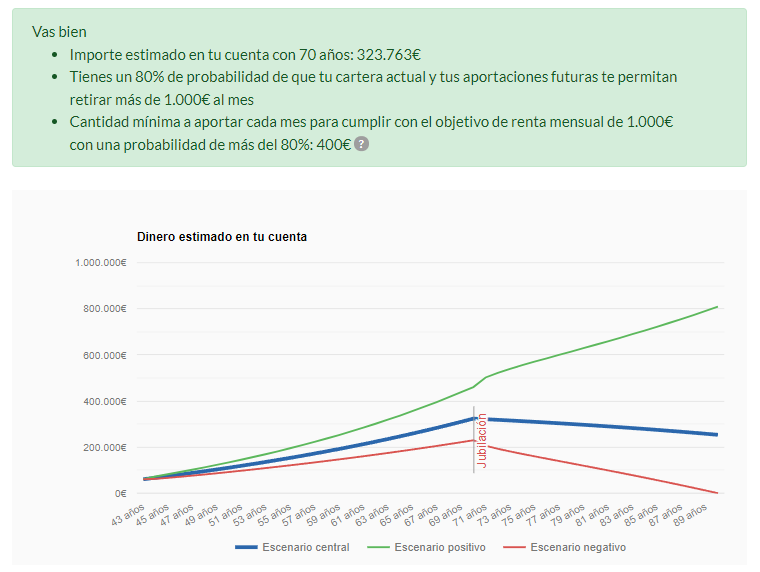

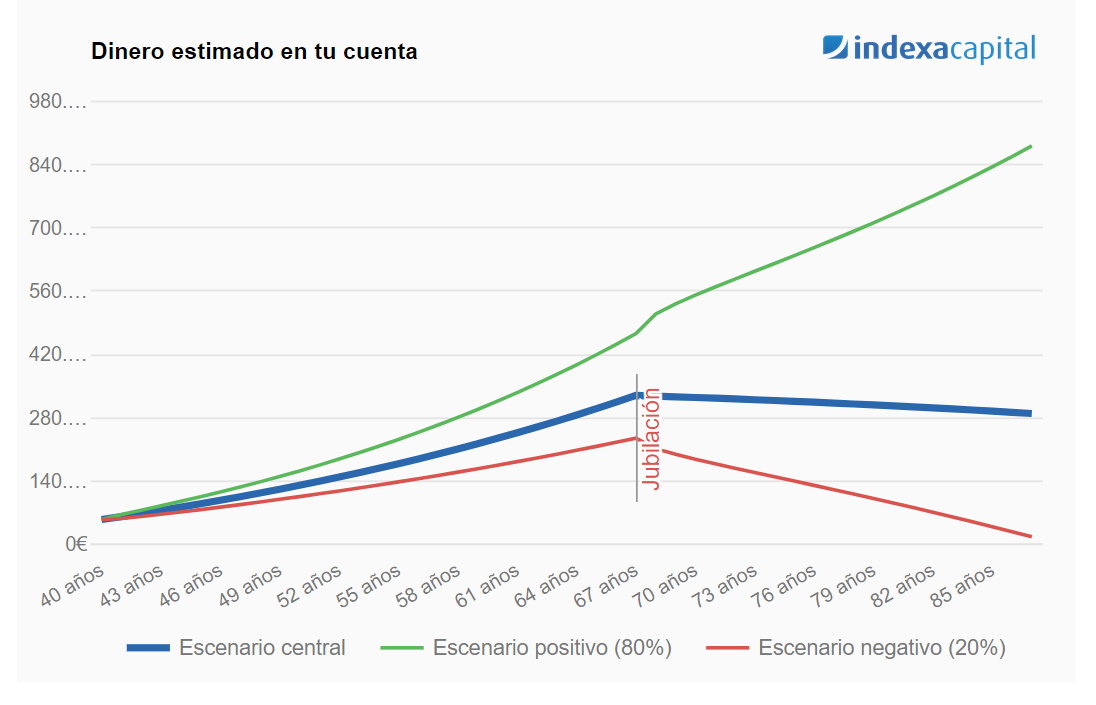

¿Estoy ahorrando lo suficiente para mi jubilación?

Tiempo de lectura: 4 minutos. A medida que se van cumpliendo años es probable que te vayas preguntando si estás ahorrando lo suficiente de cara a tu jubilación. Para poder saberlo, por un lado, es necesario conocer el valor futuro de tus inversiones actuales y de las que tengas planeado hacer en el futuro y,…

-

Lanzamos nuestra planificación financiera indexada

Tiempo de lectura: 2 minutos. Nuestra misión con Indexa Capital es ayudar a nuestros clientes a cumplir sus objetivos financieros para vivir mejor. Hasta ahora lo hemos hecho ofreciendo el servicio de gestión discrecional de carteras, probablemente con la mejor relación rentabilidad por riesgo en España. Empezamos ofreciendo las carteras de fondos indexados con los…

-

Lanzamos los planes de pensiones indexados con las comisiones más bajas del mercado

Tiempo de lectura: 5 minutos. (Nota de prensa, Madrid 7 de noviembre 2016) Indexa quiere revolucionar el panorama actual español de rentabilidades muy bajas, (1,40% de media anual entre 2000 y 2015), y ayudar a los españoles a afrontar el reto de la jubilación a base de bajar costes y comisiones, indexar las carteras y…