Etiqueta: Indexa Más Rentabilidad Acciones EPSV

-

¿Cuánto puedo aportar a planes pensiones?

Tiempo de lectura: 6 minutos. En los últimos años la Ley de Planes de Pensiones en España ha experimentado cambios relevantes. Esto ha provocado que aparezcan nuevos productos y que productos antiguos cambien. En este artículo vamos a resumir la oferta de planes de pensiones que tenemos en Indexa actualmente, explicar las características de cada…

-

Sexto aniversario de nuestros planes de pensiones: perfil de nuestro cliente y bajada de comisiones

Tiempo de lectura: 8 minutos. Estamos de enhorabuena: nuestros planes de pensiones Indexa Más Rentabilidad Acciones (N5138) e Indexa Más Rentabilidad Bonos (N5137) cumplen ya 6 años. Nuestro objetivo era ofrecer a nuestros clientes la mejor inversión posible en planes de pensiones, con diversificación global para reducir los riesgos, y con bajos costes para aumentar la…

-

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de bonos

Tiempo de lectura: 5 minutos. Seguimos reduciendo los costes de nuestros planes de pensiones, con una reducción del coste de los ETFs en los que invierten nuestros planes de pensiones de bonos (-0,08 puntos porcentuales), y de los otros costes de todos nuestros planes de pensiones (-0,05 puntos porcentuales). A continuación te lo contamos con…

-

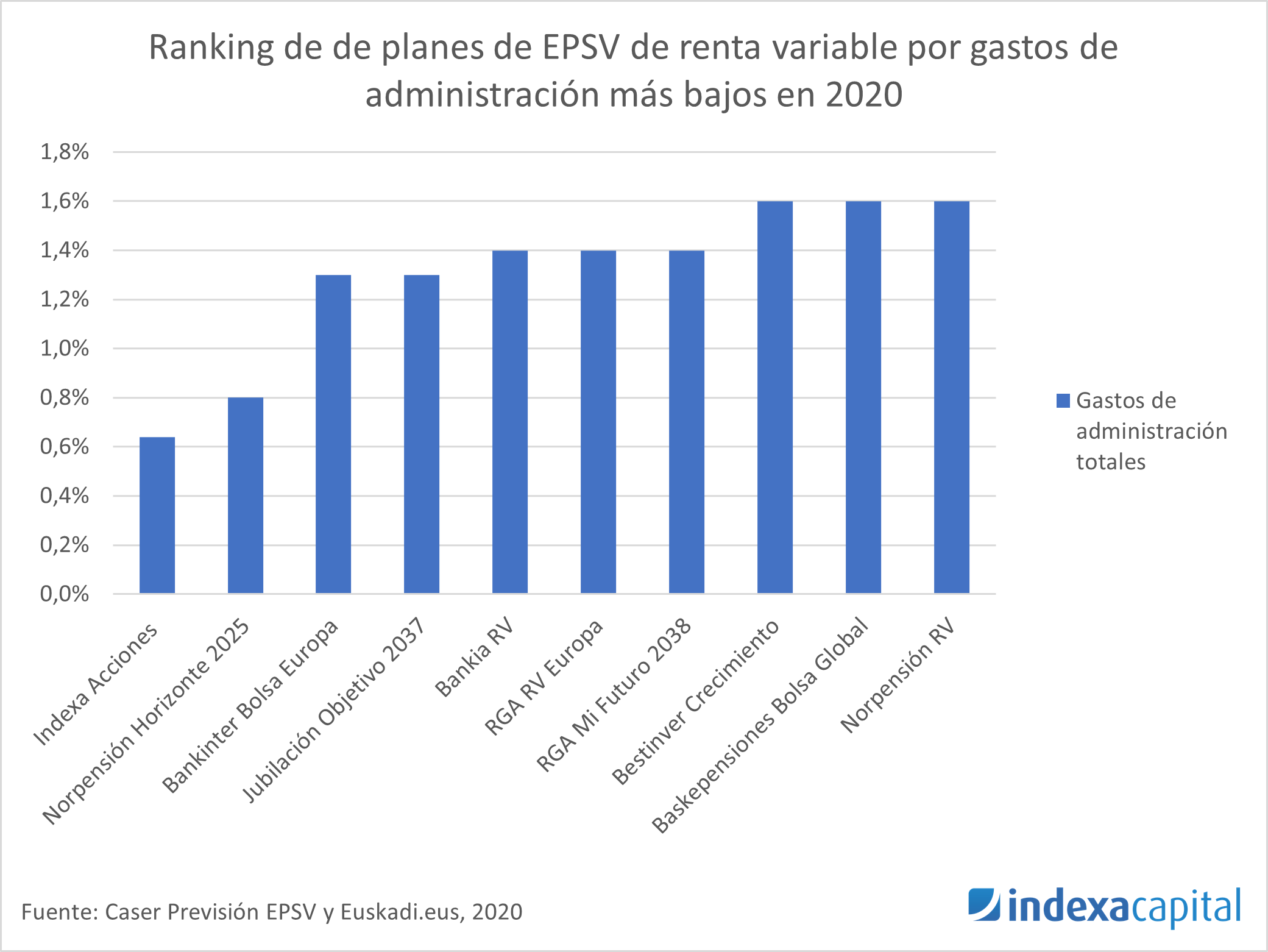

Nuestra EPSV cumple 3 años

Tiempo de lectura: 5 minutos. Estamos de enhorabuena: nuestros planes de EPSV (planes de pensiones para residentes en el País Vasco) Indexa Más Rentabilidad Acciones (PPSI nº01920012) e Indexa Más Rentabilidad Bonos (PPSI nº01920011) han cumplido ya 3 años. Hemos aprovechado la ocasión para sacar un primer balance de estos primeros tres años de nuestros…

-

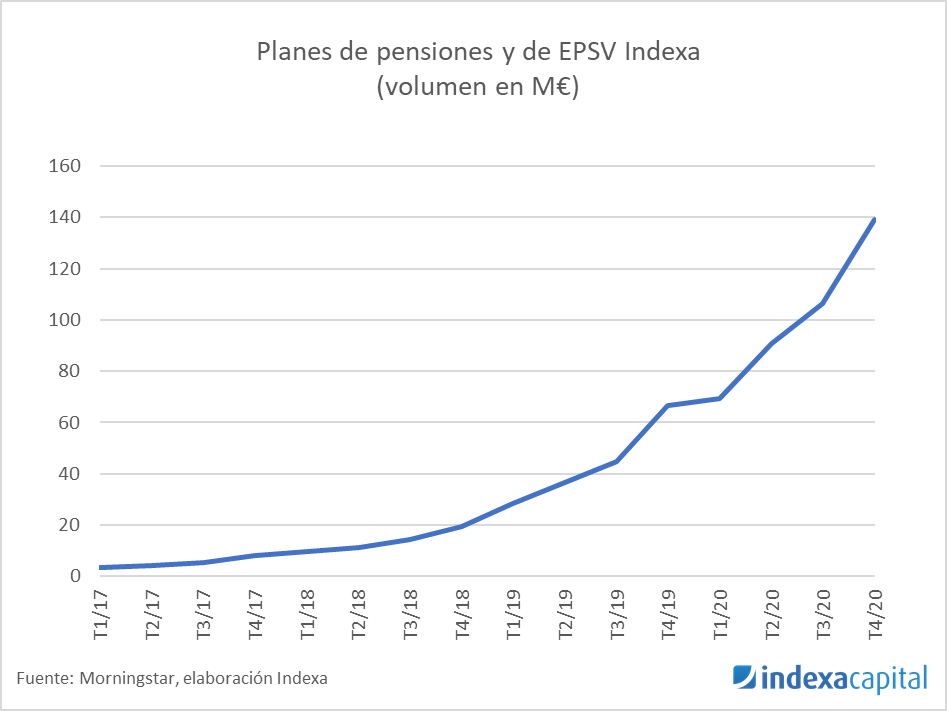

Nueva bajada de comisiones de nuestros planes de pensiones

Tiempo de lectura: 4 minutos. Reducción de la comisión de gestión de 0,01 puntos porcentuales Hemos alcanzado 150 millones de euros (M€) asesorados en planes de pensiones (148 M€ en planes de pensiones individuales, 13 M€ en planes de EPSV individuales y < 1 M€ en nuestro recién estrenado plan de pensiones de empleo), más…

-

Informe de rentabilidad de 2020 – 5º año de Indexa

Tiempo de lectura: 12 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Más abajo vamos a analizar con detalle lo ocurrido en 2020 en los diferentes servicios que comercializa Indexa pero primero queremos aprovechar que ya contamos con cinco años completos de historia en Indexa para echar…

-

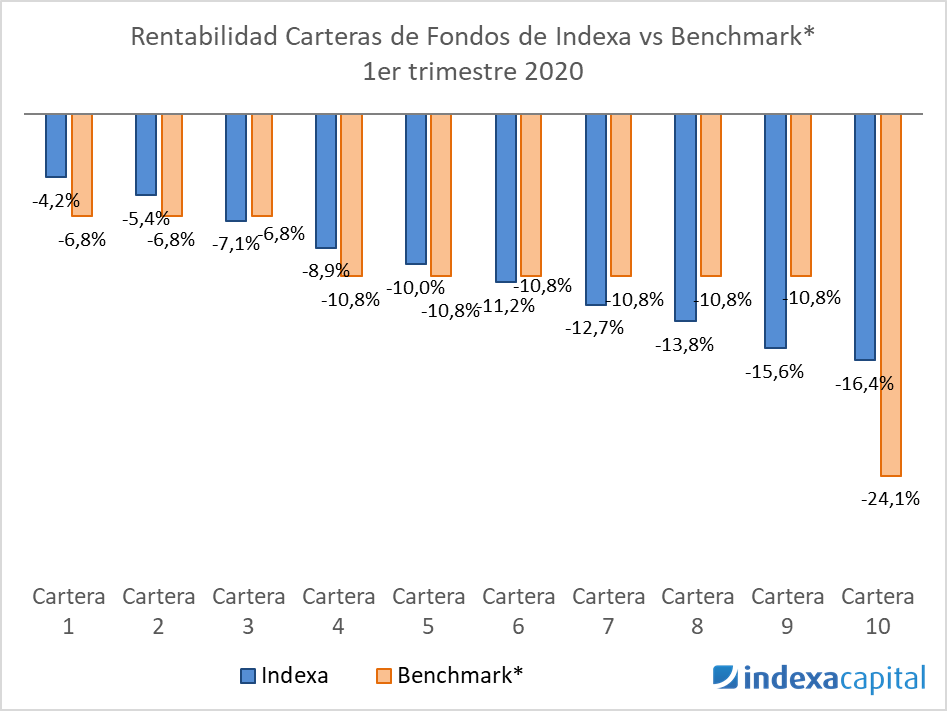

2020 está siendo muy negativo, pero lo habitual es que la rentabilidad sea positiva

Tiempo de lectura: 10 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Hace tres meses titulábamos nuestro informe semestral de rentabilidades destacando que “2019 ha sido un año extraordinario ¿soportarás un año de rentabilidades igualmente negativas?”. La razón por la que hicimos esto fue para poner sobre…

-

Reducción de la comisión de depositaría de nuestros planes de pensiones

Tiempo de lectura: 3 minutos. Tenemos el placer de informaros que Cecabank, el banco depositario de nuestros planes de pensiones y planes de EPSV, ha accedido a bajar su comisión de depositaría para nuestros planes a 0,05% anual a partir del 01/04/2020, en lugar de 0,07% hasta entonces. Esta nueva bajada de comisiones equivale a…

-

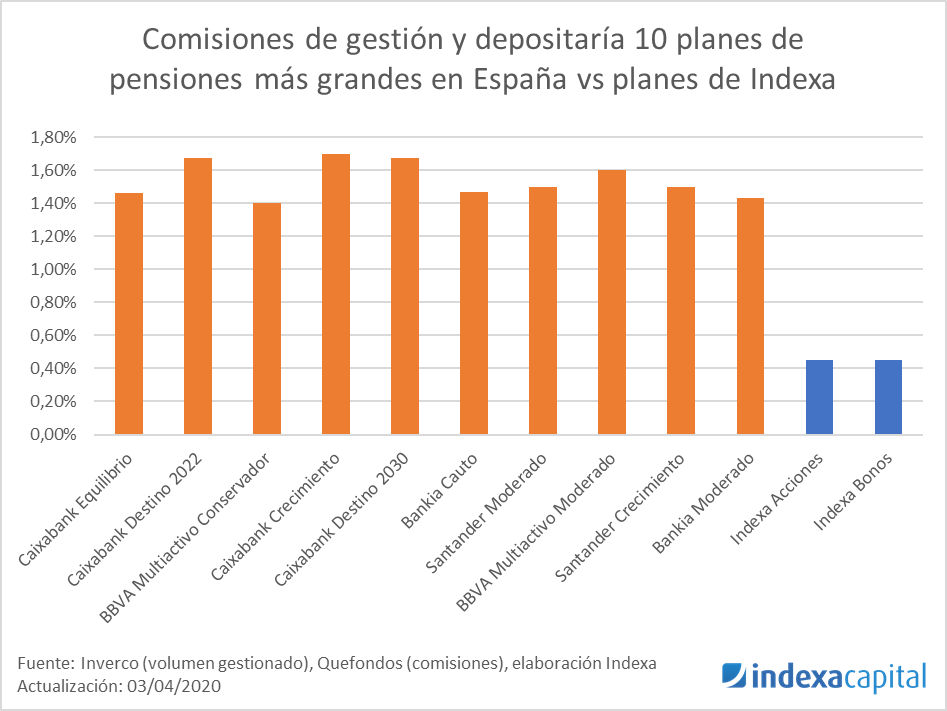

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de acciones

Tiempo de lectura: 3 minutos. Continuamos con la reducción de costes en nuestro plan de pensiones de acciones globales, Indexa Más Rentabilidad Acciones PP y en nuestra EPSV equivalente, Indexa Más Rentabilidad Acciones PPSI, que ya tienen las comisiones más bajas en España. En septiembre de 2018 redujimos las comisiones de gestión y depositaría en…