Etiqueta: Optimización fiscal

-

Incorporamos los coeficientes de actualización del País Vasco a nuestros cálculos fiscales

Tiempo de lectura: 3 minutos. En Indexa estamos siempre pendientes de los procesos que se puedan automatizar para ofrecerte el mejor servicio. En esta ocasión hemos podido mejorar nuestro servicio de optimización fiscal para personas residentes en el País Vasco. En marzo de 2019 automatizamos los procesos de retiradas para ofrecerte la posibilidad de optimizar…

-

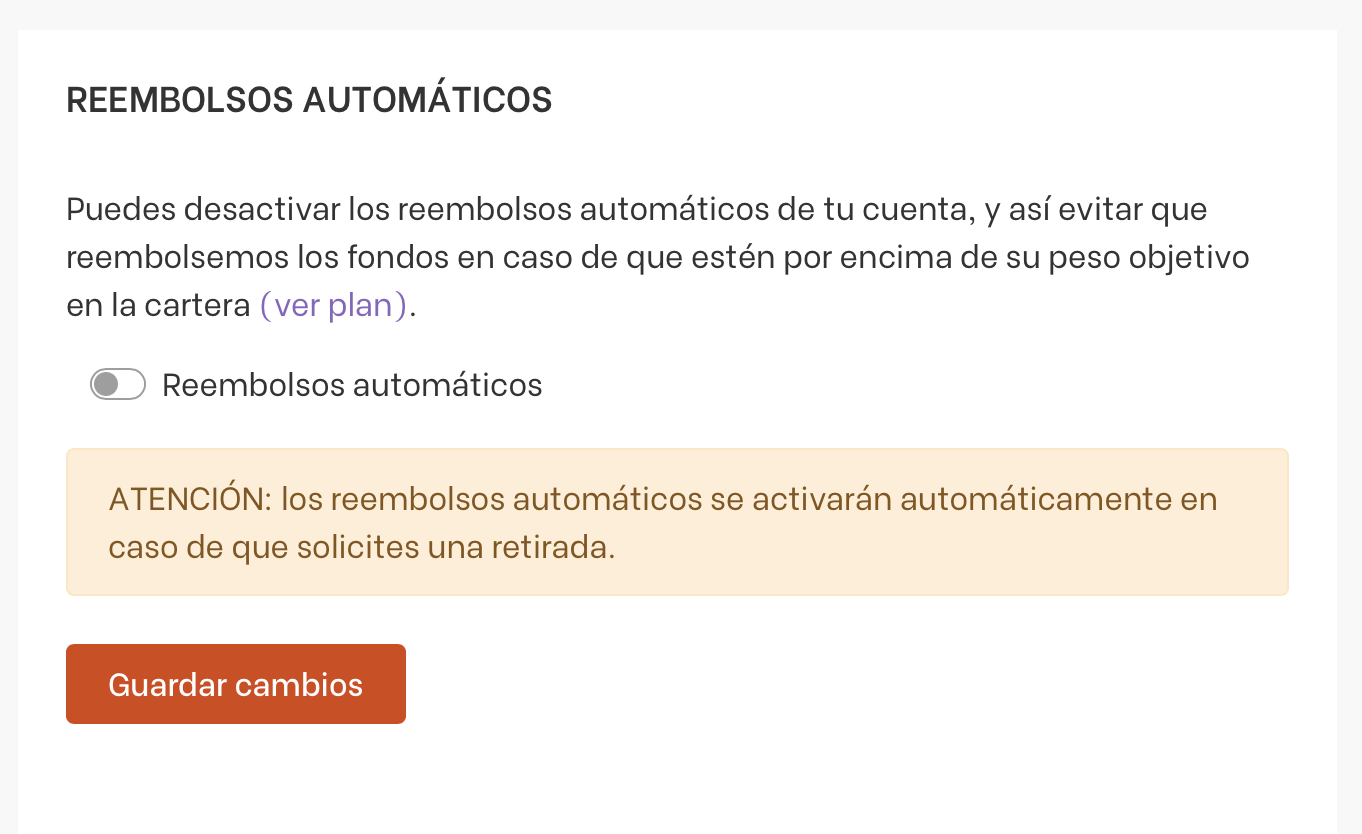

Permitimos desactivar los reembolsos automáticos en tu cuenta de fondos

Tiempo de lectura: 3 minutos. Si eres residente fuera de España o si tienes una cuenta de fondos de una persona jurídica (ej. cuenta de empresa), esto te podría interesar. Desde ahora, puedes elegir si quieres que no reajustemos tu cartera con reembolsos de fondos, y así evitar posibles impuestos sobre las ganancias. Reajustaremos tu…

-

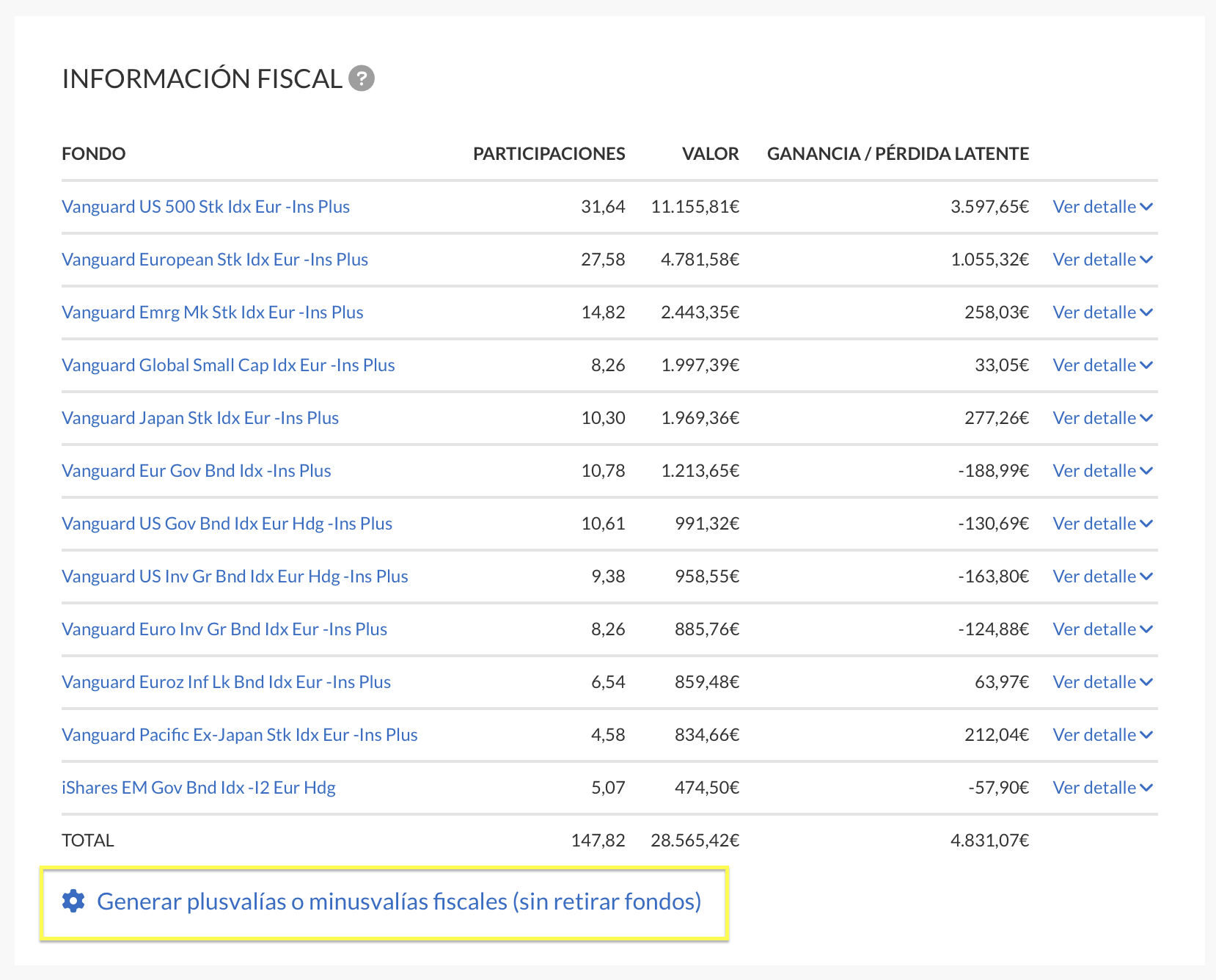

Nuevo servicio: genera plusvalías o minusvalías sin tener que retirar el dinero

Tiempo de lectura: 5 minutos. En marzo de 2019 automatizamos los procesos de retiradas para ofrecer al cliente la posibilidad de optimizar fiscalmente la retirada, dándole la opción de elegir si quiere priorizar realizar plusvalías (para compensar pérdidas), priorizar realizar minusvalías (para compensar ganancias) o minimizar el impacto fiscal (opción por defecto). Añadimos ahora una…

-

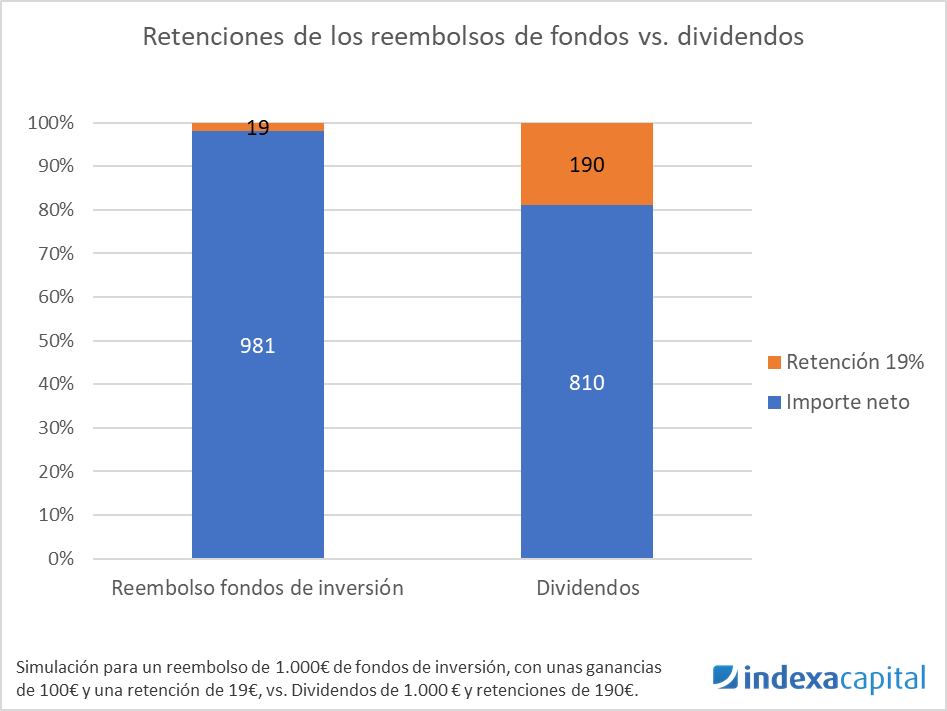

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…

-

Optimización fiscal automatizada en las retiradas de dinero

Tiempo de lectura: 3 minutos. En caso de retirada parcial de dinero desde una cuenta de fondos, Indexa Capital solicita al banco custodio (Inversis Banco) reembolsar algunas participaciones para disponer del efectivo para cubrir la retirada solicitada por el cliente. Hasta ahora, a la hora de elegir qué fondos reembolsar, nuestro sistema de gestión automatizada…