Etiqueta: Indexa Empleo

-

¿Cuánto puedo aportar a planes pensiones?

Tiempo de lectura: 6 minutos. En los últimos años la Ley de Planes de Pensiones en España ha experimentado cambios relevantes. Esto ha provocado que aparezcan nuevos productos y que productos antiguos cambien. En este artículo vamos a resumir la oferta de planes de pensiones que tenemos en Indexa actualmente, explicar las características de cada…

-

Lanzamos el primer plan de pensiones de empleo para autónomos contratable online en España

Tiempo de lectura: 6 minutos. Tenemos una buena noticia para los autónomos: lanzamos nuestro plan de pensiones de empleo simplificado para trabajadores autónomos. Lo pueden contratar en nuestra página en menos de 10 minutos. En Indexa tenemos a 7323 autónomos entre nuestros clientes (febrero de 2023), un 12,7 % del total, por lo que no…

-

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de bonos

Tiempo de lectura: 5 minutos. Seguimos reduciendo los costes de nuestros planes de pensiones, con una reducción del coste de los ETFs en los que invierten nuestros planes de pensiones de bonos (-0,08 puntos porcentuales), y de los otros costes de todos nuestros planes de pensiones (-0,05 puntos porcentuales). A continuación te lo contamos con…

-

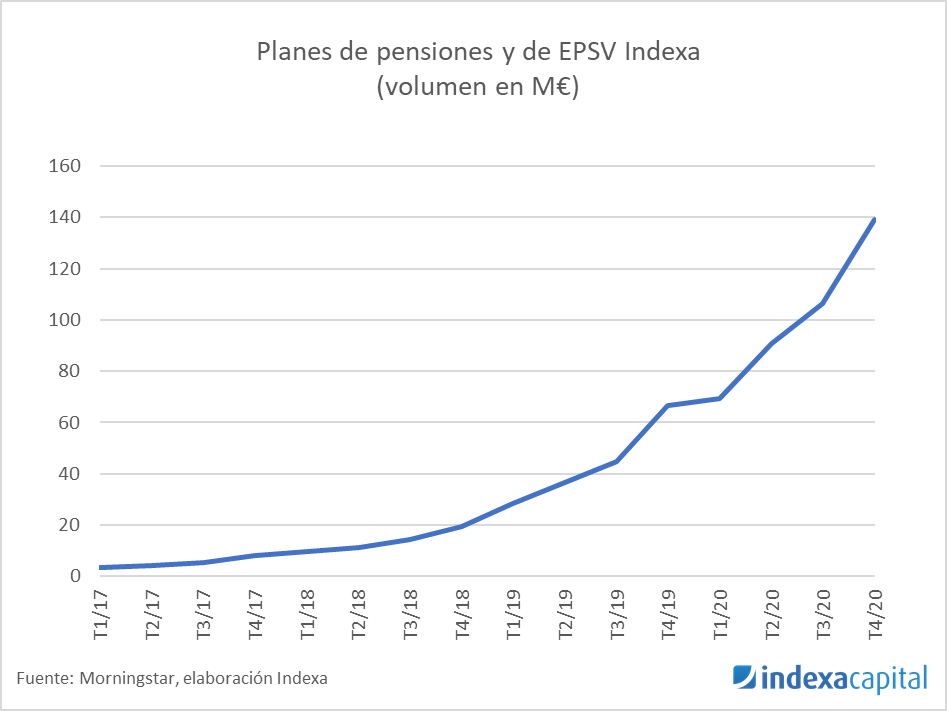

Nueva bajada de comisiones de nuestros planes de pensiones

Tiempo de lectura: 4 minutos. Reducción de la comisión de gestión de 0,01 puntos porcentuales Hemos alcanzado 150 millones de euros (M€) asesorados en planes de pensiones (148 M€ en planes de pensiones individuales, 13 M€ en planes de EPSV individuales y < 1 M€ en nuestro recién estrenado plan de pensiones de empleo), más…