Etiqueta: Comisiones y costes

-

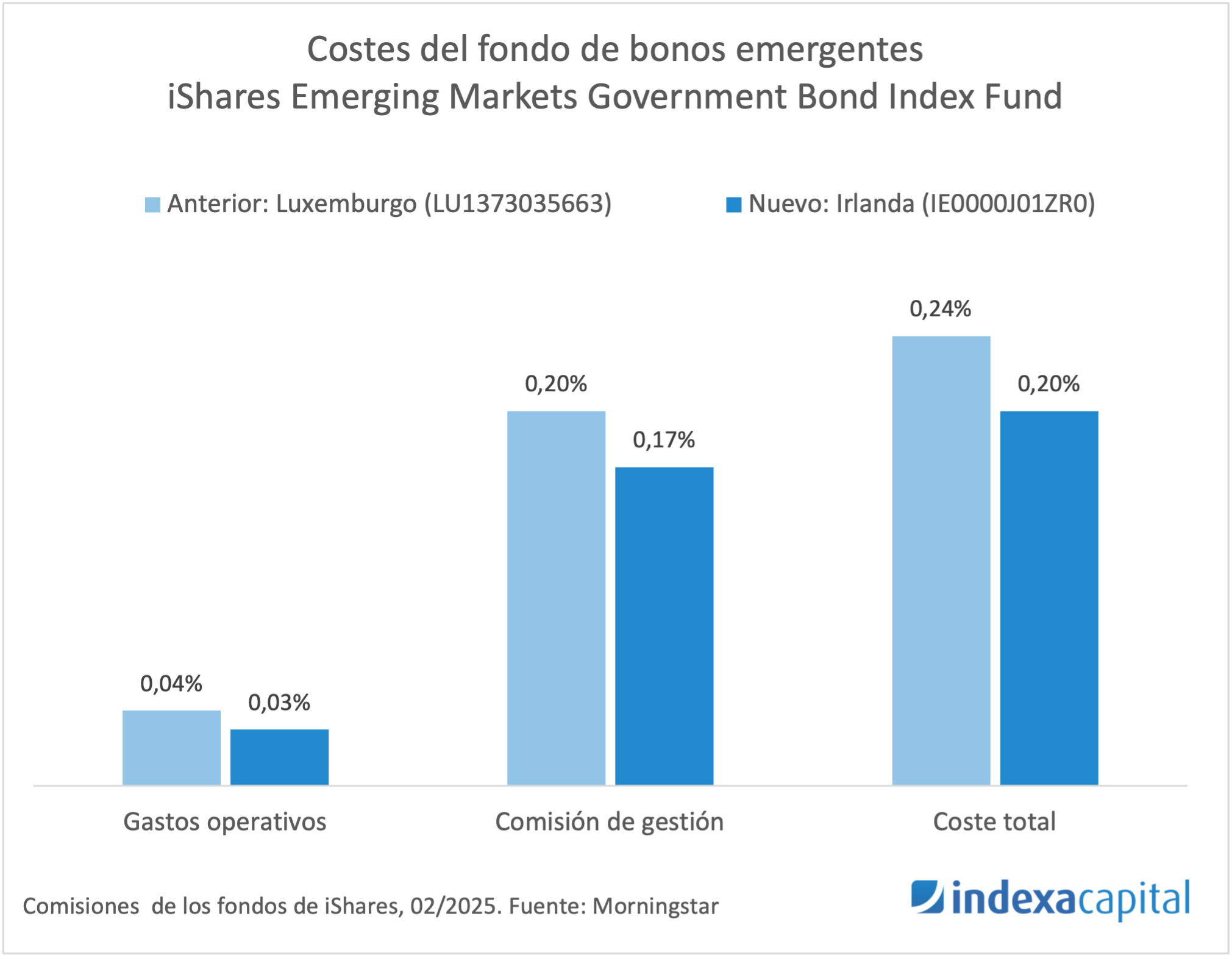

Mejora de la clase del fondo de bonos emergentes

Tiempo de lectura: 3 minutos. Tenemos una buena noticia para nuestros clientes de carteras de fondos de más de 100 mil €. Vamos a cambiar el fondo de bonos emergentes iShares Emerging Markets Government Bond Index Fund (LU) I2 EUR Hedged (ISIN LU1373035663) por otra clase del mismo fondo: el iShares Emerging Markets Government Bond Index Fund…

-

Nuevos tramos de comisiones para cuentas de más de 5 millones €

Tiempo de lectura: 2 minutos. Nuestro escalonado de comisiones de gestión actual en carteras de fondos va desde 0,41 % para las cuentas de menos de 10 mil euros (k€) hasta 0,15 % para las cuentas de más de 5 millones de euros (M€), IVA incluido. En este momento (octubre de 2024), ya gestionamos 5…

-

Incorporamos los coeficientes de actualización del País Vasco a nuestros cálculos fiscales

Tiempo de lectura: 3 minutos. En Indexa estamos siempre pendientes de los procesos que se puedan automatizar para ofrecerte el mejor servicio. En esta ocasión hemos podido mejorar nuestro servicio de optimización fiscal para personas residentes en el País Vasco. En marzo de 2019 automatizamos los procesos de retiradas para ofrecerte la posibilidad de optimizar…

-

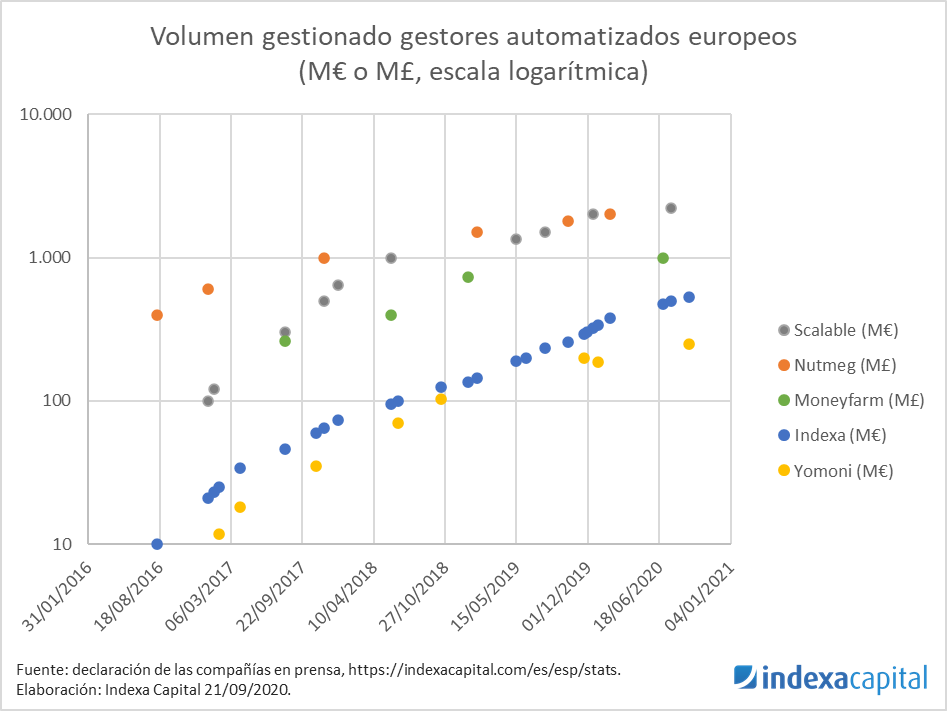

Comparativa de los gestores automatizados europeos 2022

Tiempo de lectura: 4 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el verano para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados,…

-

Comparativa de los gestores automatizados europeos 2021

Tiempo de lectura: 4 minutos. Como venimos haciendo desde hace unos años en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el inicio del nuevo año escolar para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador,…

-

Comparativa de los gestores automatizados europeos 2020

Tiempo de lectura: 3 minutos. Como nuestro modelo se basa en crecer en volumen para poder conseguir comisiones más bajas para nuestros clientes, de forma sostenible a largo plazo, seguimos con interés la evolución del volumen gestionado por los demás gestores automatizados europeos. Con esta comparación, podemos comprobar si vamos por el buen camino y…

-

El swing price y cómo beneficia a nuestros clientes

Tiempo de lectura: 6 minutos. En el artículo “Sobre los costes de transacción en los fondos de inversión y ETF’s” hablamos de los distintos costes de transacción que existen cuando se suscriben fondos o ETFs. Existen cuatro tipos de coste de transacción que se pueden aplicar en un fondo de inversión: Coste explícito, Swing price, Bid-Offer,…

-

Comparativa gestores automatizados europeos 2019

Tiempo de lectura: 3 minutos. Hace un año, cuando alcanzamos los 100 millones de euros bajo gestión, publicamos nuestra primera comparativa de gestores automatizados europeos, en términos de activos gestionados, financiación (rondas de ampliación de capital) y costes para los clientes. Ahora que ya hemos alcanzado los 200 millones de euros gestionados, queremos actualizar esta…

-

Hay una carta para ti

Tiempo de lectura: 3 minutos. Desde este año, la normativa europea MiFID II obliga a las entidades financieras a facilitar a sus clientes el detalle del coste total que han asumido por su cartera de inversión. Es una carta muy importante que desde Indexa hemos enviado hoy, por email, y que deberías recibir en breve…