Etiqueta: Planes de pensiones

-

10 años en el mercado, informe de rentabilidad de 2025

Tiempo de lectura: 16 minutos. En este informe de rentabilidad queremos echar la vista atrás aprovechando que ya llevamos 10 años en el mercado. Más abajo analizamos la rentabilidad del 2025 pero primero queremos hacer un resumen de nuestra aún breve historia. (Actualización: 30/01/2026) 🎥 Nos lo cuentan Carlota Corral y Unai Ansejo en video (20…

-

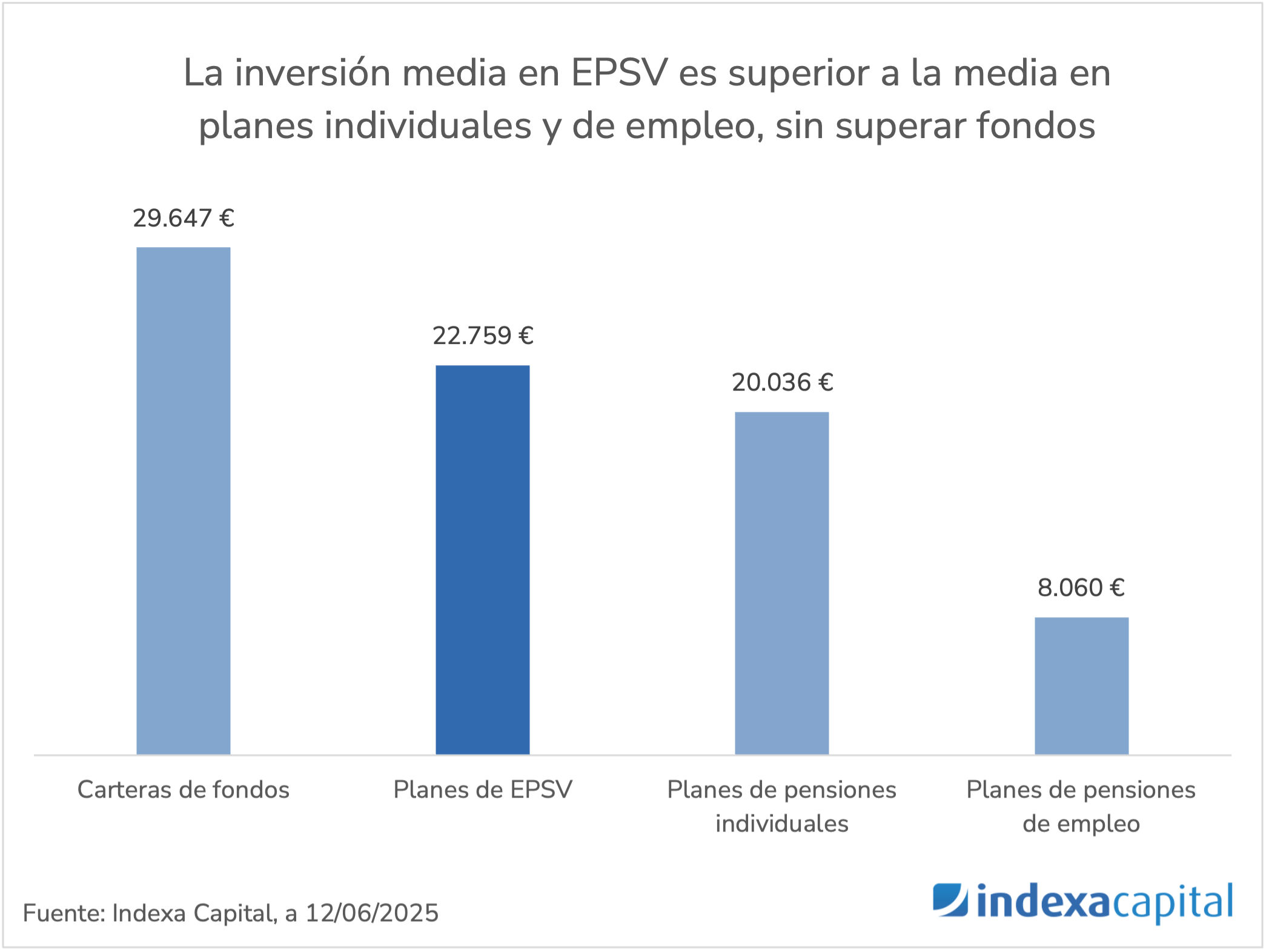

10 años de Indexa en hitos y datos

Tiempo de lectura: 12 minutos. Hoy cumplimos 10 años ofreciendo servicios de inversión a nuestros clientes. Como cada 15 de diciembre, aprovechamos este hito para hacer un balance de los doce últimos meses y para anunciar nuestra próxima bajada de comisiones a partir del 1 de enero de 2026. En resumen: hemos crecido mucho (+43 % en…

-

Bajamos el mínimo en carteras de planes de pensiones y EPSV a 50 €

Tiempo de lectura: 4 minutos. Tenemos una buena noticia para nuestros futuros clientes de carteras de planes de pensiones o de EPSV (para los residentes en el País Vasco): hemos decidido bajar de nuevo la inversión mínima a 50 €. De esta manera, equiparamos la inversión mínima en planes de pensiones o de EPSV, a…

-

Mejoras fiscales de los planes de pensiones y de EPSV en el País Vasco

Tiempo de lectura: 4 minutos. Si vives en el País Vasco, te podría interesar saber que entre abril y mayo de 2025 se aprobaron unas nuevas regulaciones forales de las pensiones (sistemas de previsión social complementaria) y EPSV. En este artículo te resumimos los principales cambios, tanto si ya tienes un plan de pensiones o…

-

2024 ha sido un año excelente, pero hay que recordar que la inversión es una carrera a largo plazo

Tiempo de lectura: 14 minutos. En 2024, las bolsas han continuado con fuertes subidas, en línea con lo ocurrido en 2023, impulsadas por las acciones, especialmente las de Estados Unidos, con una rentabilidad del 32,8 % (fondo de Vanguard indexado sobre el S&P 500 en euros). Como explicamos en el reciente artículo “Es el mercado,…

-

9 años de Indexa en hitos y datos

Tiempo de lectura: 11 minutos. El pasado 15 de diciembre de 2024 hemos cumplido 9 años ofreciendo servicios de inversión a nuestros clientes. Como cada 15 de diciembre, aprovechamos este hito para hacer un balance de los doce últimos meses y para anunciar nuestra próxima bajada de comisiones como cada año, a partir del 1…

-

Nuevo plan de pensiones de empleo para autónomos 100 % acciones

Tiempo de lectura: 4 minutos. En marzo de 2023 fuimos los primeros en lanzar un plan de pensiones de empleo para autónomos (Plan de pensiones de empleo simplificado, PPES), 100 % contratable online y con ciclo de vida (porcentaje de acciones y bonos variable en función de tu edad). En septiembre de 2023 creamos un…

-

El año 2024 está siendo muy positivo, pero también habrá años en negativo

Tiempo de lectura: 12 minutos. En el primer semestre de 2024 hemos visto que de forma general las bolsas siguen subiendo con fuerza, en línea con lo que vimos en el año 2023, lideradas por las acciones de Estados Unidos, que en el primer semestre del 2024 han rentado un 18,5 %. De la misma forma…

-

Aumentamos el peso en acciones de pequeña capitalización en nuestro plan de pensiones de acciones

Tiempo de lectura: 5 minutos. Nuestro modelo de gestión consiste en ofrecer la máxima diversificación al mejor precio. A la hora de seleccionar los ETFs en los que invierten nuestros planes de pensiones, elegimos los fondos en función de su tamaño, de sus costes y de la calidad de su seguimiento del índice. Estamos atentos…