Autor: Equipo Indexa

-

Bajamos el mínimo de inversión inicial a 1000 €, o 500 € para clientes, en carteras de fondos

Tiempo de lectura: 3 minutos. Resumen: Nuevo mínimo de 1000 € para nuevos clientes (vs. 2000 € hasta ahora) Nuevo mínimo de 500 € para los ya clientes (vs. 1000 € hasta ahora) Nuevo tramo de comisiones de 0,520 % anual IVA incluido para cuentas de menos de 2000 € A partir de hoy Actualización 24/06/2026: una primera versión…

-

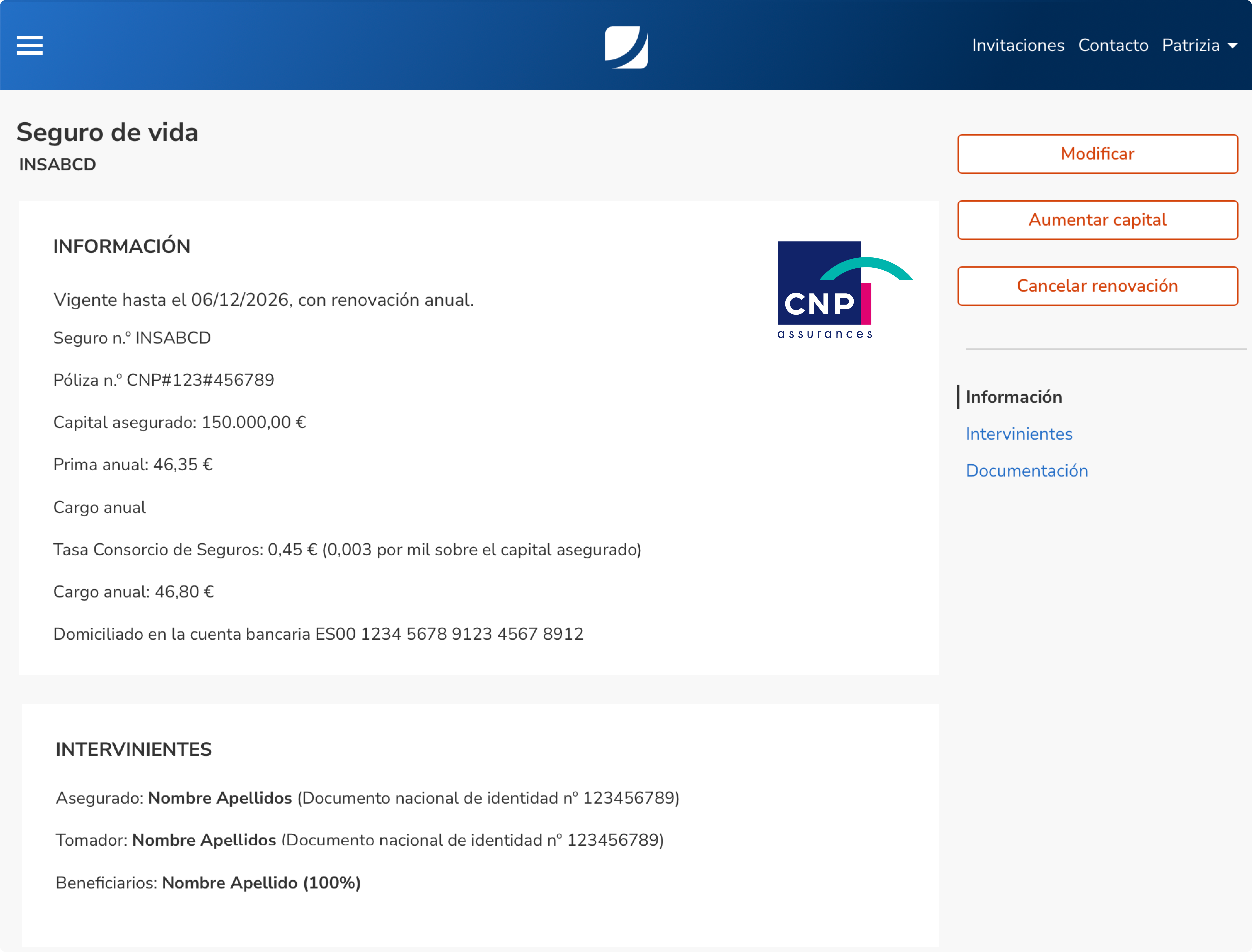

Lanzamos un nuevo seguro de vida con CNP Iberia, con primas aún más bajas

Tiempo de lectura: 5 minutos. Desde hace 6 años, en 2019, ofrecemos online el seguro de vida riesgo probablemente el más económico en España, en colaboración con Caser Seguros. Como cualquier seguro de vida riesgo, consiste en asegurar un determinado capital que se paga a los beneficiarios del seguro en caso de fallecimiento del asegurado.…

-

Lanzamos nuestra cuenta de fondos de mercados privados

Tiempo de lectura: 13 minutos. Hoy lanzamos un nuevo servicio: una cuenta de fondos de fondos para acceder a mercados privados. Este fondo permite invertir en mercados privados, capital privado, deuda privada e infraestructuras de forma globalmente diversificada y con unos costes radicalmente más bajos que los que ofrece la industria tradicional. Los fondos están…

-

Nueva reducción de costes en algunos fondos de Vanguard

Tiempo de lectura: 3 minutos. En Indexa seguimos reduciendo costes para nuestros clientes. En esta ocasión, gracias al volumen de patrimonio que gestionamos con Vanguard, 3828 millones de euros (M€) a febrero de 2026, hemos conseguido una mejora en la comisión de gestión final de dos fondos dentro de nuestras carteras custodiadas en España (en…

-

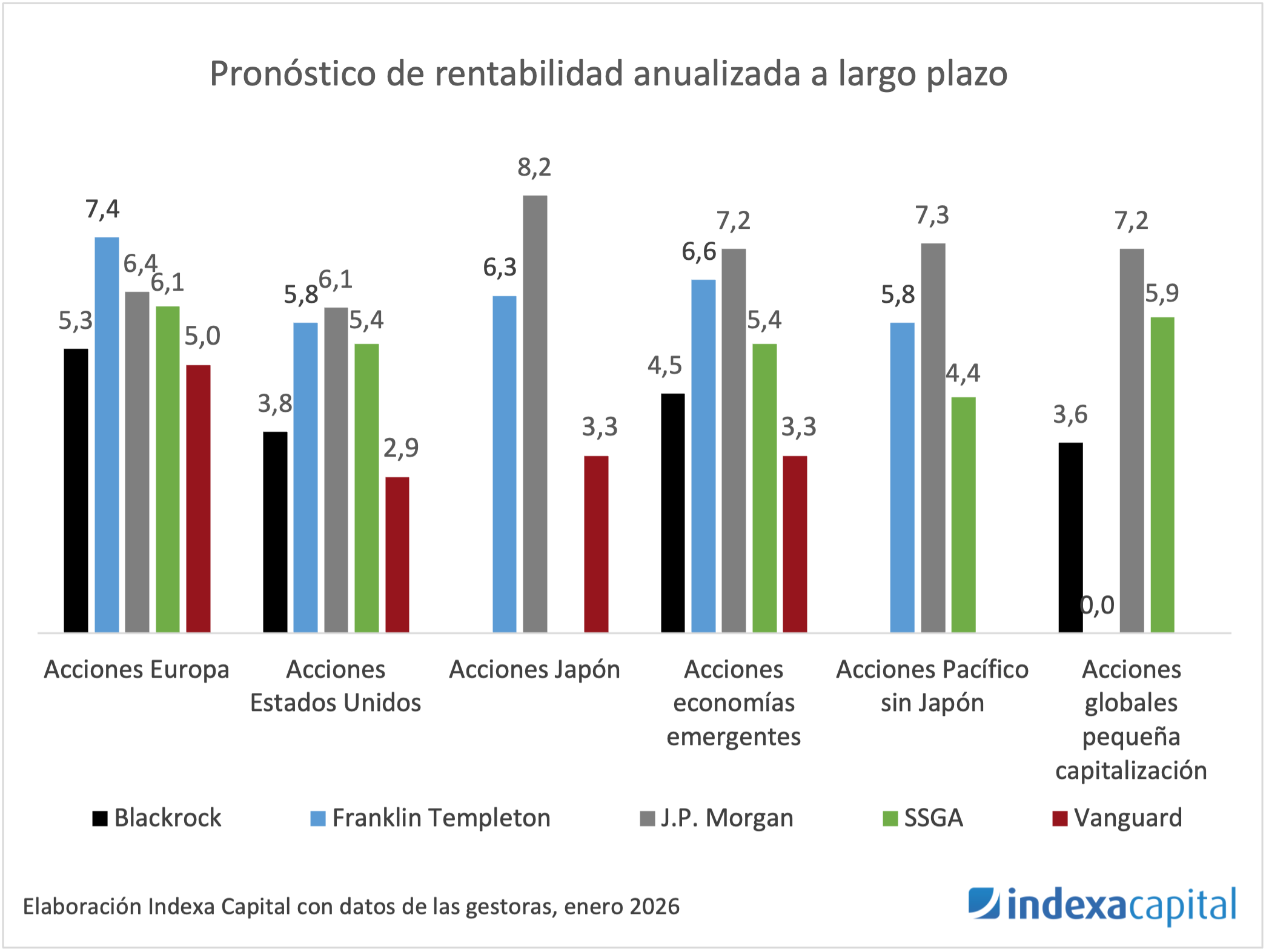

Actualización 2026 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras con el objetivo de incluir la última información disponible en la estimación de rentabilidad a largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de rentabilidad y riesgo está fijada por…

-

10 años en el mercado, informe de rentabilidad de 2025

Tiempo de lectura: 16 minutos. En este informe de rentabilidad queremos echar la vista atrás aprovechando que ya llevamos 10 años en el mercado. Más abajo analizamos la rentabilidad del 2025 pero primero queremos hacer un resumen de nuestra aún breve historia. (Actualización: 30/01/2026) 🎥 Nos lo cuentan Carlota Corral y Unai Ansejo en video (20…

-

10 años de Indexa en hitos y datos

Tiempo de lectura: 12 minutos. Hoy cumplimos 10 años ofreciendo servicios de inversión a nuestros clientes. Como cada 15 de diciembre, aprovechamos este hito para hacer un balance de los doce últimos meses y para anunciar nuestra próxima bajada de comisiones a partir del 1 de enero de 2026. En resumen: hemos crecido mucho (+43 % en…

-

Yves Perrier se incorpora a nuestro Comité Asesor

Tiempo de lectura: 3 minutos. Yves Perrier (ver en LinkedIn) se incorpora a nuestro Comité Asesor. Su trayectoria profesional, unida a su papel en la creación de un auténtico líder europeo como Amundi, nos aporta una experiencia inigualable en crecimiento internacional, fusiones e integraciones y en el desarrollo de una industria de inversión sólida y…

-

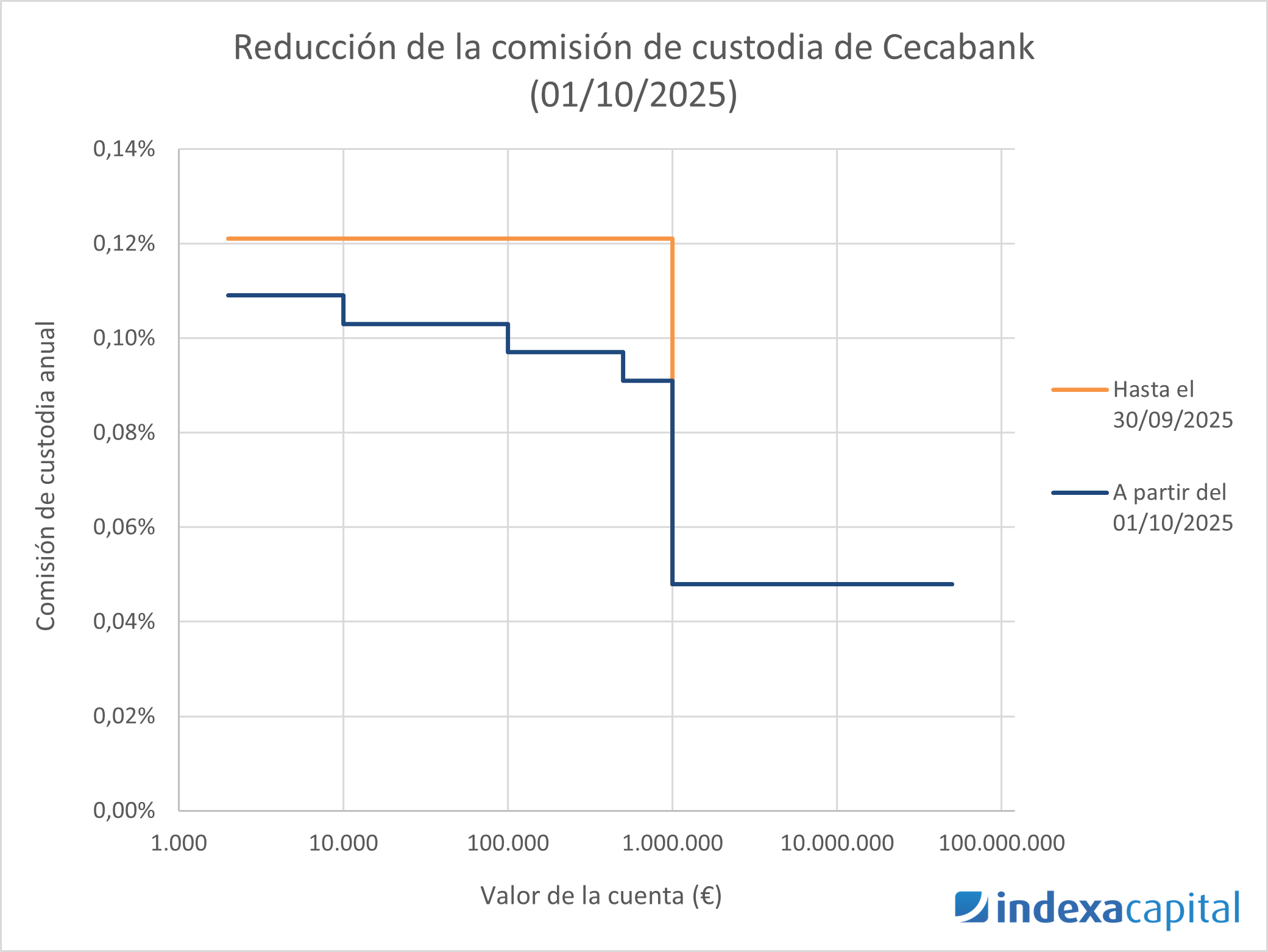

Bajada de comisiones de custodia de Cecabank

Tiempo de lectura: 4 minutos. Tenemos excelentes noticias para nuestros clientes con una cuenta de fondos custodiada por Cecabank: Van a bajar su comisión de custodia para nuestros clientes 0,02 puntos porcentuales de media, a partir del 1/10/2025. Este cambio iguala las comisiones de Inversis. Desde el 15/09/2025, las suscripciones y reembolsos de participaciones se…