Etiqueta: JP Morgan

-

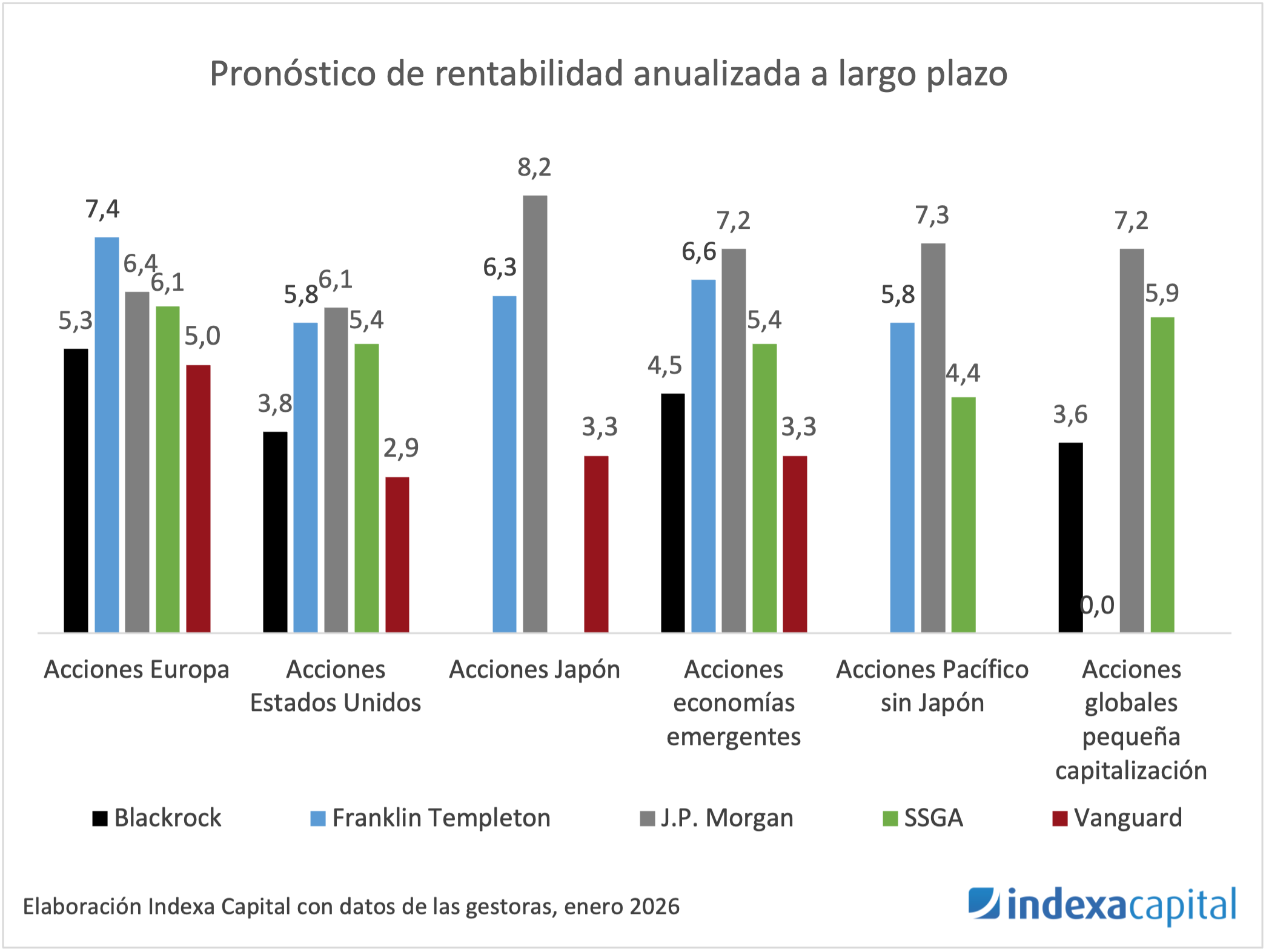

Actualización 2026 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras con el objetivo de incluir la última información disponible en la estimación de rentabilidad a largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de rentabilidad y riesgo está fijada por…

-

Actualización 2025 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 5 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

Actualización 2024 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

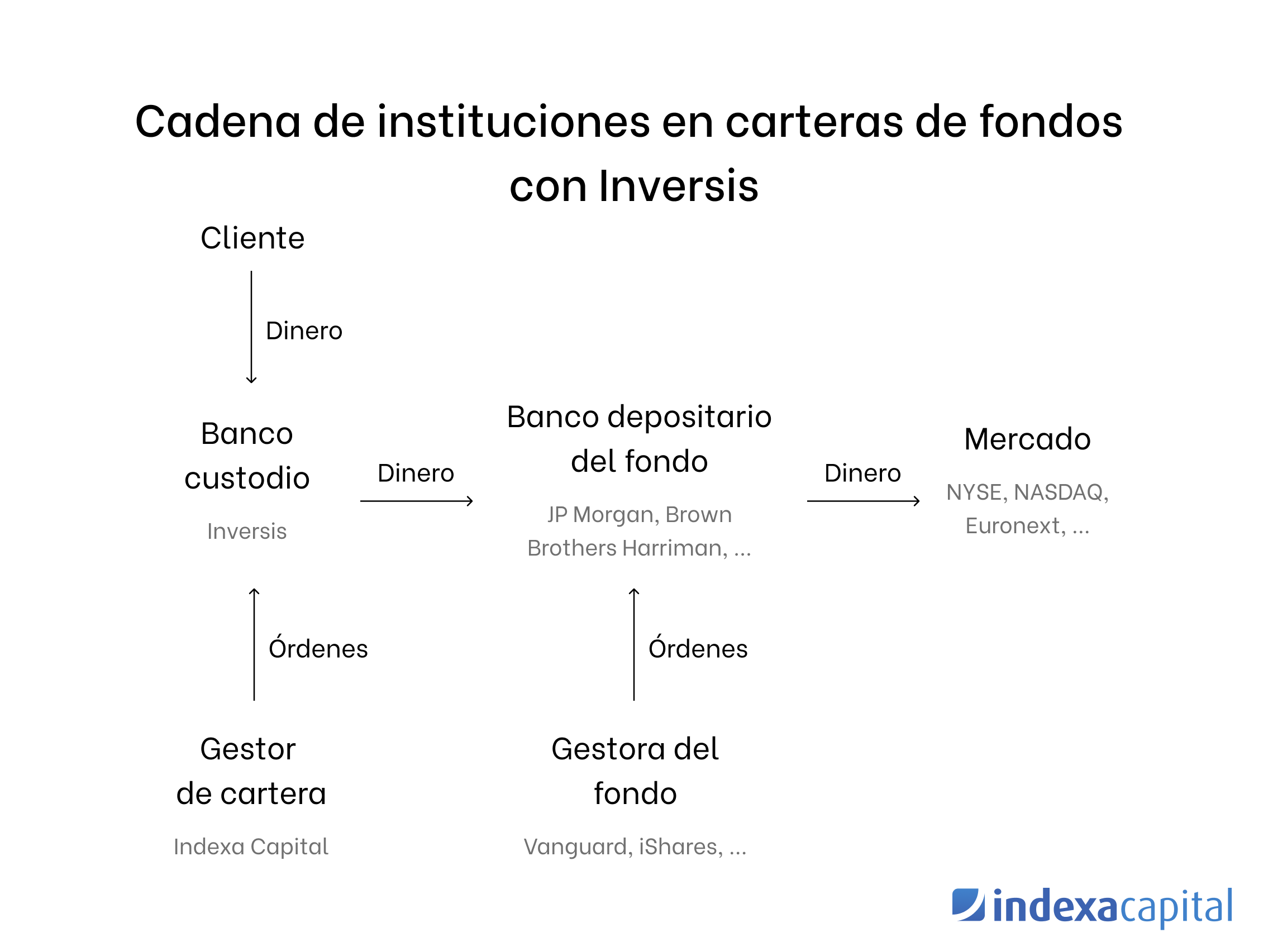

Dónde están las inversiones de nuestros clientes

Tiempo de lectura: 7 minutos. Las crisis bancarias ocurren. En ocasiones, asistimos a un periodo donde la solvencia de algunas entidades financieras se pone en entredicho. En 2023 fueron intervenidos bancos medianos americanos y un banco suizo, en 2012 cajas de ahorros españolas, en 2008 multitud de bancos internacionales y así un largo etcétera. Como…

-

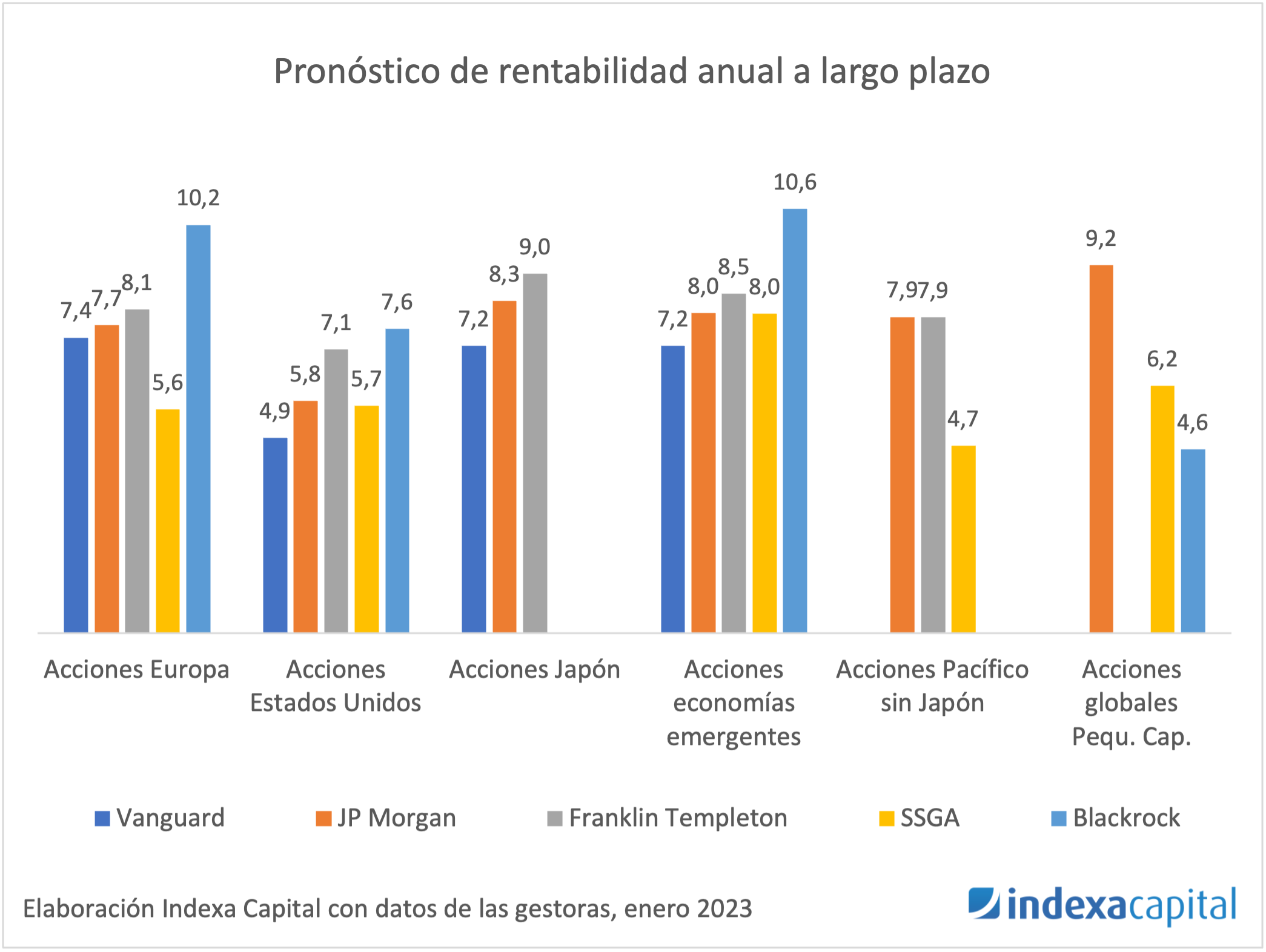

Actualización 2023 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de…

-

Comparativa de los gestores automatizados europeos 2022

Tiempo de lectura: 4 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el verano para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados,…

-

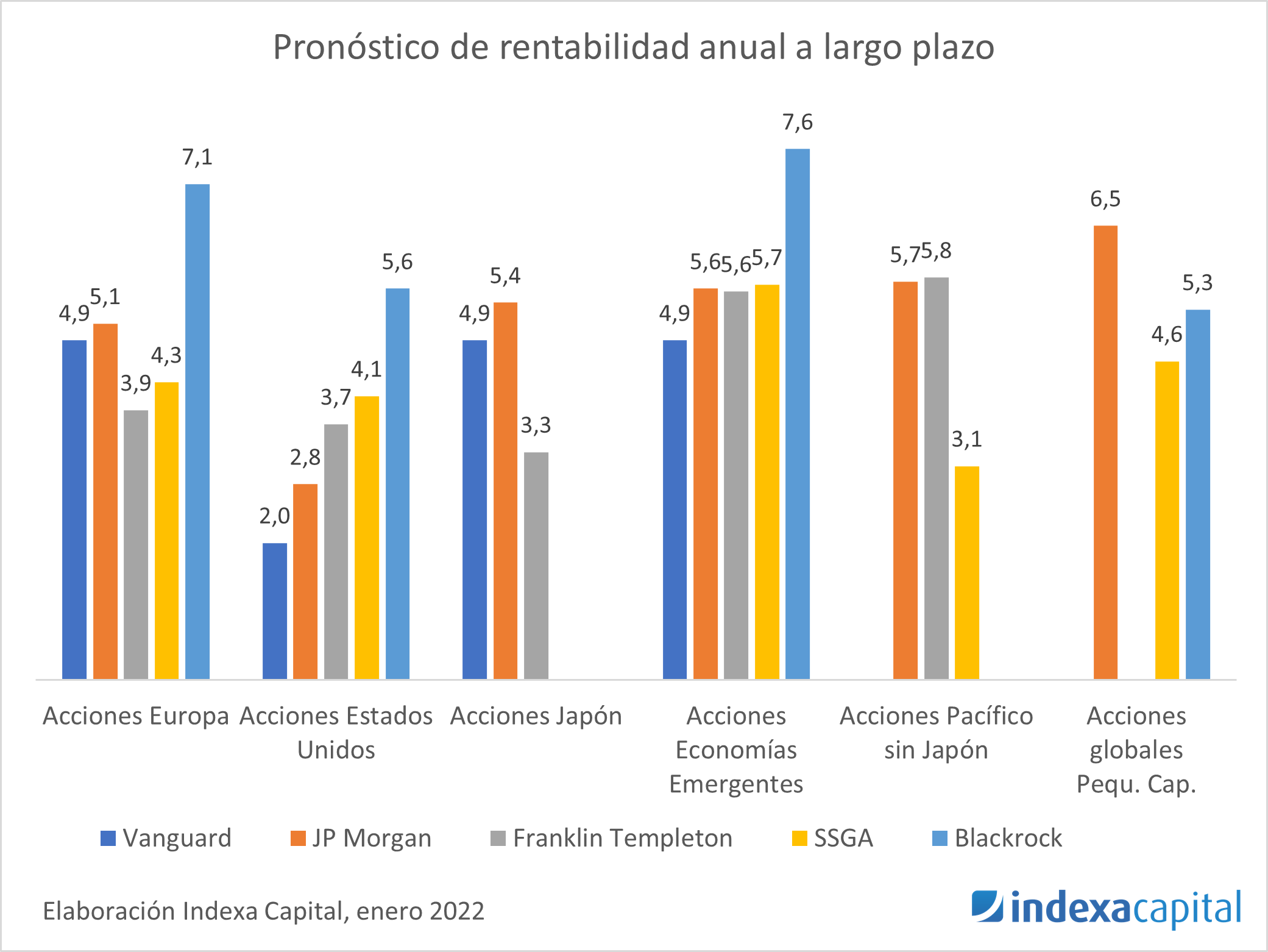

Actualización 2022 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. En años anteriores, hablábamos de «expectativas» de rentabilidad o de rentabilidad…

-

Comparativa de los gestores automatizados europeos 2021

Tiempo de lectura: 4 minutos. Como venimos haciendo desde hace unos años en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el inicio del nuevo año escolar para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador,…

-

Actualización 2021 de las expectativas de las carteras

Tiempo de lectura: 3 minutos. Como venimos haciendo cada año, hemos actualizado las expectativas de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para calcular la rentabilidad y riesgos esperados…