Etiqueta: Pedro Luis Uriarte

-

Alcanzamos los 2000 millones de euros gestionados

Tiempo de lectura: 2 minutos. Acabamos de alcanzar los 2 mil millones de euros gestionados o asesorados, 2.000.000.000 de euros que han confiado nuestros clientes a Indexa Capital. Lanzamos nuestro servicio hace apenas 8 años, en diciembre de 2015. Cinco años y medio después, en junio de 2021, alcanzamos nuestro primer millardo (mil millones) de…

-

Alcanzamos los 1.000 millones de euros gestionados

Tiempo de lectura: 4 minutos. Gracias a nuestros clientes, proveedores, empleados y socios. Sin ellos este principio de viaje no hubiera sido posible. Parece que fue ayer cuando en 2014 decidimos Unai, François y Ramón desarrollar el primer gestor automatizado de inversiones en España, con el apoyo de nuestros socios iniciales José y Luis Martin…

-

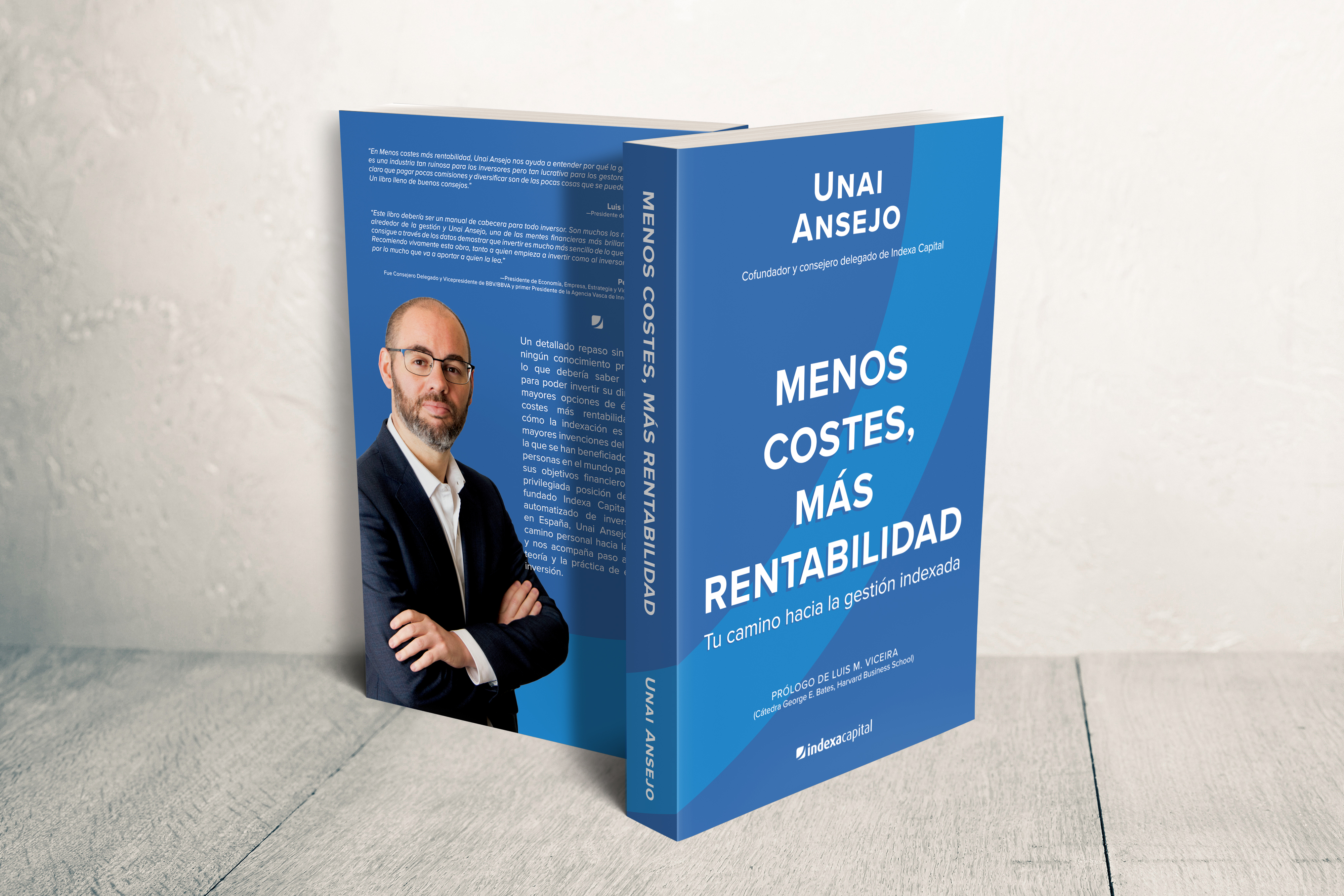

Unai Ansejo presenta su libro «Menos costes, más rentabilidad»

Tiempo de lectura: 7 minutos. La formación financiera de nuestros clientes y clientes potenciales es un pilar fundamental en nuestros mensajes y a la hora de crear contenidos, muy presente desde nuestro lanzamiento en 2015. Primero nació nuestro blog, en el que publicamos artículos de formación sobre inversión indexada escritos en por mi socio y…

-

Lanzamos nuestras carteras de planes de EPSV indexados

Tiempo de lectura: 4 minutos. (Nota de prensa, Bilbao 18 de septiembre 2018) Los ahorradores pueden acceder a partir de ahora a planes con unos costes y comisiones 77% más bajos que la media de EPSVs. Indexa Capital revoluciona el panorama actual de rentabilidades muy bajas en EPSVs individuales (2,97% de media anual entre 2013…

-

La mayor liquidez en los planes de pensiones fomentará el ahorro

Tiempo de lectura: 5 minutos. En el año 2015 el gobierno anunció que, a partir de 2025, las aportaciones a los planes de pensiones podrían rescatarse a los 10 años de haberse realizado. Es decir, las aportaciones que se realicen en el año 2018 podrán rescatarse en el 2028 y las que se realicen en…

-

Nueva ampliación de capital de 1 millón de euros en Indexa Capital

Tiempo de lectura: 2 minutos. No solemos comunicar ni celebrar las rondas de inversión, pero en la medida que esta ampliación de capital nos da aún más solvencia, hemos pensado que era interesante publicar esta información. (Nota de prensa, Madrid, 1 de diciembre 2016) Indexa Capital, el primer gestor automatizado en España que ofrece servicios…

-

Pedro Luis Uriarte se incorpora a nuestro Comité Asesor

Tiempo de lectura: 3 minutos. (Nota de prensa, Madrid, 03 de mayo 2016) El Comité asesor de Indexa Capital A.V., al que se incorpora Pedro Luis Uriarte, está formado por Manuel Conthe y Luis Martín Cabiedes. Pedro Luis Uriarte triunfó en la banca convirtiendo en un plazo de seis años a un banco español en el…