Etiqueta: Renta variable mixta

-

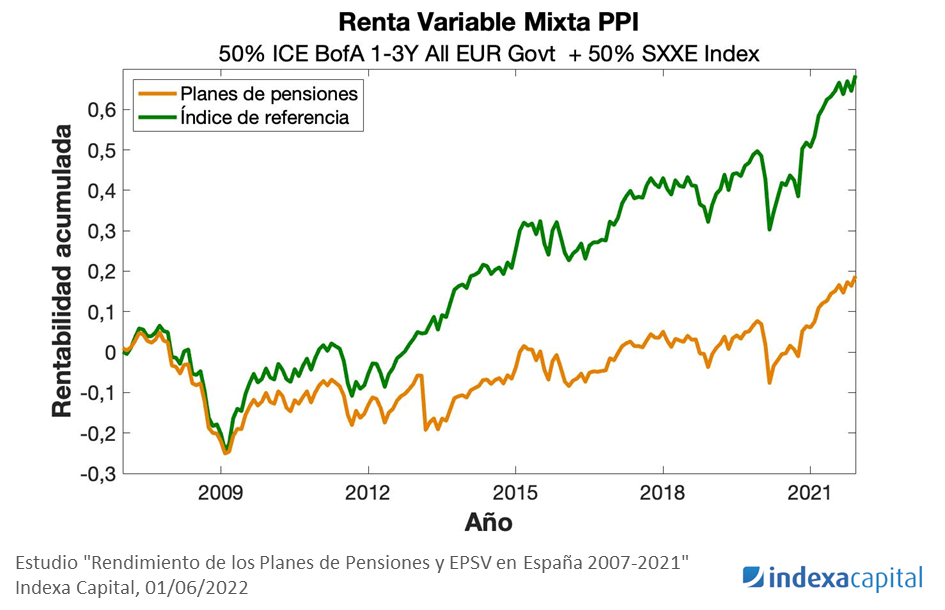

En 15 años los planes de pensiones ofrecen la mitad de rentabilidad que el mercado por no estar indexados

Tiempo de lectura: 4 minutos. En octubre de 2021 publicamos el segundo estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)” actualizando los datos de rentabilidad de un estudio que habíamos realizado 5 años antes. Comprobamos que el tiempo había acentuado el buen comportamiento de los índices y de los…