Etiqueta: Unai Ansejo

-

Actualización del libro «Menos costes, más rentabilidad»

Tiempo de lectura: 3 minutos. La formación financiera es un pilar fundamental para nosotros desde nuestro lanzamiento en 2015. Enseguida lanzamos nuestro blog, en el que publicamos artículos sobre inversión indexada, estudios o rentabilidades de nuestra carteas, entre otros. Luego reordenamos los artículos del blog y creamos el ciclo de formación financiera, en el que,…

-

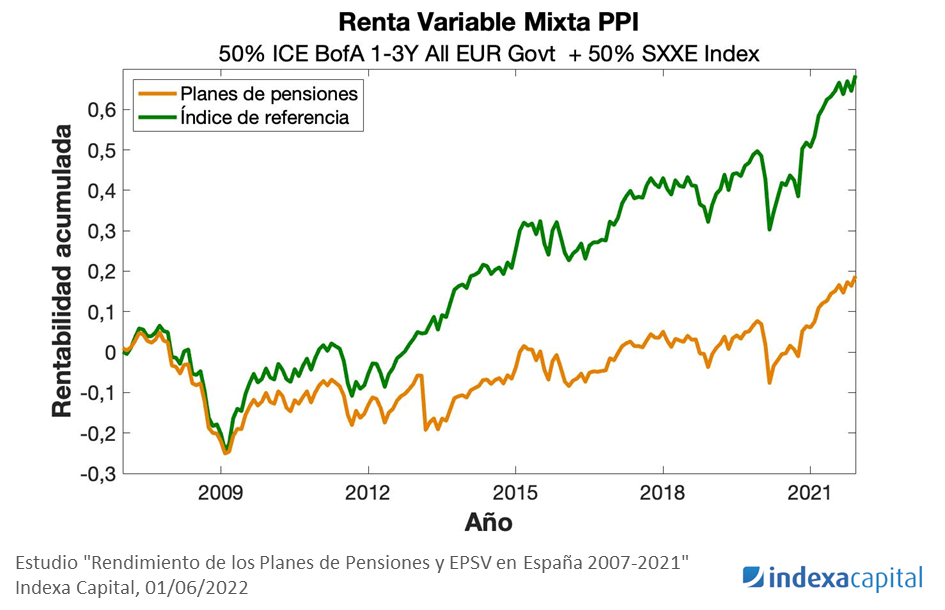

En 15 años los planes de pensiones ofrecen la mitad de rentabilidad que el mercado por no estar indexados

Tiempo de lectura: 4 minutos. En octubre de 2021 publicamos el segundo estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)” actualizando los datos de rentabilidad de un estudio que habíamos realizado 5 años antes. Comprobamos que el tiempo había acentuado el buen comportamiento de los índices y de los…

-

En 15 años la gestión indexada ofrece una rentabilidad entre 2 y 5 veces mayor que la gestión activa

Tiempo de lectura: 4 minutos. En este artículo os presentamos los principales resultados del nuevo estudio de Indexa: “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)”. Han pasado 5 años desde que hicimos la primera versión y el tiempo ha confirmado los resultados que obtuvimos entonces. En particular, si hubieras invertido…

-

1er perfil de la mujer inversora en gestión automatizada

Tiempo de lectura: 3 minutos. Con la ocasión del Día Internacional de la Mujer, Indexa presenta el 1er perfil de la mujer inversora en gestión automatizada (nota de prensa). En el último año, Indexa ha duplicado el número de mujeres que confían en su modelo de gestión. De las 40 mil cuentas que gestiona la…

-

Unai Ansejo presenta su libro «Menos costes, más rentabilidad»

Tiempo de lectura: 7 minutos. La formación financiera de nuestros clientes y clientes potenciales es un pilar fundamental en nuestros mensajes y a la hora de crear contenidos, muy presente desde nuestro lanzamiento en 2015. Primero nació nuestro blog, en el que publicamos artículos de formación sobre inversión indexada escritos en por mi socio y…

-

Nuestros planes de EPSV alcanzan una rentabilidad media de 7,3% en su primer año

Tiempo de lectura: 2 minutos. (Nota de prensa) Hace un año lanzamos nuestros planes de EPSV (planes de pensiones vascos), que invierten exclusivamente en fondos indexados globales de bajo coste. Estos planes acumulan en su primer año de vida 194 partícipes y 3,3 millones de euros gestionados. Indexa es el primer, y de momento el…

-

Premio Rankia al mejor gestor automatizado 2018

Tiempo de lectura: 2 minutos. Anoche tuvimos el honor de recibir el premio Rankia al mejor gestor automatizado 2018, que recogió Unai Ansejo (co-CEO de Indexa Capital). Es un premio que nos hace especial ilusión, porque es un premio otorgado por los usuarios de Rankia y por nuestros clientes que nos han votado como Nº…

-

Unai Ansejo en la lista Choiseul 100 de líderes económicos del futuro

Tiempo de lectura: 2 minutos. El Ranking CHOISEUL 100 ha seleccionado los 100 jóvenes profesionales que ya están demostrando su excelencia empresarial y profesional. Hoy se presenta en Madrid la tercera edición del Ranking CHOISEUL 100 en el que ha sido incluido Unai Ansejo, cofundador y Consejero Delegado de Indexa Capital. El ranking del Instituto…

-

Lanzamos nuestras carteras de planes de EPSV indexados

Tiempo de lectura: 4 minutos. (Nota de prensa, Bilbao 18 de septiembre 2018) Los ahorradores pueden acceder a partir de ahora a planes con unos costes y comisiones 77% más bajos que la media de EPSVs. Indexa Capital revoluciona el panorama actual de rentabilidades muy bajas en EPSVs individuales (2,97% de media anual entre 2013…