Etiqueta: Iván Abellán

-

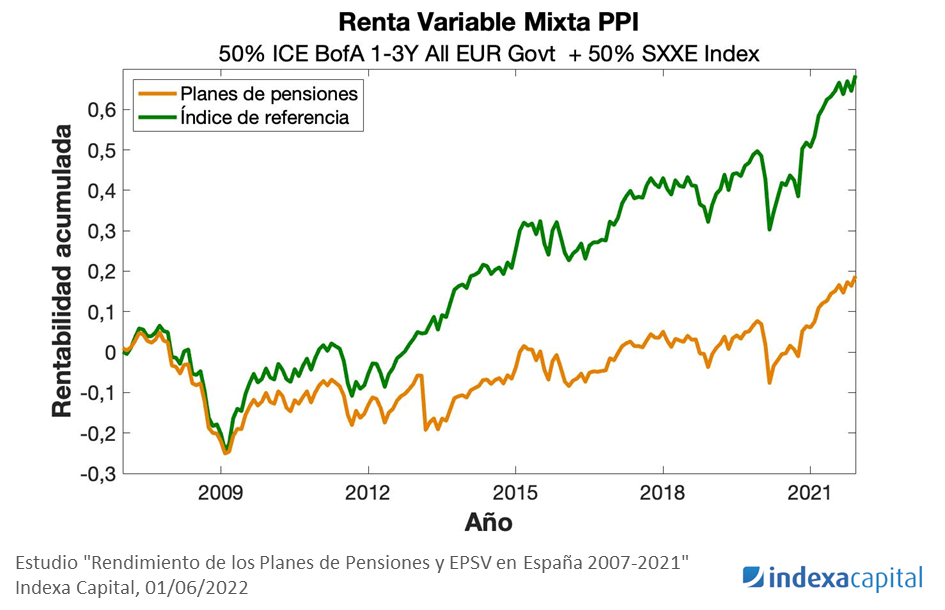

En 15 años los planes de pensiones ofrecen la mitad de rentabilidad que el mercado por no estar indexados

Tiempo de lectura: 4 minutos. En octubre de 2021 publicamos el segundo estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)” actualizando los datos de rentabilidad de un estudio que habíamos realizado 5 años antes. Comprobamos que el tiempo había acentuado el buen comportamiento de los índices y de los…

-

En 15 años la gestión indexada ofrece una rentabilidad entre 2 y 5 veces mayor que la gestión activa

Tiempo de lectura: 4 minutos. En este artículo os presentamos los principales resultados del nuevo estudio de Indexa: “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)”. Han pasado 5 años desde que hicimos la primera versión y el tiempo ha confirmado los resultados que obtuvimos entonces. En particular, si hubieras invertido…