Etiqueta: Gestión indexada

-

La asignación táctica te hace perder rentabilidad

Tiempo de lectura: 6 minutos. De vez en cuando nos preguntan si no estaremos en una burbuja y si merece la pena adaptar nuestras carteras para protegernos de las posibles caídas. Lo primero que solemos hacer es recordar que los precios de los mercados líquidos son el mejor indicador disponible del valor de los activos…

-

Análisis de la composición de nuestras carteras 2026

Tiempo de lectura: 7 minutos. Hace aproximadamente 3 años y medio publicábamos un análisis de la composición de nuestras carteras 2022. En este nuevo artículo, actualizamos el análisis y destacamos las principales diferencias entre las carteras de entonces y las actuales. Construimos nuestras carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las…

-

La gestión indexada no es lo mismo que la inversión pasiva

Tiempo de lectura: 3 minutos. En la industria financiera, muchas veces se utilizan los términos “gestión indexada” y “gestión pasiva” como si fueran sinónimos. Sin embargo, en Indexa creemos que es importante distinguirlos, porque no son lo mismo. En este artículo explicamos qué significa cada uno, cuáles son sus diferencias y por qué es relevante…

-

En 15 años los planes de pensiones ofrecen la mitad de rentabilidad que el mercado por no estar indexados

Tiempo de lectura: 4 minutos. En octubre de 2021 publicamos el segundo estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)” actualizando los datos de rentabilidad de un estudio que habíamos realizado 5 años antes. Comprobamos que el tiempo había acentuado el buen comportamiento de los índices y de los…

-

En 15 años la gestión indexada ofrece una rentabilidad entre 2 y 5 veces mayor que la gestión activa

Tiempo de lectura: 4 minutos. En este artículo os presentamos los principales resultados del nuevo estudio de Indexa: “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)”. Han pasado 5 años desde que hicimos la primera versión y el tiempo ha confirmado los resultados que obtuvimos entonces. En particular, si hubieras invertido…

-

Limitaciones de la indexación global pura

Tiempo de lectura: 5 minutos. En Indexa somos unos firmes defensores de la indexación global por capitalización y de evitar a toda costa el sesgo local (“home bias”) que habitualmente tienen los inversores y los gestores. Como mostramos en un nuestro artículo a ”El homo indexatus, invertir a largo plazo y los cisnes negros”, un…

-

Gestión activa vs indexada: una mirada atrás

Tiempo de lectura: 14 minutos. El período estival me ha permitido recuperar mucha lectura que tenía pendiente y que el día a día no te permite abordar. Una de ellas es un ensayo escrito por John C. Bogle titulado “The Road Less Traveled” del 26 de Abril de 2017 en el que el fundador de…

-

Los planes de pensiones de gestión activa han hecho perder poder adquisitivo a los ahorradores españoles

Tiempo de lectura: 4 minutos. En septiembre 2016 publicamos el 1er estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (pdf)” y llegamos a observar que la gestión indexada ofrecía una rentabilidad de 2 a 5 veces superior a la rentabilidad de los fondos de inversión españoles. Hemos querido realizar un…

-

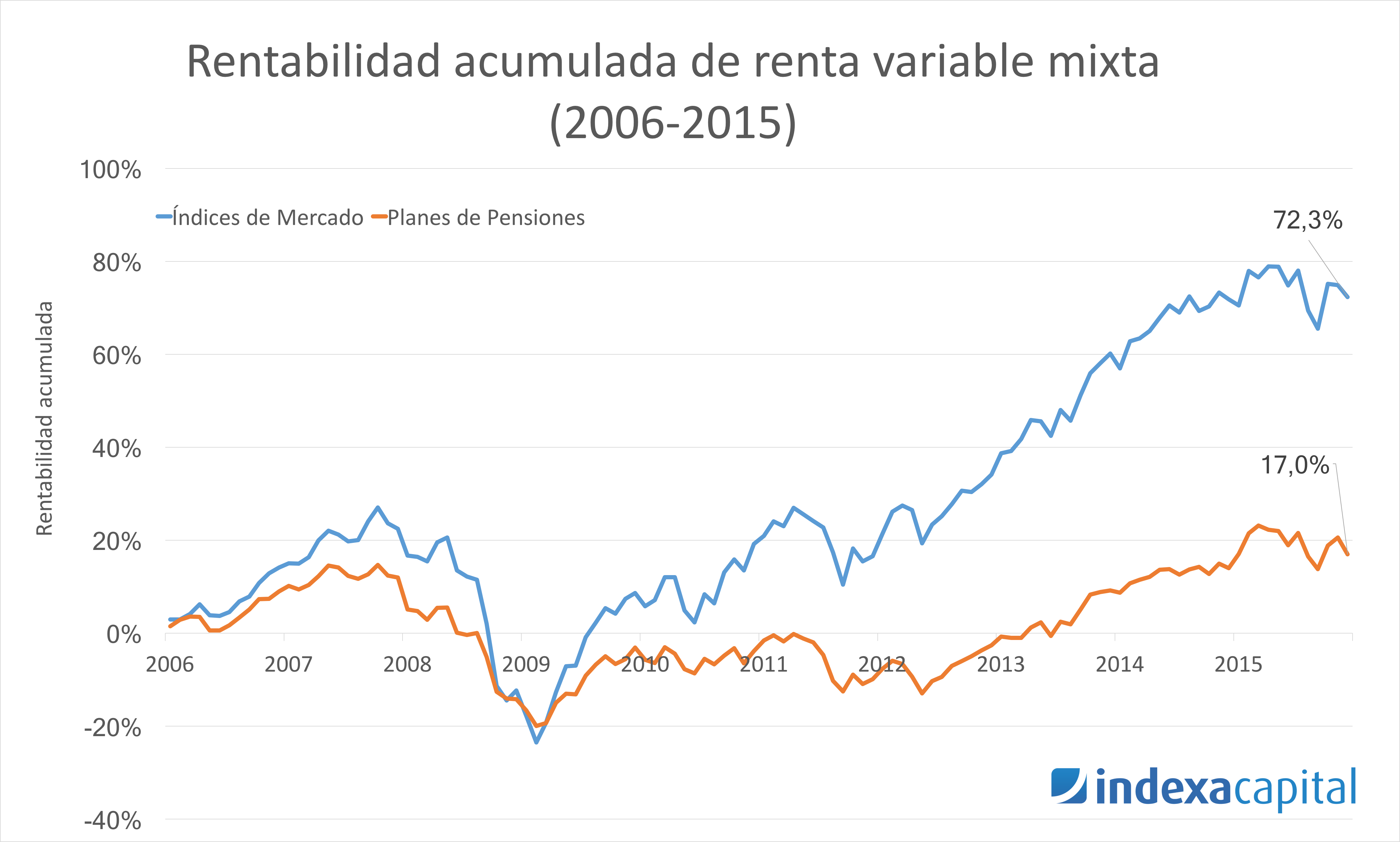

La gestión indexada ofrece una rentabilidad entre 2 y 5 veces superior a la gestión activa

Tiempo de lectura: 4 minutos. 1er Estudio de “Rendimiento de los Fondos de Gestión Indexada y Activa en España (pdf)” Si hubieras invertido 100€ en 2005 en la media de los fondos españoles de la categoría Renta Variable Mixta Internacional (la categoría con la que se comparan las carteras 5 a 10 de Indexa), en…