Etiqueta: Estados Unidos

-

Lanzamos nuestra cuenta de fondos de mercados privados

Tiempo de lectura: 13 minutos. Hoy lanzamos un nuevo servicio: una cuenta de fondos de fondos para acceder a mercados privados. Este fondo permite invertir en mercados privados, capital privado, deuda privada e infraestructuras de forma globalmente diversificada y con unos costes radicalmente más bajos que los que ofrece la industria tradicional. Los fondos están…

-

Análisis de la composición de nuestras carteras 2022

Tiempo de lectura: 8 minutos. Hace aproximadamente 4 años publicábamos en el blog un análisis de la composición de nuestras carteras. En este nuevo artículo, vamos a actualizar ese análisis y a destacar las principales diferencias que hay entre las carteras que había entonces y las carteras actuales. En Indexa construimos las carteras utilizando fondos…

-

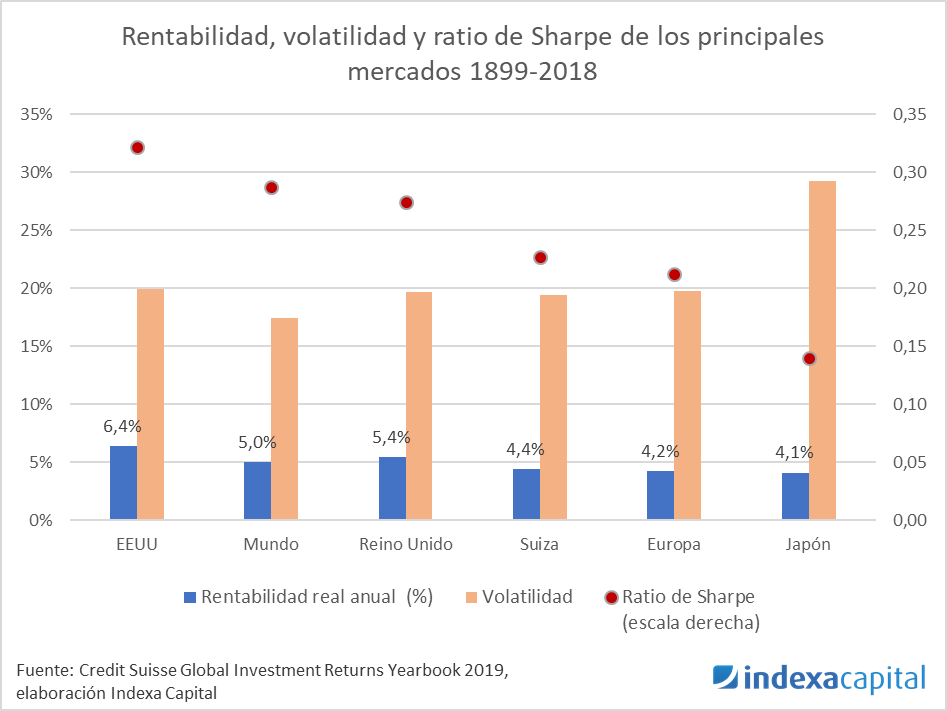

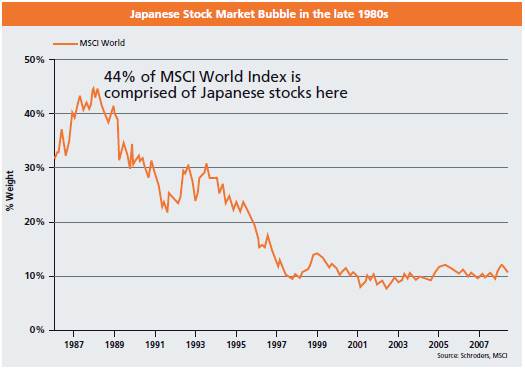

Limitaciones de la indexación global pura

Tiempo de lectura: 5 minutos. En Indexa somos unos firmes defensores de la indexación global por capitalización y de evitar a toda costa el sesgo local (“home bias”) que habitualmente tienen los inversores y los gestores. Como mostramos en un nuestro artículo a ”El homo indexatus, invertir a largo plazo y los cisnes negros”, un…

-

El homo indexatus, invertir a largo plazo y los “cisnes negros”

Tiempo de lectura: 5 minutos. Los gestores recomendamos invertir a largo plazo y en general también insistimos en la importancia de la diversificación. Acudimos a datos históricos de índices para mostrar como la rentabilidad de los mercados a largo plazo merece la pena. “A largo plazo la bolsa renta un x% así que siéntate, se…