Etiqueta: Bonos

-

Análisis de la composición de nuestras carteras 2026

Tiempo de lectura: 7 minutos. Hace aproximadamente 3 años y medio publicábamos un análisis de la composición de nuestras carteras 2022. En este nuevo artículo, actualizamos el análisis y destacamos las principales diferencias entre las carteras de entonces y las actuales. Construimos nuestras carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las…

-

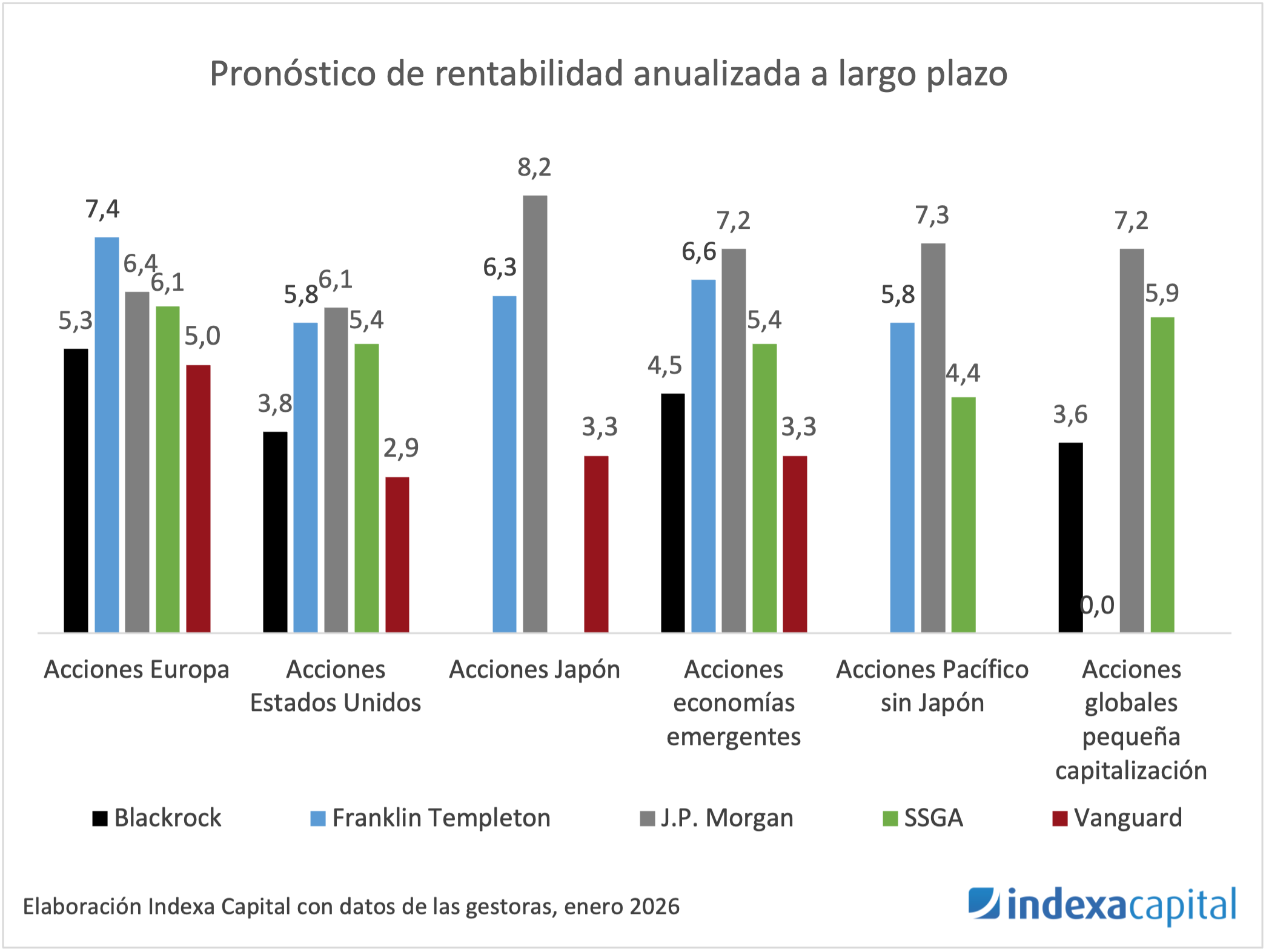

Actualización 2026 de los pronósticos de rentabilidad a largo plazo

Tiempo de lectura: 4 minutos. Como venimos haciendo cada año, hemos actualizado los pronósticos de rentabilidad y riesgo de nuestras carteras con el objetivo de incluir la última información disponible en la estimación de rentabilidad a largo plazo. La metodología que utilizamos para realizar el cálculo del pronóstico de rentabilidad y riesgo está fijada por…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

Renta fija e indexación

Tiempo de lectura: 5 minutos. Los primeros cuatros meses de 2022 han sido meses en los cuales las acciones han caído pero los bonos también, y además las caídas han sido algo superiores en los bonos. Por esta razón, todos los perfiles de riesgo, con mayor o menor riesgo, están teniendo pérdidas en el comienzo…

-

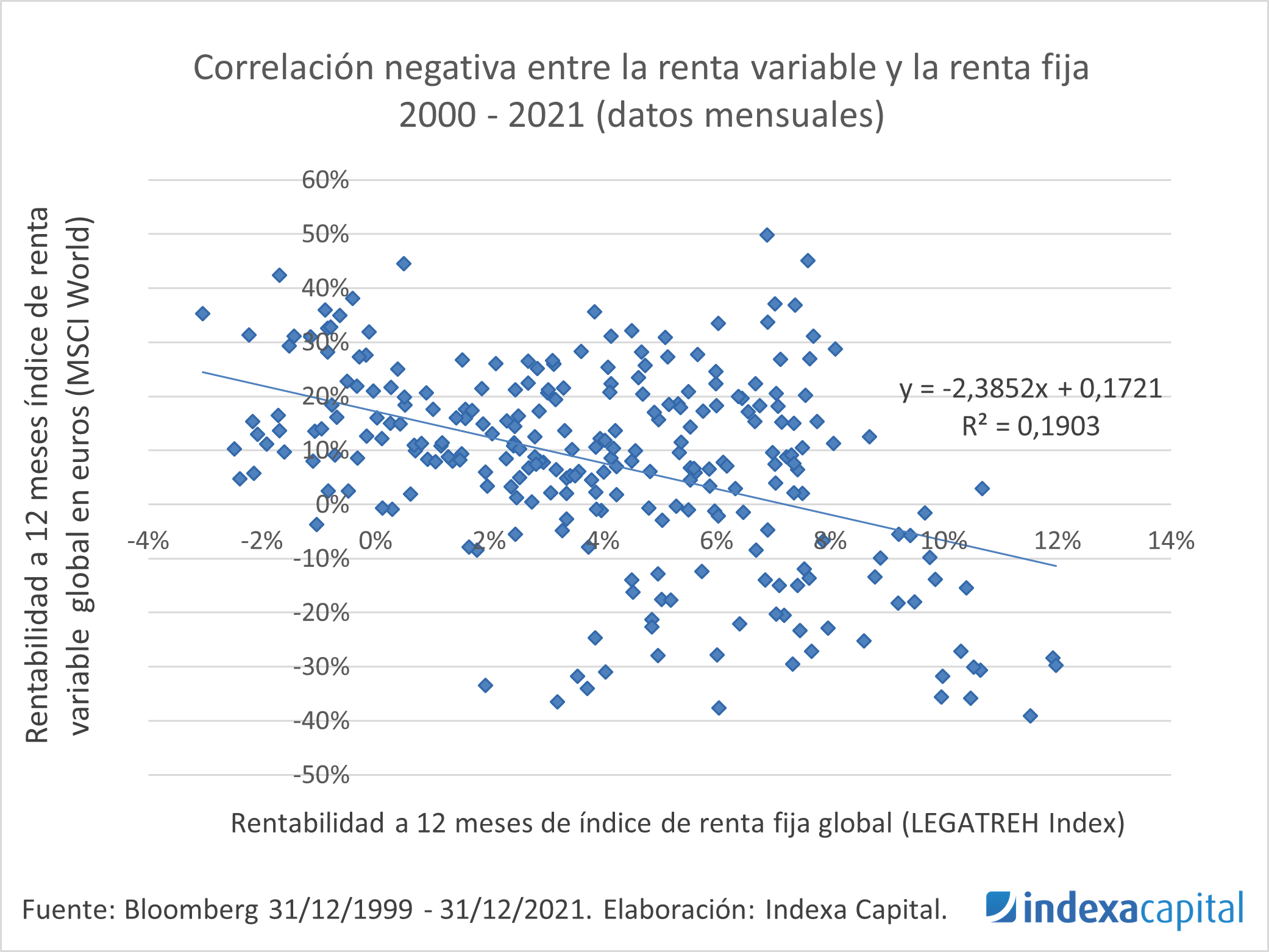

¿Por qué incluimos bonos en las carteras?

Tiempo de lectura: 5 minutos. Aunque ha sido una pregunta recurrente desde que lanzamos Indexa en diciembre de 2015, recientemente estamos recibiendo más consultas sobre las razones por las cuales tenemos y mantenemos fondos de bonos en nuestras carteras. En este artículo vamos a explicar por qué incorporamos bonos en las carteras. Las razones son…

-

El efecto de la inflación en nuestras carteras indexadas

Tiempo de lectura: 4 minutos. Como está habiendo ruido informativo acerca de un posible futuro aumento de la inflación, varios clientes nos han preguntado sobre el efecto que tendría la «más que previsible» (en palabras de un cliente) inflación en las carteras y qué medidas estamos tomando en Indexa al respecto. En la construcción de…

-

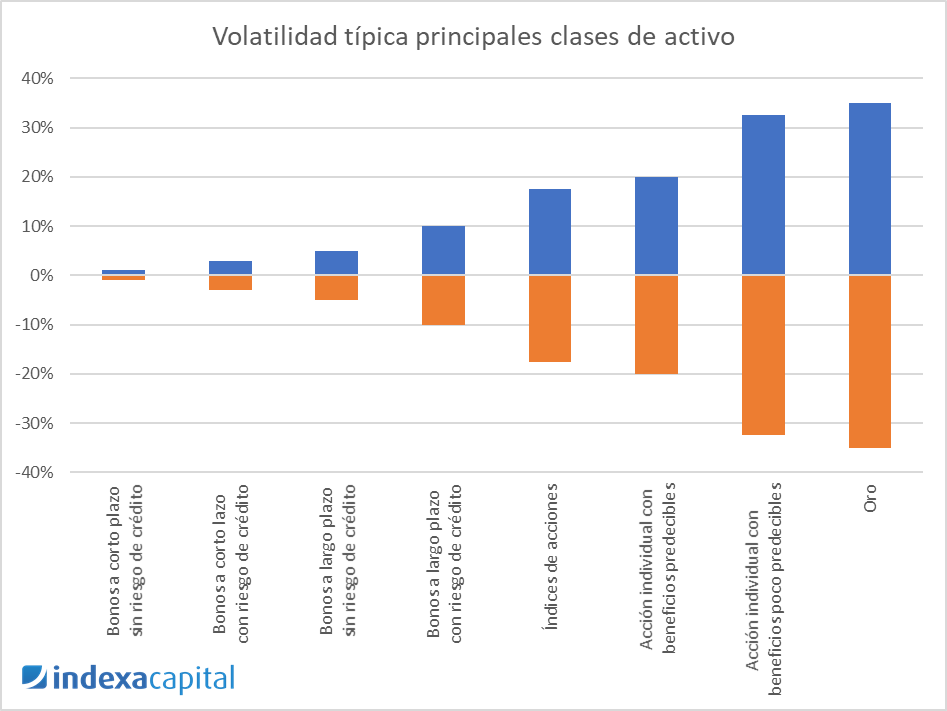

El riesgo de mercado

Tiempo de lectura: 4 minutos. Continuamos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después de los dos primeros artículos, sobre el riesgo de crédito de tus inversiones y el riesgo de liquidez, seguimos ahora con el riesgo de mercado. En este artículo vamos a analizar qué hace que un activo tenga…

-

Gestión activa vs indexada: una mirada atrás

Tiempo de lectura: 14 minutos. El período estival me ha permitido recuperar mucha lectura que tenía pendiente y que el día a día no te permite abordar. Una de ellas es un ensayo escrito por John C. Bogle titulado “The Road Less Traveled” del 26 de Abril de 2017 en el que el fundador de…

-

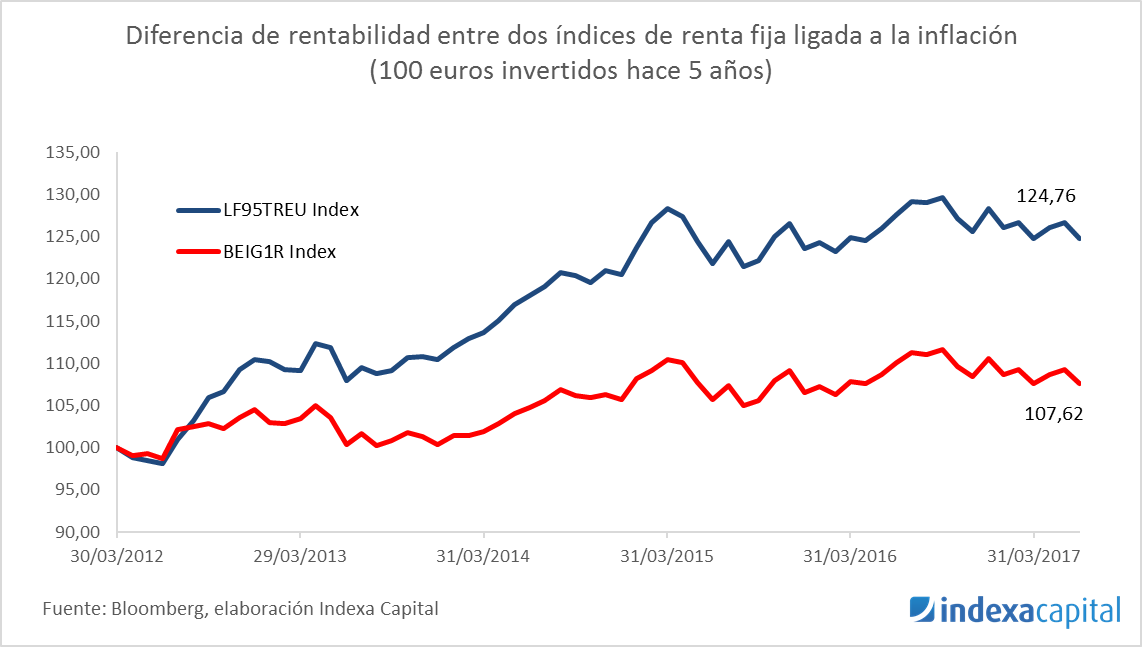

La importancia de la selección de los índices de bonos

Tiempo de lectura: 4 minutos. Una de las partes más importantes del proceso de creación de una cartera diversificada e indexada es la selección del fondo de inversión concreto que queremos utilizar para replicar el comportamiento de una clase de activo. En otro post hemos hablado de las principales características que analizamos a la hora…