Etiqueta: Microsoft

-

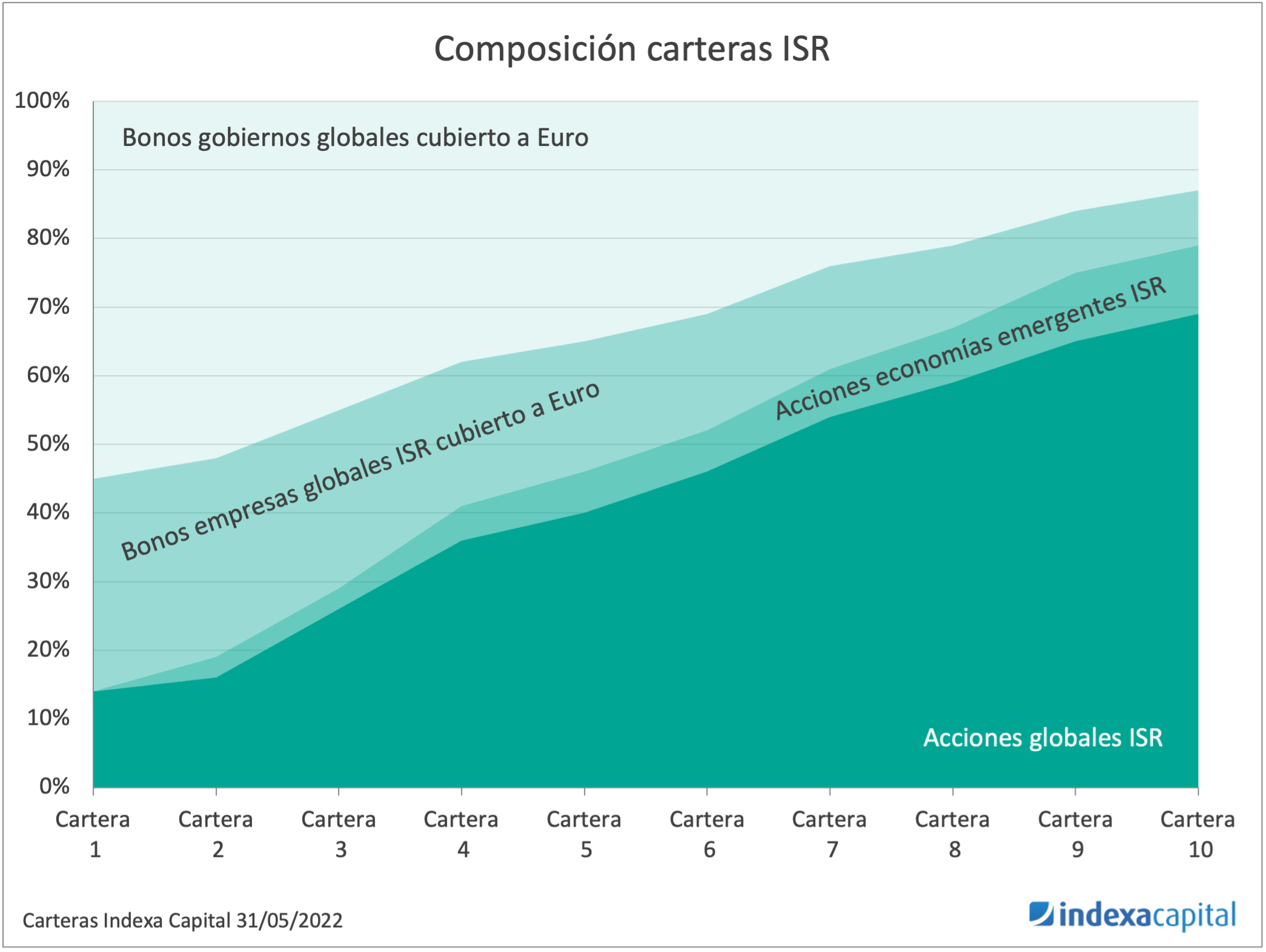

Primer balance de nuestras carteras de fondos de Inversión Socialmente Responsable (ISR)

Tiempo de lectura: 11 minutos. A finales de abril, hace poco más de 5 meses, anunciamos el lanzamiento de nuestro nuevo servicio de gestión de carteras de fondos de Inversión Socialmente Responsable (ISR). Una cartera ISR está compuesta principalmente por fondos que limitan sus inversiones a los sectores y a las empresas que incorporan criterios…

-

Análisis de la composición de nuestras carteras 2022

Tiempo de lectura: 8 minutos. Hace aproximadamente 4 años publicábamos en el blog un análisis de la composición de nuestras carteras. En este nuevo artículo, vamos a actualizar ese análisis y a destacar las principales diferencias que hay entre las carteras que había entonces y las carteras actuales. En Indexa construimos las carteras utilizando fondos…

-

Los fondos indexados Value

Tiempo de lectura: 4 minutos. La gestión ligada a índices sigue creciendo de forma imparable. En un estudio de 2017, Moodys anticipaba que en 2024 la mayoría de los fondos de inversión serían fondos de gestión indexada. En sus inicios, los fondos indexados nacieron en el mundo de la renta variable y siempre siguiendo índices…

-

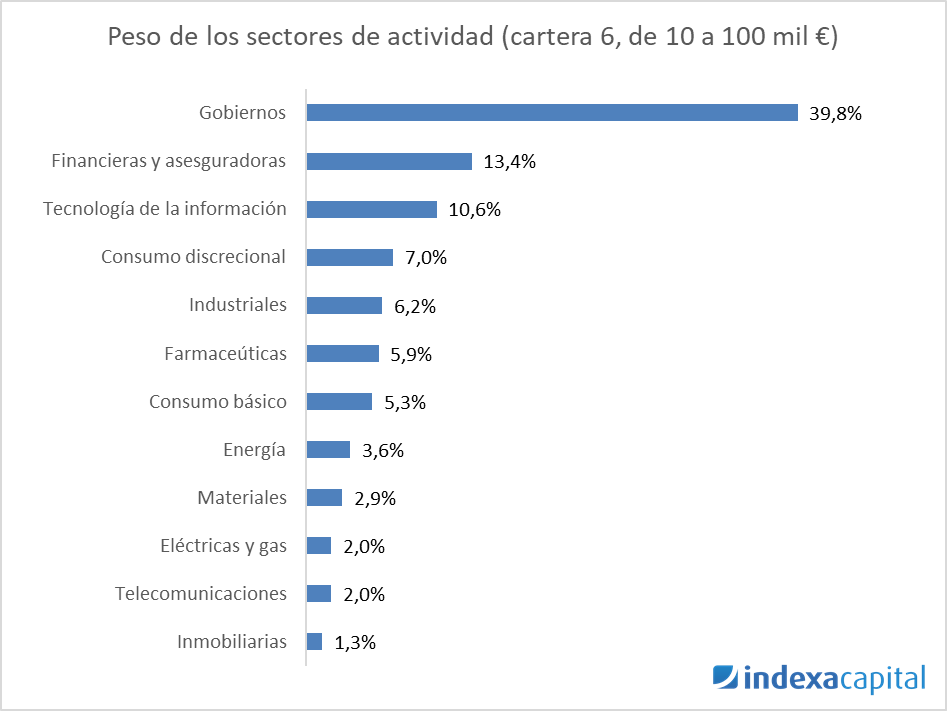

Análisis de la composición de nuestras carteras

Tiempo de lectura: 6 minutos. En Indexa construimos carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las carteras están compuestas por entre 2 y 9 fondos de inversión, que buscan replicar cada uno el comportamiento de una clase de activo: como por ejemplo las acciones de Estados Unidos o los bonos ligados…