Autor: Equipo Indexa

-

Aumentamos el peso en los fondos de acciones en nuestras carteras, de 0 a 100 %

Tiempo de lectura: 12 minutos. Entre febrero y abril de 2025 se produjeron caídas de mercado, de cerca del 12 % en el índice global MSCI ACWI (All Countries World Index) en euros, provocadas por el anuncio de nuevos aranceles por parte de Estados Unidos. Esto nos ha permitido actualizar nuestro estudio de 2023 sobre el…

-

Bajamos el mínimo en carteras de planes de pensiones y EPSV a 50 €

Tiempo de lectura: 4 minutos. Tenemos una buena noticia para nuestros futuros clientes de carteras de planes de pensiones o de EPSV (para los residentes en el País Vasco): hemos decidido bajar de nuevo la inversión mínima a 50 €. De esta manera, equiparamos la inversión mínima en planes de pensiones o de EPSV, a…

-

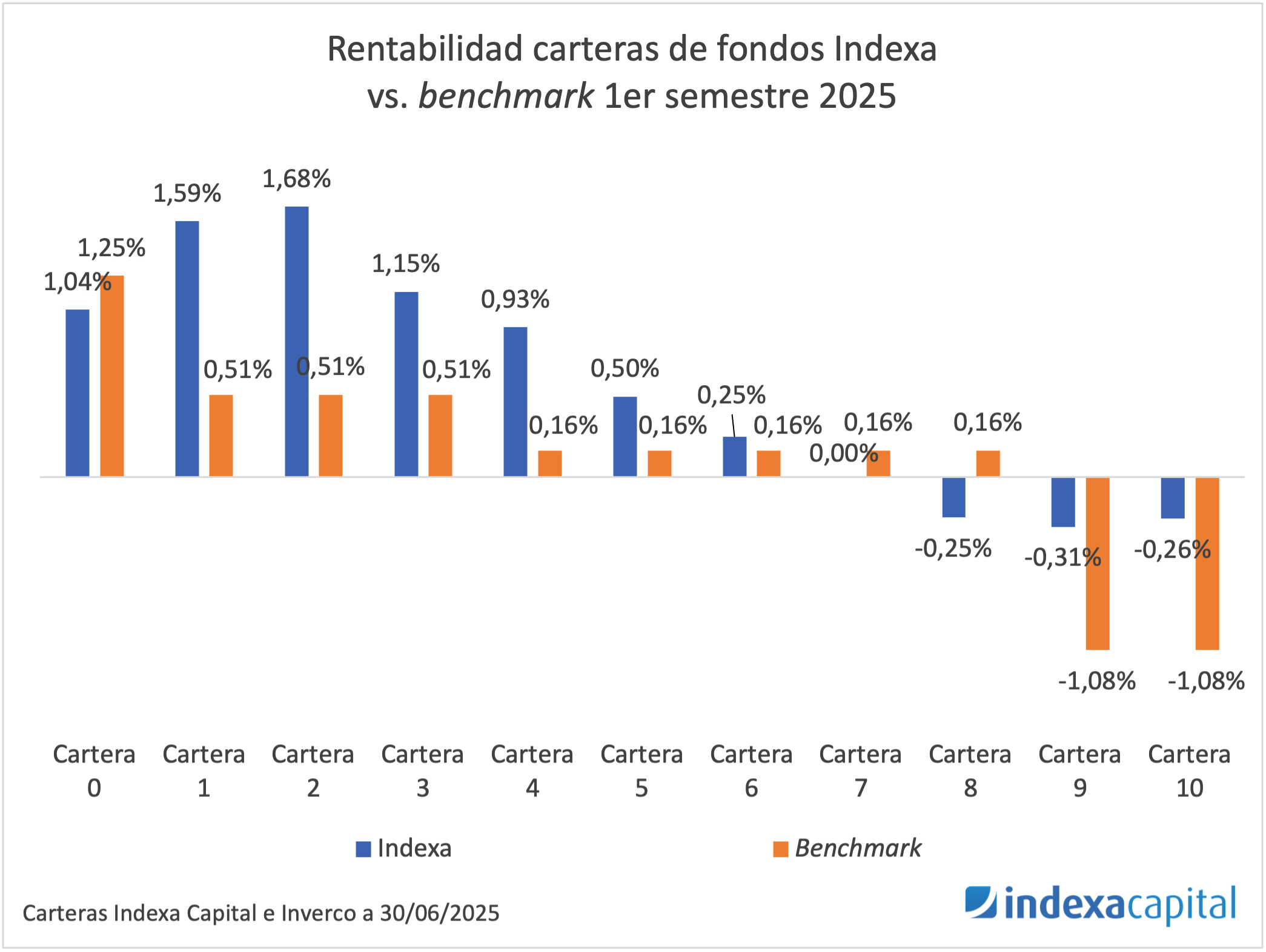

No es lo habitual, el primer semestre de 2025 ha sido volátil y con rentabilidad baja

Tiempo de lectura: 12 minutos. La primera mitad del 2025 ha estado marcada por una alta volatilidad en los mercados financieros. Entre febrero y abril, las bolsas globales cayeron tras el anuncio de nuevos aranceles por parte de Estados Unidos: el índice global MSCI ACWI (All Country World Index) en euros llegó a bajar casi…

-

Lanzamos nuestra cuenta remunerada indexada al interés de depósito del BCE menos 0,5 %

Tiempo de lectura: 4 minutos. Hoy lanzamos un nuevo servicio, la cuenta de ahorro con una remuneración indexada al tipo de interés de la facilidad de depósito del Banco Central Europeo, BCE, menos 0,5 % (en este momento 1,50 % TAE), en colaboración con A&G Banco S.A.U. Se trata de una cuenta remunerada con una inversión mínima…

-

Lanzamos nuestro comparador automatizado de carteras

Tiempo de lectura: 3 minutos. Desde Indexa, seguimos creando herramientas para ayudarte a tomar decisiones de inversión más informadas, basadas en datos reales y de la forma más sencilla. Hoy lanzamos nuestro propio comparador automatizado de carteras, con el objetivo de ayudarte a analizar y comparar tus fondos o tu cartera, y tomar así mejores…

-

Mejoras fiscales de los planes de pensiones y de EPSV en el País Vasco

Tiempo de lectura: 4 minutos. Si vives en el País Vasco, te podría interesar saber que entre abril y mayo de 2025 se aprobaron unas nuevas regulaciones forales de las pensiones (sistemas de previsión social complementaria) y EPSV. En este artículo te resumimos los principales cambios, tanto si ya tienes un plan de pensiones o…

-

Nuevo fondo de fondos: Indexa RV internacional FI

Tiempo de lectura: 4 minutos. Hace 6 años (en 2019) lanzábamos nuestro primer fondo de fondos, Indexa RV Mixta Internacional 75. En este tiempo, este fondo ha demostrado ser el más rentable de su categoría (Renta Variable Mixta Internacional de Inverco, la asociación de gestoras de fondos de inversión y planes de pensiones en España).…

-

Abrimos nuestra tienda online

Tiempo de lectura: 2 minutos. Muchos de vosotros nos habéis pedido tener productos con la marca de Indexa. Por ello, hemos decidido abrir nuestra propia tienda online. Puedes acceder a la tienda en shop.indexacapital.com, donde encontrarás productos con nuestra marca. Nos hace especial ilusión porque, que sepamos, somos la única entidad financiera que tiene una…

-

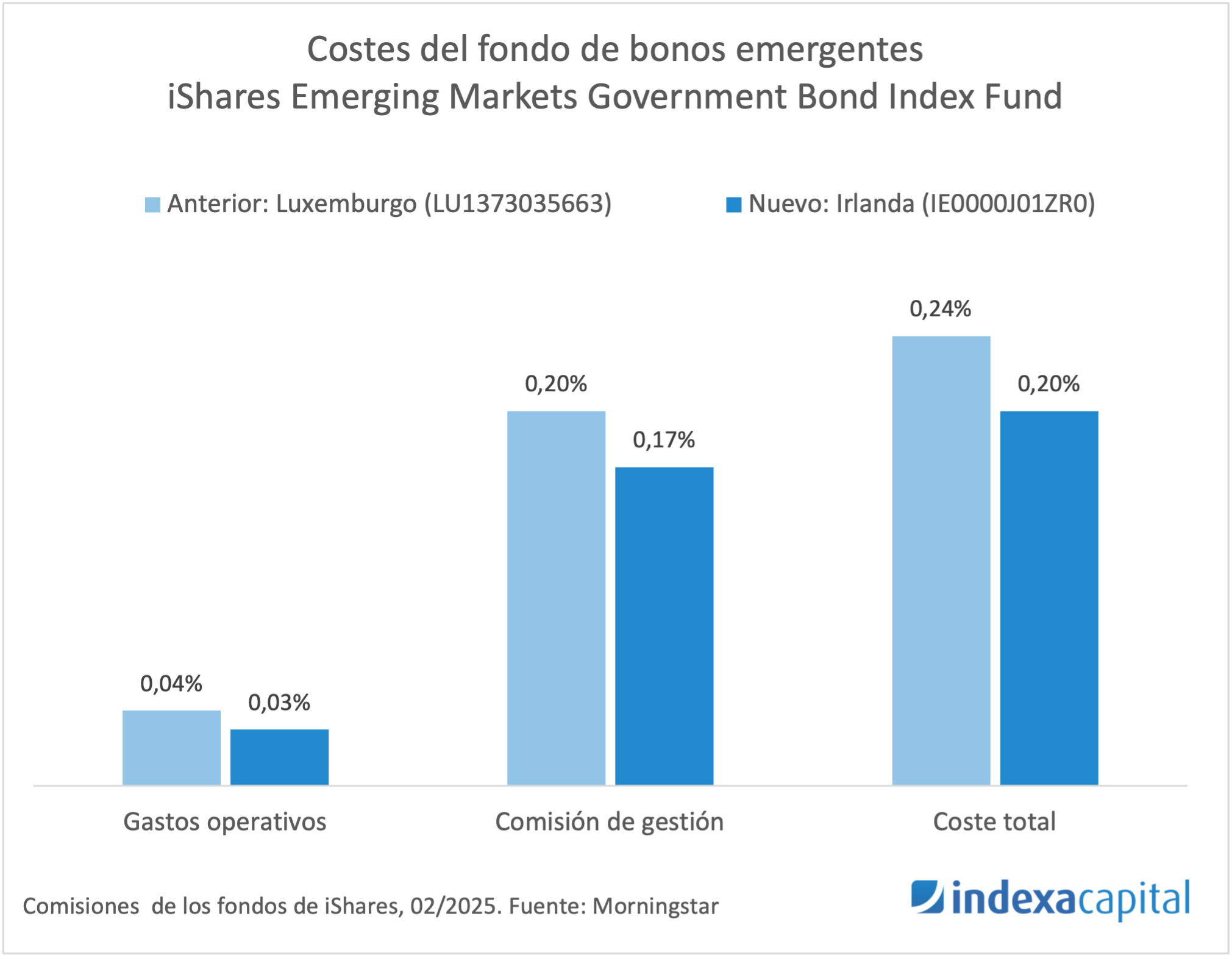

Mejora de la clase del fondo de bonos emergentes

Tiempo de lectura: 3 minutos. Tenemos una buena noticia para nuestros clientes de carteras de fondos de más de 100 mil €. Vamos a cambiar el fondo de bonos emergentes iShares Emerging Markets Government Bond Index Fund (LU) I2 EUR Hedged (ISIN LU1373035663) por otra clase del mismo fondo: el iShares Emerging Markets Government Bond Index Fund…