Categoría: Notas de prensa

-

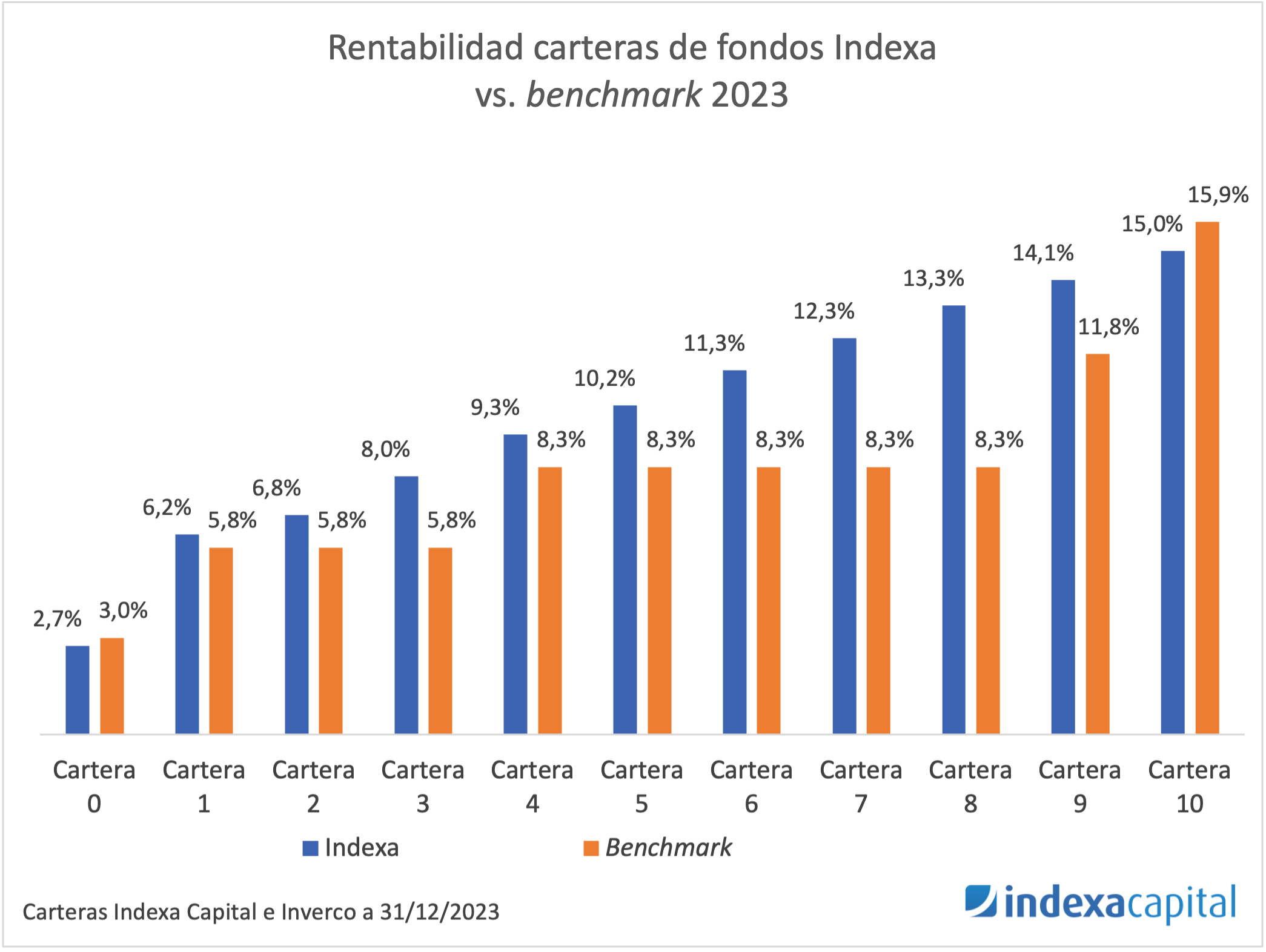

El año 2023 ha sido positivo, pero no siempre será así

Tiempo de lectura: 12 minutos. Como escribíamos en la actualización de rentabilidades del primer semestre de 2023, la primera parte del año ha sido positiva. Ahora que ha transcurrido el año completo podemos decir que la rentabilidad del año 2023 ha sido positiva en su conjunto (entre 2,7 % y 17,3 % para nuestras carteras…

-

Alcanzamos los 2000 millones de euros gestionados

Tiempo de lectura: 2 minutos. Acabamos de alcanzar los 2 mil millones de euros gestionados o asesorados, 2.000.000.000 de euros que han confiado nuestros clientes a Indexa Capital. Lanzamos nuestro servicio hace apenas 8 años, en diciembre de 2015. Cinco años y medio después, en junio de 2021, alcanzamos nuestro primer millardo (mil millones) de…

-

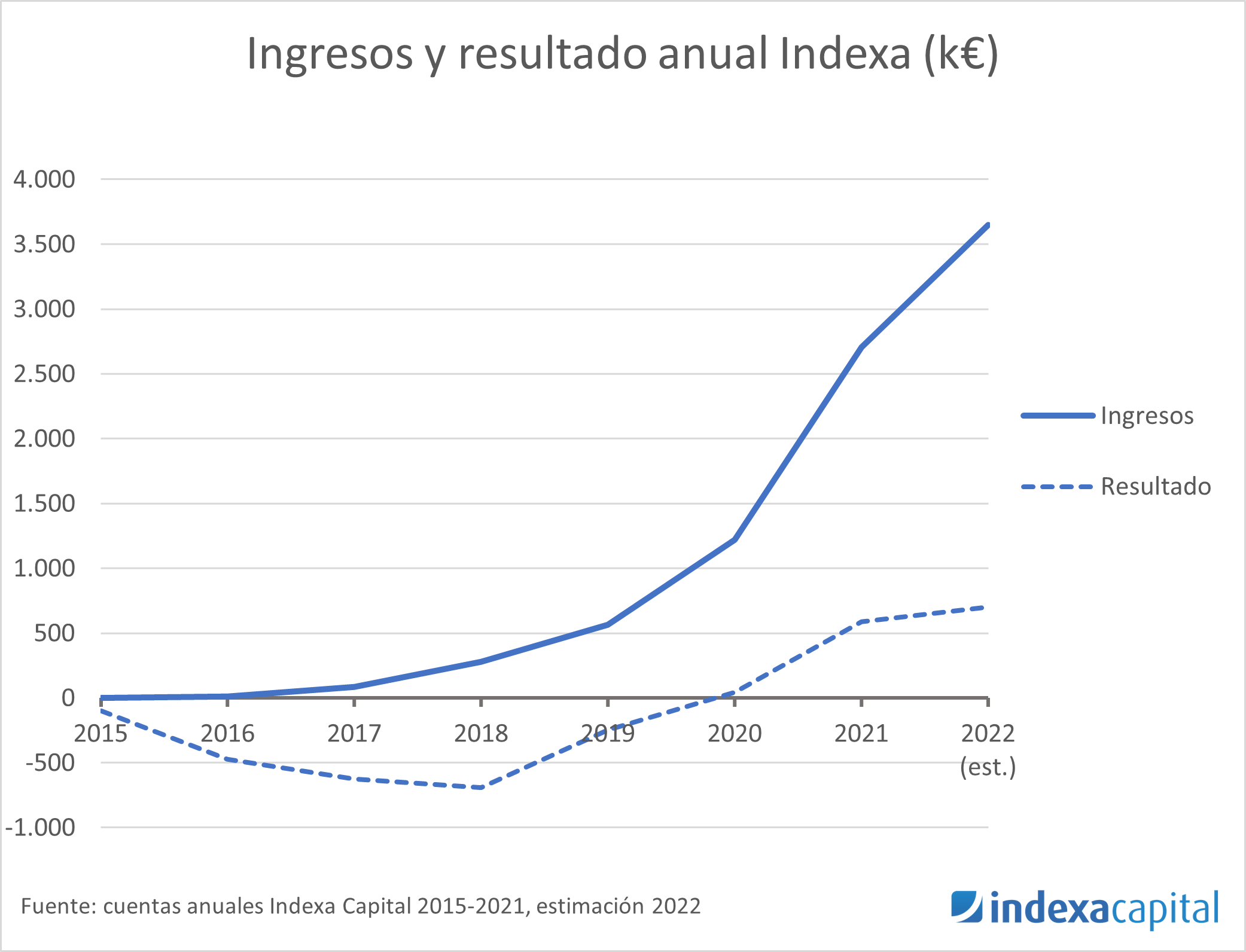

8 años de Indexa en hitos y datos

Tiempo de lectura: 13 minutos. Este 15 de diciembre 2023 hemos cumplido 8 años ofreciendo servicios de inversión a nuestros clientes. Hemos desarrollado estos servicios tal y como los queremos para nosotros mismos: con diversificación global y bajos costes, gracias a la indexación y a la automatización. Aprovechamos este aniversario, como cada año, para hacer…

-

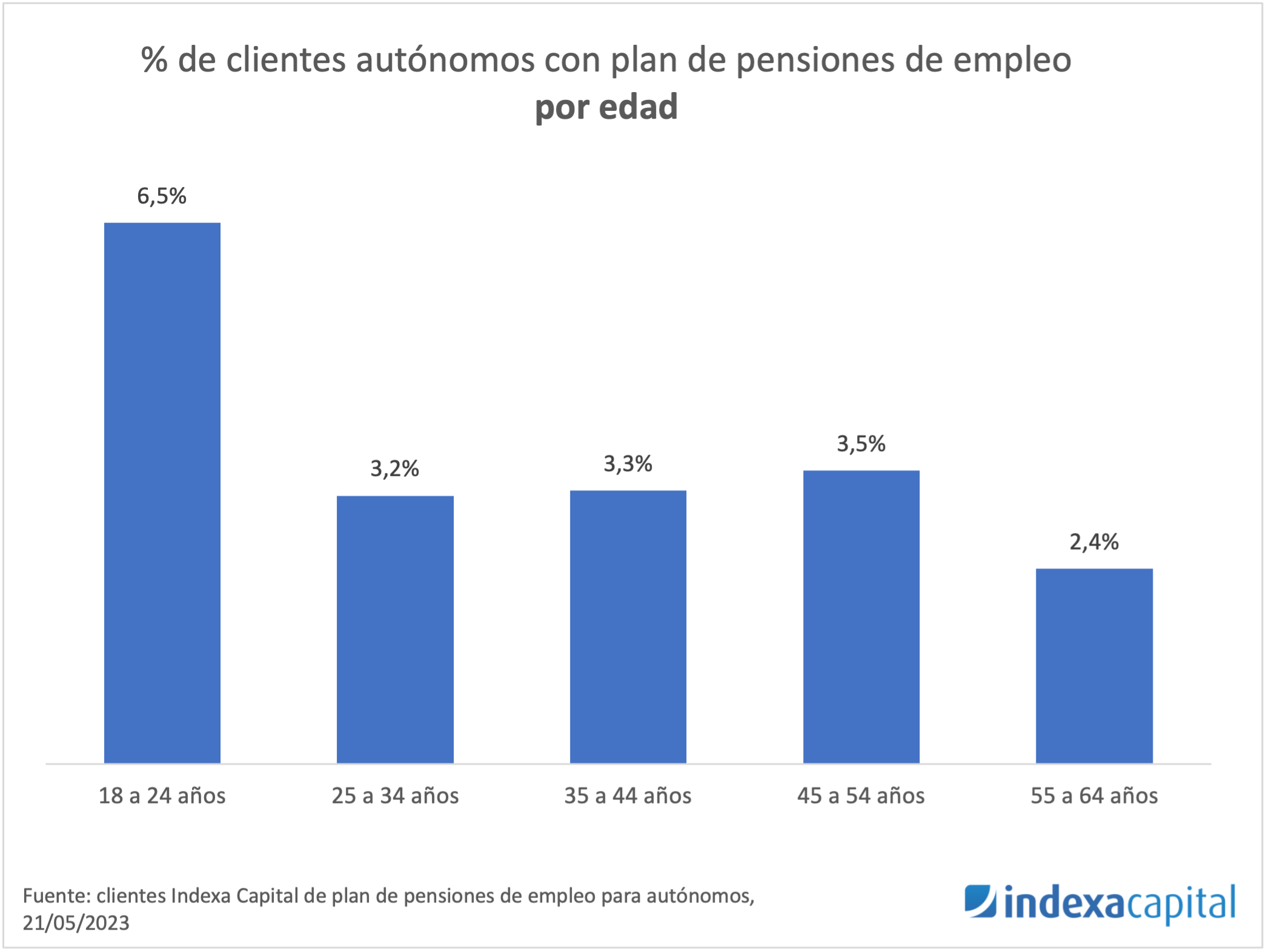

1er perfil de nuestros clientes de planes de pensiones de empleo para autónomos

Tiempo de lectura: 5 minutos. A medida que ha ido bajando el importe máximo que puedes aportar a planes de pensiones individuales (de 8000 € hasta 2020, 2000 € en 2021 y 1500 € desde 2022), hemos intentado ofrecerte los mejores productos para planificar tu futuro y cumplir tus objetivos financieros. Con ese objetivo en…

-

Lanzamos Indexa Capital en Francia

Tiempo de lectura: 3 minutos. Después de empezar nuestra actividad en España en 2015 y de lanzarnos en Bélgica en 2020, seguimos ahora con nuestra expansión internacional y lanzamos hoy Indexa en Francia (enlace en francés). Con ello, damos un paso más en nuestra aspiración de convertirnos en la entidad líder a la que clientes…

-

Lanzamos el primer plan de pensiones de empleo para autónomos contratable online en España

Tiempo de lectura: 6 minutos. Tenemos una buena noticia para los autónomos: lanzamos nuestro plan de pensiones de empleo simplificado para trabajadores autónomos. Lo pueden contratar en nuestra página en menos de 10 minutos. En Indexa tenemos a 7323 autónomos entre nuestros clientes (febrero de 2023), un 12,7 % del total, por lo que no…

-

7 años de Indexa en hitos y datos

Tiempo de lectura: 10 minutos. Este 15 de diciembre 2022 hemos cumplido 7 años ofreciendo servicios de inversión a nuestros clientes. Hemos desarrollado estos servicios tal y como los queremos para nosotros mismos: con diversificación global, indexados, automatizados, con bajos costes y siempre anteponiendo el interés de nuestros clientes por encima de todo. Seguimos siendo…

-

Sexto aniversario de nuestros planes de pensiones: perfil de nuestro cliente y bajada de comisiones

Tiempo de lectura: 8 minutos. Estamos de enhorabuena: nuestros planes de pensiones Indexa Más Rentabilidad Acciones (N5138) e Indexa Más Rentabilidad Bonos (N5137) cumplen ya 6 años. Nuestro objetivo era ofrecer a nuestros clientes la mejor inversión posible en planes de pensiones, con diversificación global para reducir los riesgos, y con bajos costes para aumentar la…

-

Perfil de nuestro cliente de seguro de vida

Tiempo de lectura: 5 minutos. Nuestro seguro de vida cumple tres años desde que lo lanzamos, el 24 de octubre 2019, en colaboración con Caser Seguros. En este periodo, hemos podido confirmar que es probablemente el seguro de vida más económico del mercado. Ya lo han contratado más de 700 clientes y todavía no hemos…