Etiqueta: Hipoteca

-

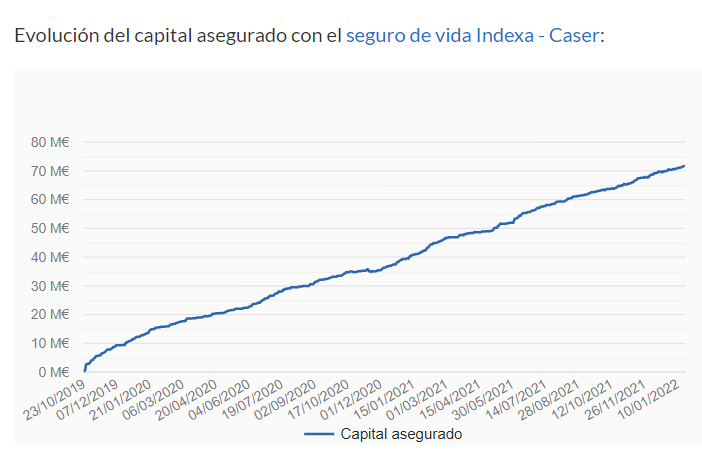

Nuestro seguro de vida ahora disponible para todos

Tiempo de lectura: 3 minutos. Hace dos años lanzábamos nuestro seguro de vida en colaboración con Caser Seguros, probablemente el seguro de vida con las primas más económicas del mercado (en dos años todavía no hemos visto ningún de seguro vida más económico que el nuestro). Desde entonces, este seguro solo estaba disponible para nuestros…

-

Reflexiones y consejos sobre endeudamiento personal

Tiempo de lectura: 4 minutos. En los próximos artículos vamos a tratar diferentes aspectos de finanzas personales. En este primero queremos analizar dudas habituales sobre el endeudamiento personal como: ¿Hay algún nivel de endeudamiento óptimo? ¿Hay algún nivel de endeudamiento máximo? Si los intereses son prácticamente cero, ¿conviene amortizar un préstamo? En España la principal…

-

Ya puedes vincular tu seguro de vida Indexa a una hipoteca

Tiempo de lectura: 3 minutos. Hace 8 meses (el 24/10/2019) lanzábamos nuestro seguro de vida, en colaboración con Caser Seguros, probablemente el seguro de vida más económico del mercado. Desde entonces, nos han solicitado un seguro 361 clientes y hemos podido ofrecérselo online sin visita médica a 208 de ellos, por un importe asegurado total…