Etiqueta: Sesgo por comportamiento

-

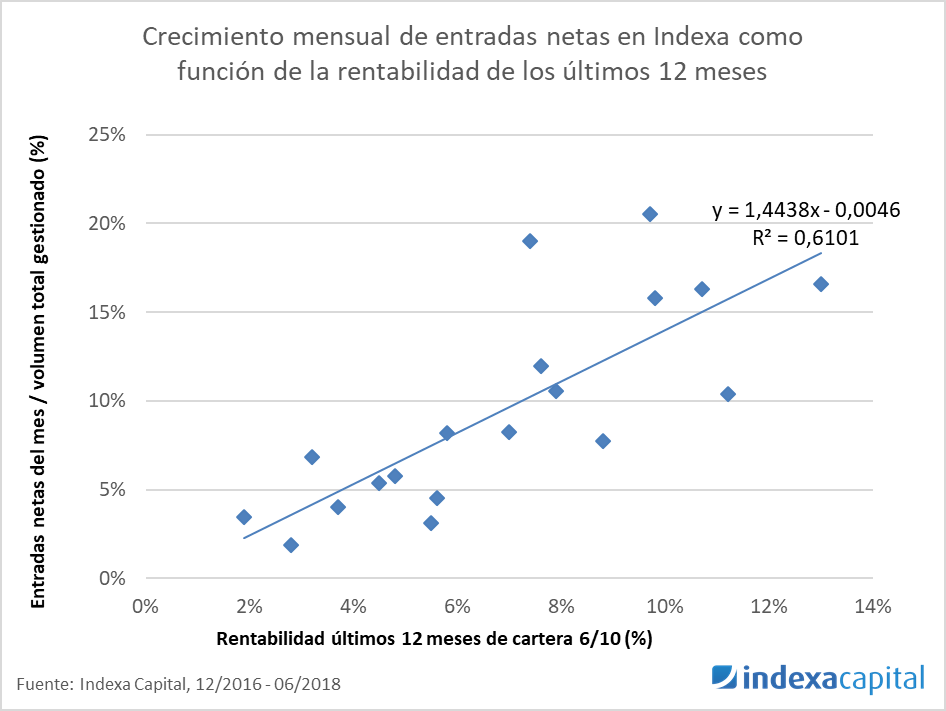

Las aportaciones netas de nuestros clientes ya no siguen al mercado

Tiempo de lectura: 5 minutos. En artículos anteriores hemos seguido el sesgo por comportamiento de nuestros clientes. El sesgo por comportamiento es la propensión que tienen los inversores a buscar el mejor momento para invertir, a pesar de que lo más normal es que se equivoquen y acaben invirtiendo con el pie cambiado. En el…

-

Invertir en el mejor o peor momento no es tan importante

Tiempo de lectura: 2 minutos. Muchos inversores buscan el mejor momento para invertir o desinvertir. En un artículo anterior ya mostramos que lo mejor es no elegir cuando inviertes o desinviertes porque, al hacerlo, los inversores pierden de media entre un 1 y un 1,5% anual. Por otro lado, es habitual que los inversores estén…

-

Es mejor no elegir cuando inviertes (2)

Tiempo de lectura: 3 minutos. En marzo de 2016, tres meses después de lanzar Indexa Capital, escribíamos un artículo que describía en qué consiste el sesgo por comportamiento y porque es mejor no elegir cuando inviertes. El artículo explica que si estás activamente buscando el mejor momento para invertir en fondos de inversión, lo más…

-

Caídas de mercado, ¿una gran oportunidad para invertir?

Tiempo de lectura: 4 minutos. Tras las recientes caídas de principio de febrero, hemos tenido tres tipos de comportamiento entre los clientes de Indexa Capital. No hacer nada y continuar con el plan previamente marcado. Ha sido el comportamiento de la inmensa mayoría. Vender, llevado por el pánico de las caídas y el miedo que…