Etiqueta: Inversión inmobiliaria

-

Reflexiones y consejos sobre ahorro e inversión

Tiempo de lectura: 5 minutos. Es habitual que con los ingresos del trabajo se vaya generando un ahorro que se va acumulando en la cuenta corriente. En este nuevo artículo de finanzas personales vamos a responder algunas de las preguntas más habituales que nos hacen nuestros clientes relacionadas con el ahorro. «Tengo x euros ahorrados…

-

Reflexiones y consejos sobre endeudamiento personal

Tiempo de lectura: 4 minutos. En los próximos artículos vamos a tratar diferentes aspectos de finanzas personales. En este primero queremos analizar dudas habituales sobre el endeudamiento personal como: ¿Hay algún nivel de endeudamiento óptimo? ¿Hay algún nivel de endeudamiento máximo? Si los intereses son prácticamente cero, ¿conviene amortizar un préstamo? En España la principal…

-

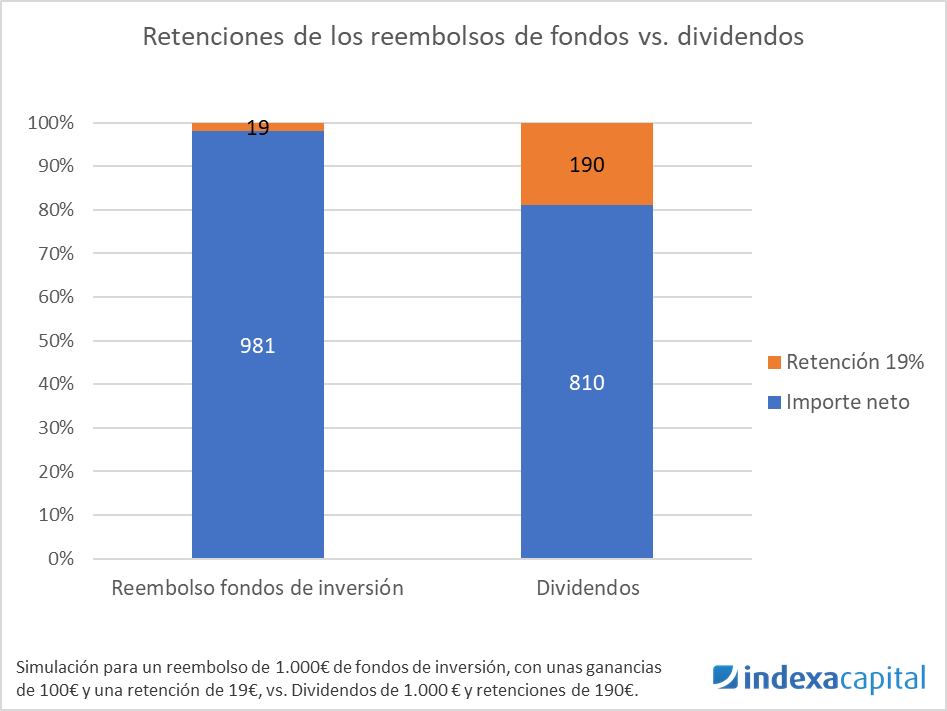

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…

-

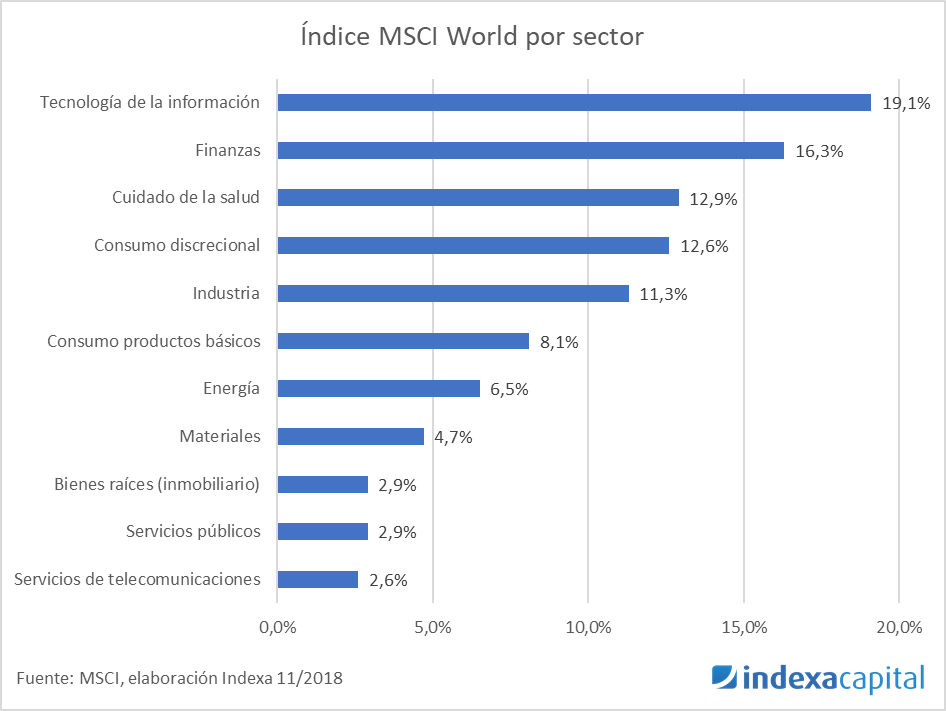

Fondos indexados sectoriales

Tiempo de lectura: 4 minutos. En este artículo vamos a hablar de los fondos y ETFs indexados que invierten en sectores y de la razón por la que apenas hacemos uso de ellos en Indexa Capital. Tipos de índices sectoriales Un fondo sectorial es aquel que invierte normalmente en acciones que pertenecen a un mismo…

-

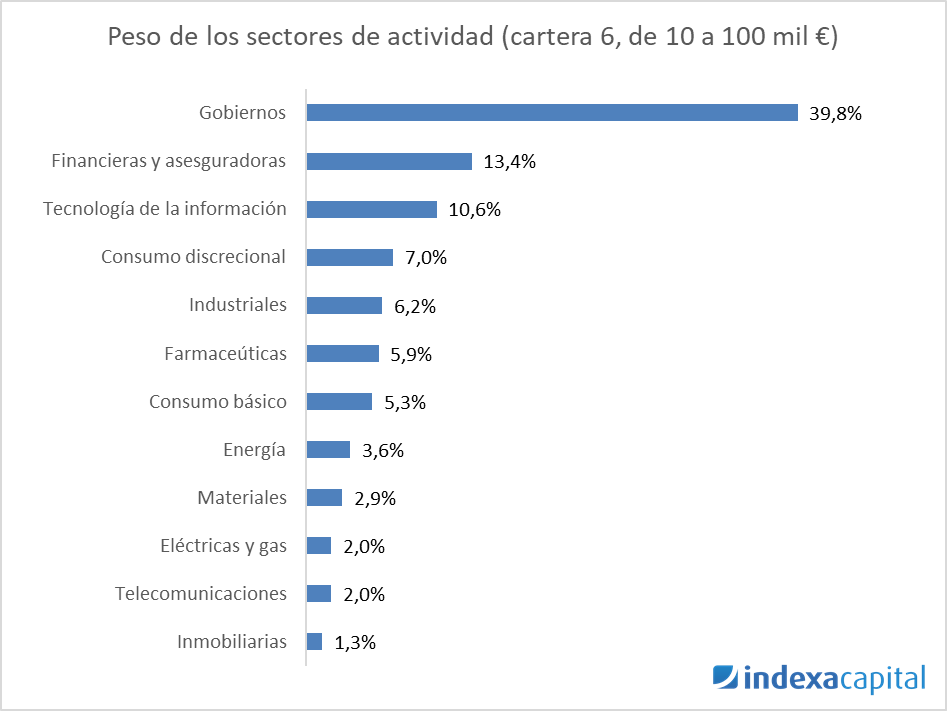

Análisis de la composición de nuestras carteras

Tiempo de lectura: 6 minutos. En Indexa construimos carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las carteras están compuestas por entre 2 y 9 fondos de inversión, que buscan replicar cada uno el comportamiento de una clase de activo: como por ejemplo las acciones de Estados Unidos o los bonos ligados…

-

El riesgo de liquidez

Tiempo de lectura: 4 minutos. Seguimos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después del primer artículo, sobre el riesgo de crédito de tus inversiones, seguimos ahora con el riesgo de liquidez de los mercados financieros. El riesgo de liquidez es de acuerdo con Investopedia: “el riesgo derivado de que una…