Autor: Unai Ansejo

-

Reflexiones y consejos sobre ahorro e inversión

Tiempo de lectura: 5 minutos. Es habitual que con los ingresos del trabajo se vaya generando un ahorro que se va acumulando en la cuenta corriente. En este nuevo artículo de finanzas personales vamos a responder algunas de las preguntas más habituales que nos hacen nuestros clientes relacionadas con el ahorro. «Tengo x euros ahorrados…

-

Reflexiones y consejos sobre endeudamiento personal

Tiempo de lectura: 4 minutos. En los próximos artículos vamos a tratar diferentes aspectos de finanzas personales. En este primero queremos analizar dudas habituales sobre el endeudamiento personal como: ¿Hay algún nivel de endeudamiento óptimo? ¿Hay algún nivel de endeudamiento máximo? Si los intereses son prácticamente cero, ¿conviene amortizar un préstamo? En España la principal…

-

El efecto de la inflación en nuestras carteras indexadas

Tiempo de lectura: 4 minutos. Como está habiendo ruido informativo acerca de un posible futuro aumento de la inflación, varios clientes nos han preguntado sobre el efecto que tendría la «más que previsible» (en palabras de un cliente) inflación en las carteras y qué medidas estamos tomando en Indexa al respecto. En la construcción de…

-

Réplica física vs. réplica sintética

Tiempo de lectura: 3 minutos. En el artículo Réplica física, por muestreo o sintética (fondos indexados y ETFs) explicamos las diferencias en los fondos indexados de réplica física (tienen las acciones o bonos que conforman el índice) con los de réplica sintética (el fondo indexado firma un contrato derivado o total return swap con un banco…

-

El préstamo de títulos en los fondos indexados

Tiempo de lectura: 4 minutos. Los fondos de inversión, especialmente los fondos de inversión indexados de réplica física, prestan algunos de los títulos que tienen en su cartera (acciones o bonos) a otras entidades a cambio de un interés. Lo hacen para incrementar la rentabilidad del fondo, cubrir una parte de los costes del fondo…

-

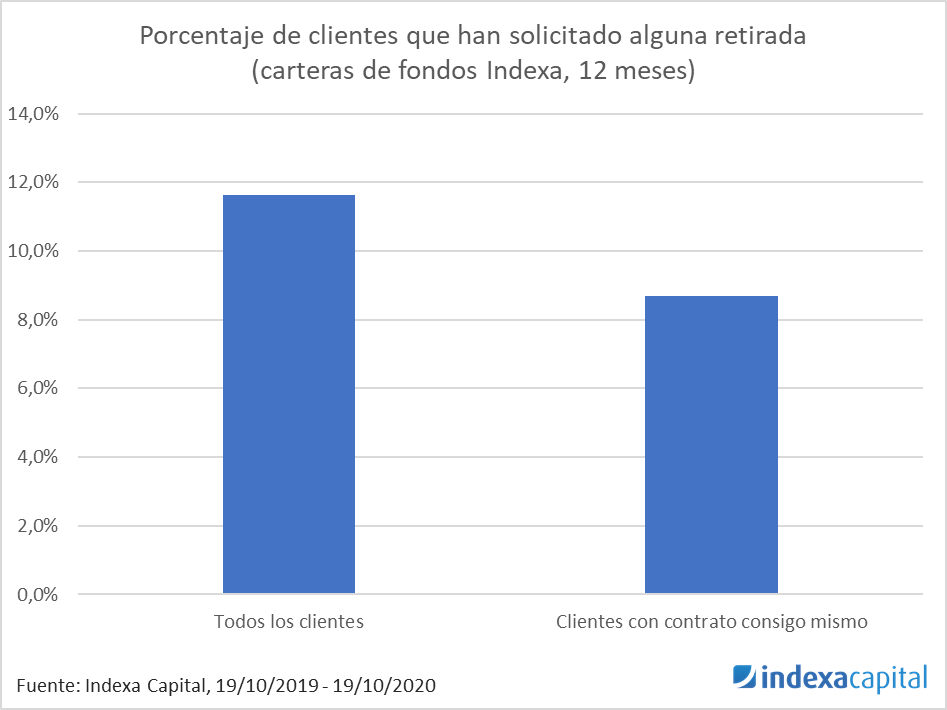

Impacto del contrato contigo mismo

Tiempo de lectura: 3 minutos. Hace ahora un año ofrecíamos a nuestros clientes la posibilidad de firmar un contrato consigo mismo. Este contrato es un compromiso libre entre el yo actual y el yo futuro de un cliente con el objetivo de paliar “el dolor” que generan las pérdidas, especialmente en aquellos clientes que no…

-

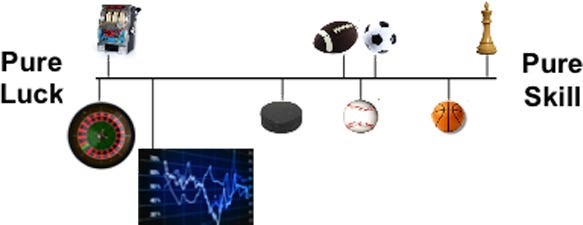

Suerte o talento II

Tiempo de lectura: 8 minutos. Hay una pregunta que a medida que pasan los años cada vez me interesa más. Se trata de la importancia de la suerte en nuestro día a día y en varios ámbitos como el éxito profesional o el éxito inversor. Este verano, he podido dedicar parte del tiempo a leer…

-

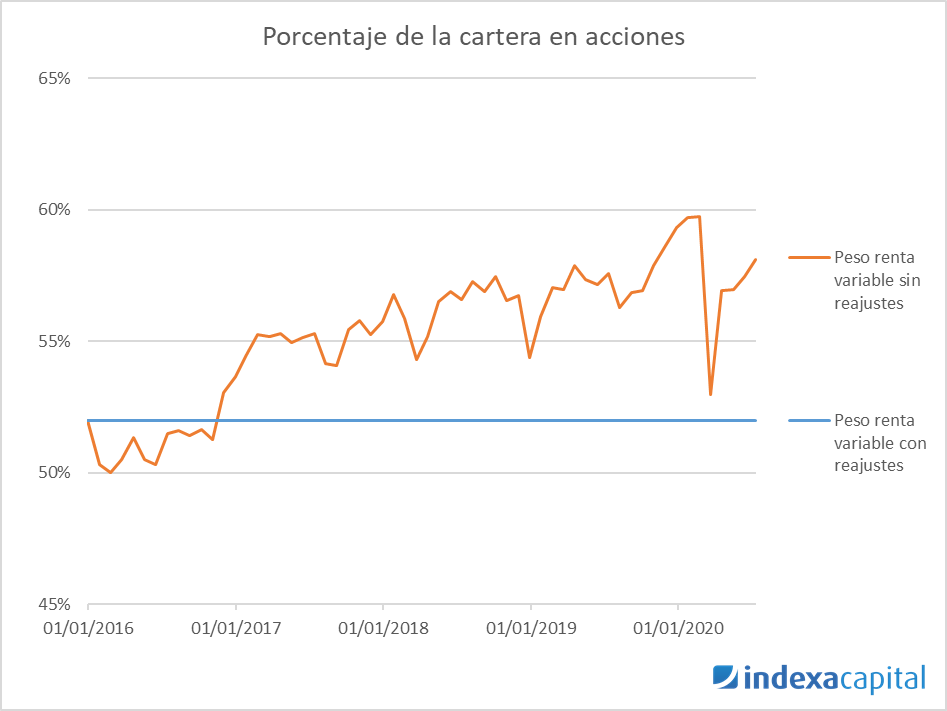

Los beneficios de los reajustes automáticos de carteras (II)

Tiempo de lectura: 5 minutos. Los reajustes automáticos son, junto con la diversificación global y las bajas comisiones, una de las principales señas de identidad de la gestión de Indexa. Los reajustes automáticos se encargan de que siempre tengas tu cartera muy ajustada a tu perfil de inversión. De esta forma, vende los fondos que…

-

Una crisis bursátil más

Tiempo de lectura: 5 minutos. Estas últimas semanas estamos asistiendo a una nueva crisis bursátil. Los índices globales están cayendo con fuerza y hay mucha incertidumbre sobre lo que ocurrirá en el futuro. En este artículo quiero por un lado mostraros datos históricos de las mayores caídas que se han registrado a nivel global para…