Etiqueta: Bonos a largo plazo

-

Análisis de la composición de nuestras carteras 2026

Tiempo de lectura: 7 minutos. Hace aproximadamente 3 años y medio publicábamos un análisis de la composición de nuestras carteras 2022. En este nuevo artículo, actualizamos el análisis y destacamos las principales diferencias entre las carteras de entonces y las actuales. Construimos nuestras carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

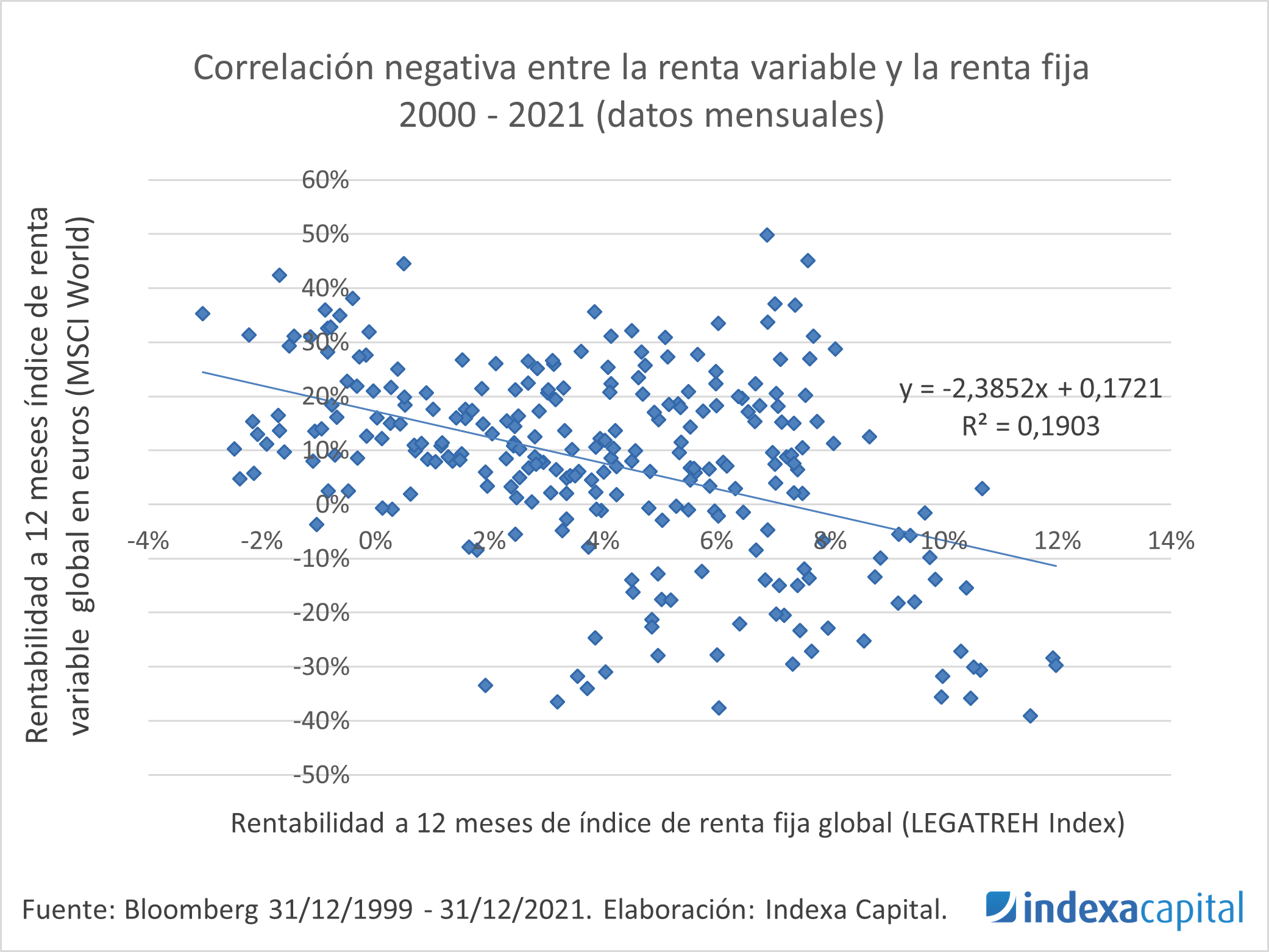

Renta fija e indexación

Tiempo de lectura: 5 minutos. Los primeros cuatros meses de 2022 han sido meses en los cuales las acciones han caído pero los bonos también, y además las caídas han sido algo superiores en los bonos. Por esta razón, todos los perfiles de riesgo, con mayor o menor riesgo, están teniendo pérdidas en el comienzo…

-

¿Por qué incluimos bonos en las carteras?

Tiempo de lectura: 5 minutos. Aunque ha sido una pregunta recurrente desde que lanzamos Indexa en diciembre de 2015, recientemente estamos recibiendo más consultas sobre las razones por las cuales tenemos y mantenemos fondos de bonos en nuestras carteras. En este artículo vamos a explicar por qué incorporamos bonos en las carteras. Las razones son…

-

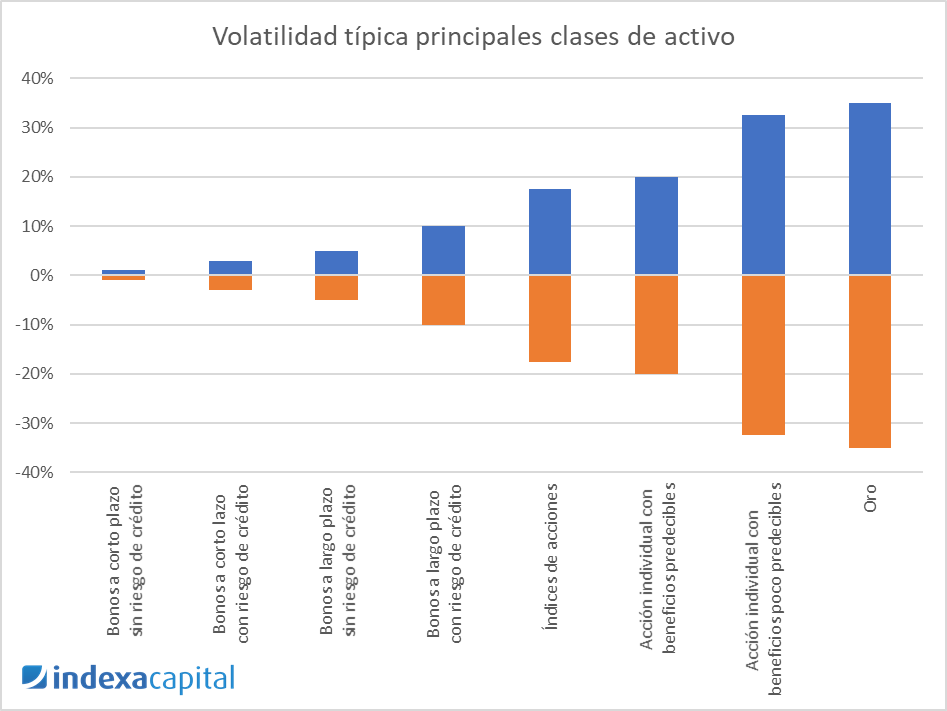

El riesgo de mercado

Tiempo de lectura: 4 minutos. Continuamos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después de los dos primeros artículos, sobre el riesgo de crédito de tus inversiones y el riesgo de liquidez, seguimos ahora con el riesgo de mercado. En este artículo vamos a analizar qué hace que un activo tenga…