Etiqueta: Carteras Indexa

-

Análisis de la composición de nuestras carteras 2026

Tiempo de lectura: 7 minutos. Hace aproximadamente 3 años y medio publicábamos un análisis de la composición de nuestras carteras 2022. En este nuevo artículo, actualizamos el análisis y destacamos las principales diferencias entre las carteras de entonces y las actuales. Construimos nuestras carteras utilizando fondos y planes de pensiones indexados con diversificación global. Las…

-

El año 2024 está siendo muy positivo, pero también habrá años en negativo

Tiempo de lectura: 12 minutos. En el primer semestre de 2024 hemos visto que de forma general las bolsas siguen subiendo con fuerza, en línea con lo que vimos en el año 2023, lideradas por las acciones de Estados Unidos, que en el primer semestre del 2024 han rentado un 18,5 %. De la misma forma…

-

Informe de rentabilidad de 2020 – 5º año de Indexa

Tiempo de lectura: 12 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Más abajo vamos a analizar con detalle lo ocurrido en 2020 en los diferentes servicios que comercializa Indexa pero primero queremos aprovechar que ya contamos con cinco años completos de historia en Indexa para echar…

-

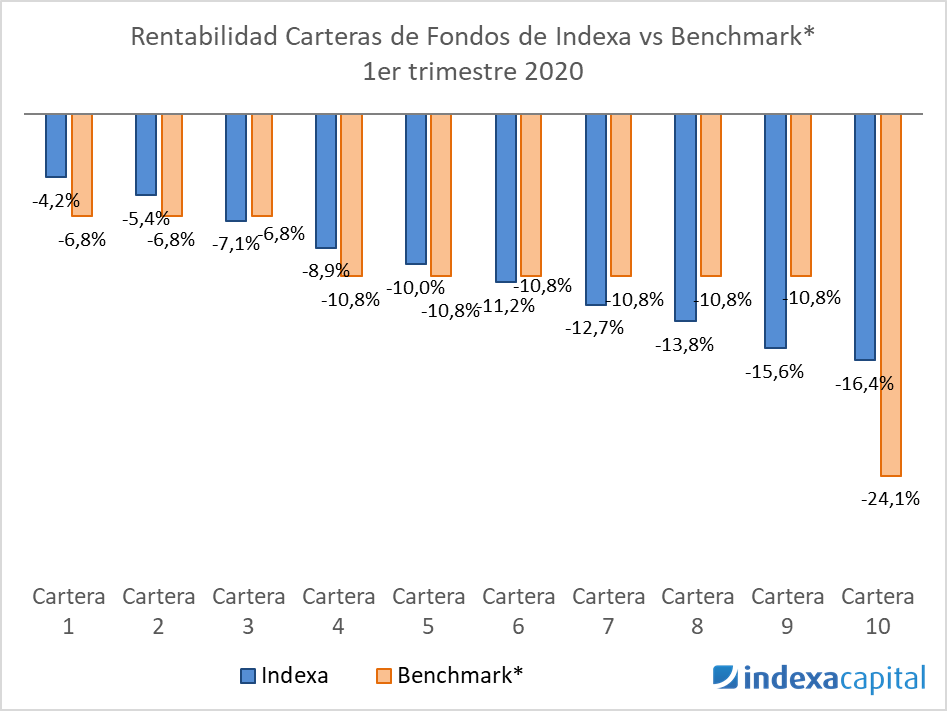

2020 está siendo muy negativo, pero lo habitual es que la rentabilidad sea positiva

Tiempo de lectura: 10 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Hace tres meses titulábamos nuestro informe semestral de rentabilidades destacando que “2019 ha sido un año extraordinario ¿soportarás un año de rentabilidades igualmente negativas?”. La razón por la que hicimos esto fue para poner sobre…

-

Bajamos el nivel de efectivo objetivo a 0,70% en las carteras de fondos

Tiempo de lectura: 2 minutos. Hemos hecho un cambio menor en nuestras carteras de fondos: bajamos el nivel objetivo de efectivo en las carteras a 0,70% (en lugar de 1,00% antes). El nivel de efectivo mínimo se mantiene en 0,18% y el nivel máximo por defecto baja a 1,00% (en lugar de 1,25% antes). Razones…

-

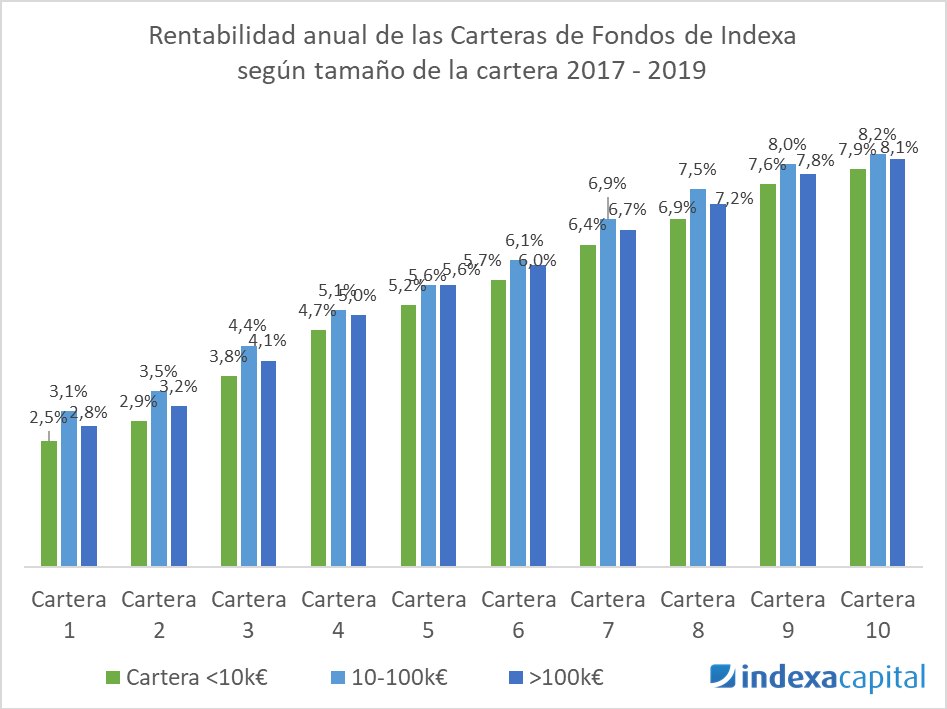

2019 ha sido un año extraordinario ¿soportarás un año de rentabilidades igualmente negativas?

Tiempo de lectura: 10 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Hace 6 meses titulábamos nuestro informe semestral de rentabilidades destacando que “2019 está siendo un año inusualmente positivo (no esperes que siga así)”. La razón por la que dimos este mensaje fue para destacar que…

-

Indexamos aún más las carteras

Tiempo de lectura: 4 minutos. Junto con nuestro comité asesor, hemos decidido modificar la composición de nuestras carteras modelo de fondos inversión (los planes de pensiones están sin cambiar). No se trata de un cambio táctico, ni de intentar ser más listos que los demás anticipando un cambio de mercado. Todo lo contrario: nuestro objetivo…