Etiqueta: Fondos de inversión

-

El año 2024 está siendo muy positivo, pero también habrá años en negativo

Tiempo de lectura: 12 minutos. En el primer semestre de 2024 hemos visto que de forma general las bolsas siguen subiendo con fuerza, en línea con lo que vimos en el año 2023, lideradas por las acciones de Estados Unidos, que en el primer semestre del 2024 han rentado un 18,5 %. De la misma forma…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

Aumentamos el peso en acciones de pequeña capitalización en nuestro plan de pensiones de acciones

Tiempo de lectura: 5 minutos. Nuestro modelo de gestión consiste en ofrecer la máxima diversificación al mejor precio. A la hora de seleccionar los ETFs en los que invierten nuestros planes de pensiones, elegimos los fondos en función de su tamaño, de sus costes y de la calidad de su seguimiento del índice. Estamos atentos…

-

En 15 años la gestión indexada ofrece una rentabilidad entre 2 y 5 veces mayor que la gestión activa

Tiempo de lectura: 4 minutos. En este artículo os presentamos los principales resultados del nuevo estudio de Indexa: “Rendimiento de los Fondos de Gestión Indexada y Activa en España (2006-2020)”. Han pasado 5 años desde que hicimos la primera versión y el tiempo ha confirmado los resultados que obtuvimos entonces. En particular, si hubieras invertido…

-

Informe de rentabilidad de 2020 – 5º año de Indexa

Tiempo de lectura: 12 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Más abajo vamos a analizar con detalle lo ocurrido en 2020 en los diferentes servicios que comercializa Indexa pero primero queremos aprovechar que ya contamos con cinco años completos de historia en Indexa para echar…

-

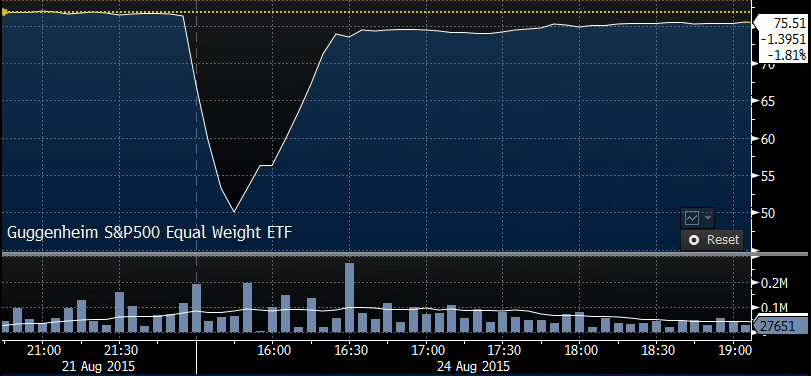

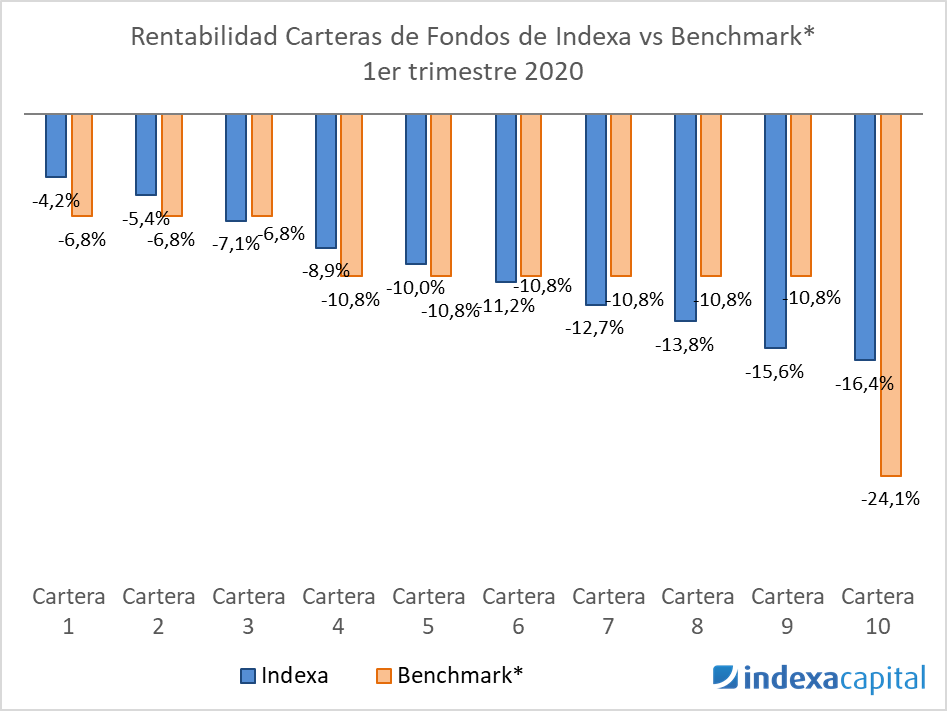

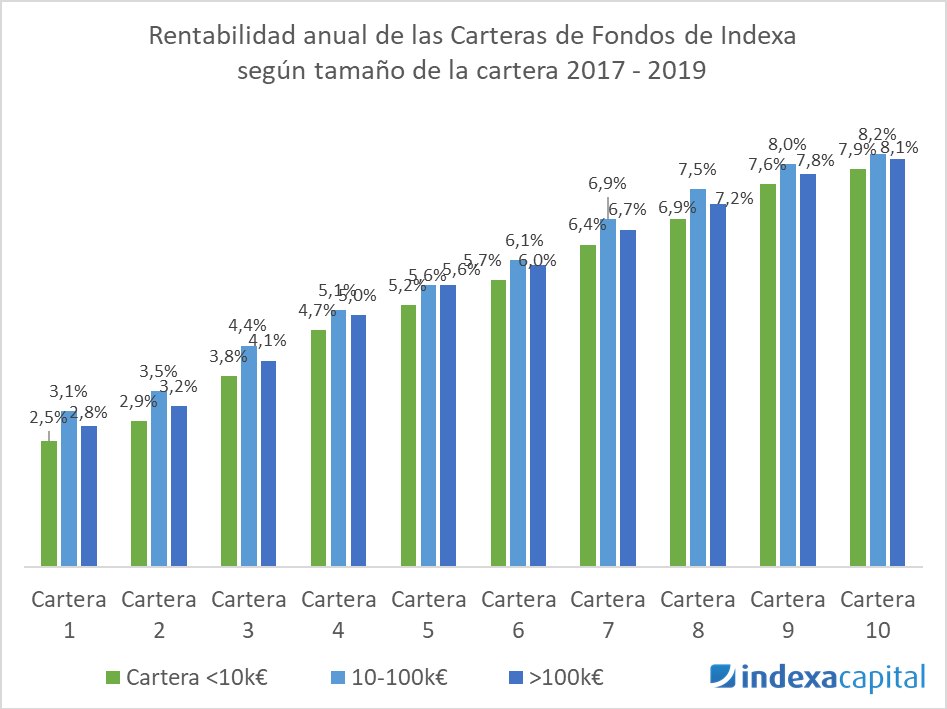

2020 está siendo muy negativo, pero lo habitual es que la rentabilidad sea positiva

Tiempo de lectura: 10 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Hace tres meses titulábamos nuestro informe semestral de rentabilidades destacando que “2019 ha sido un año extraordinario ¿soportarás un año de rentabilidades igualmente negativas?”. La razón por la que hicimos esto fue para poner sobre…

-

2019 ha sido un año extraordinario ¿soportarás un año de rentabilidades igualmente negativas?

Tiempo de lectura: 10 minutos. Antes de nada, una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Hace 6 meses titulábamos nuestro informe semestral de rentabilidades destacando que “2019 está siendo un año inusualmente positivo (no esperes que siga así)”. La razón por la que dimos este mensaje fue para destacar que…

-

Sobre los Benchmarks de nuestras carteras

Tiempo de lectura: 4 minutos. En este artículo describimos qué son los Benchmarks o índices de referencia, para qué sirven, cómo los seleccionamos en Indexa y cuáles son los que utilizamos actualmente. De acuerdo con Investopedia: “Un Benchmark o índice de referencia, es un estándar contra el cual se puede medir la rentabilidad de una…

-

El riesgo de liquidez

Tiempo de lectura: 4 minutos. Seguimos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después del primer artículo, sobre el riesgo de crédito de tus inversiones, seguimos ahora con el riesgo de liquidez de los mercados financieros. El riesgo de liquidez es de acuerdo con Investopedia: “el riesgo derivado de que una…