Etiqueta: Diversificación

-

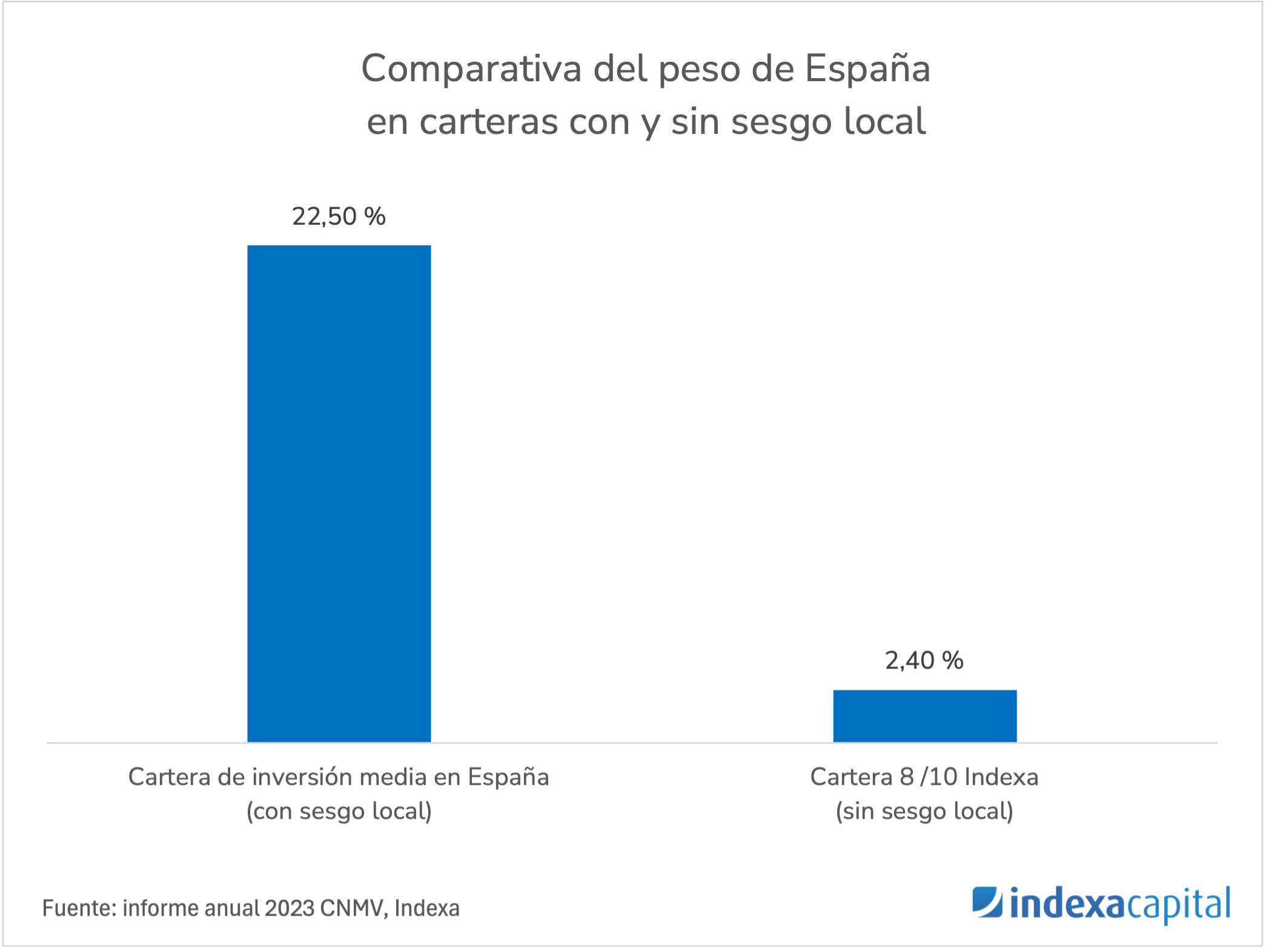

El sesgo local en las inversiones: ¿un refugio o una trampa?

Tiempo de lectura: 4 minutos. El sesgo local, o home bias en inglés, es la tendencia de los inversores a preferir activos de su propio país en lugar de diversificar internacionalmente. A simple vista, puede parecer una estrategia más segura: invertir en lo que conocemos y en empresas cercanas nos da confianza. Pero ¿es realmente…

-

El homo indexatus, invertir a largo plazo y los “cisnes negros”

Tiempo de lectura: 5 minutos. Los gestores recomendamos invertir a largo plazo y en general también insistimos en la importancia de la diversificación. Acudimos a datos históricos de índices para mostrar como la rentabilidad de los mercados a largo plazo merece la pena. “A largo plazo la bolsa renta un x% así que siéntate, se…

-

El 1-O en Cataluña y la importancia de la diversificación

Tiempo de lectura: 3 minutos. El año pasado, tras el anuncio del resultado del referéndum del Brexit, publicamos un artículo acerca de la importancia de la diversificación. En aquella ocasión comprobamos cómo invertir de forma diversificada a nivel geográfico y a nivel de clase de activo reducía significativamente las caídas de mercado ante un evento…

-

El Brexit y la importancia de la diversificación

Tiempo de lectura: 4 minutos. Estamos actualmente asistiendo a una serie de eventos políticos de gran calado, en particular el hecho de que los ciudadanos británicos hayan votado a favor de abandonar la Unión Europea. Se trata sin duda de una mala noticia, que tendrá consecuencias importantes en el corto plazo y con seguridad traerá…