Etiqueta: Caixabank

-

El 1-O en Cataluña y la importancia de la diversificación

Tiempo de lectura: 3 minutos. El año pasado, tras el anuncio del resultado del referéndum del Brexit, publicamos un artículo acerca de la importancia de la diversificación. En aquella ocasión comprobamos cómo invertir de forma diversificada a nivel geográfico y a nivel de clase de activo reducía significativamente las caídas de mercado ante un evento…

-

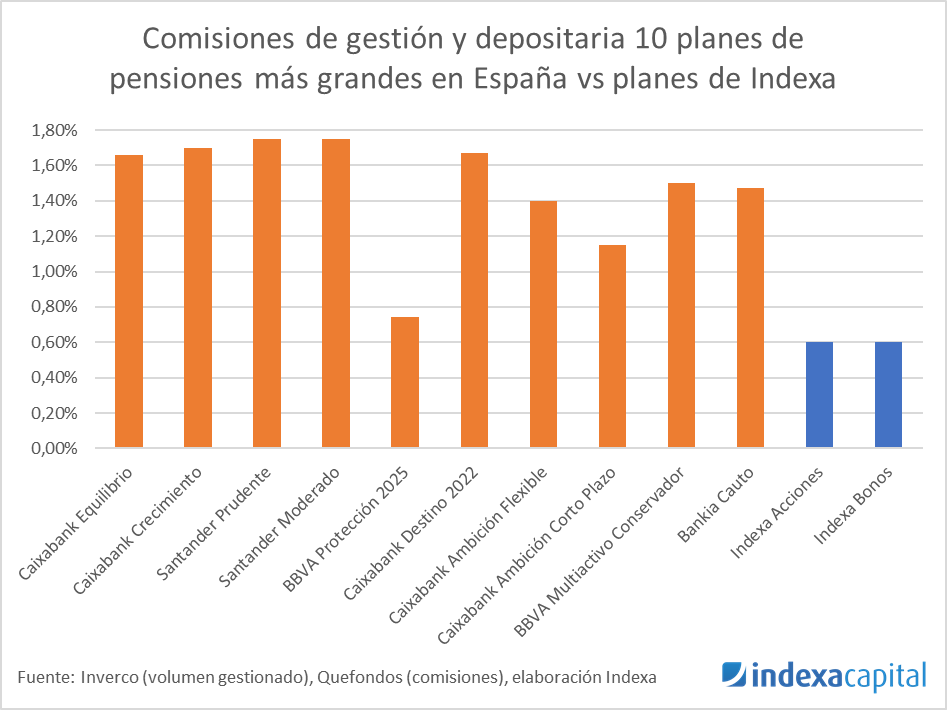

Comparativa de comisiones de planes de pensiones

Tiempo de lectura: 3 minutos. Última actualización: 08/jul/2020 En planes de pensiones en España hay tan poca competencia que el gobierno ha tenido que marcar un precio máximo: actualmente 1,50% de comisión de gestión y 0,25% de comisión de custodia, sin contar el coste de las inversiones que hace el plan, los costes de corretaje,…