Etiqueta: Japón

-

El homo indexatus, invertir a largo plazo y los “cisnes negros”

Tiempo de lectura: 5 minutos. Los gestores recomendamos invertir a largo plazo y en general también insistimos en la importancia de la diversificación. Acudimos a datos históricos de índices para mostrar como la rentabilidad de los mercados a largo plazo merece la pena. “A largo plazo la bolsa renta un x% así que siéntate, se…

-

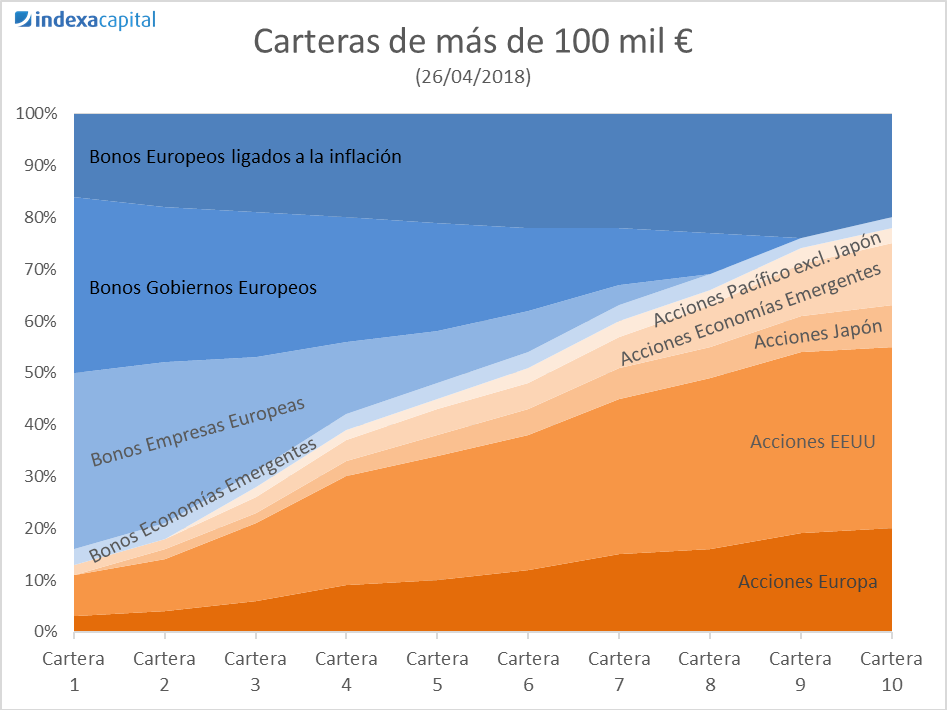

Incorporamos acciones del Pacífico a las carteras grandes, y Japón a las carteras medianas

Tiempo de lectura: 4 minutos. Como sabes, uno de nuestros objetivos es ofrecer la máxima diversificación global a nuestros clientes porque, cuanto mayor es la diversificación, menor es el riesgo de las carteras. Con este objetivo en mente, estamos continuamente atentos a los fondos indexados que empiezan a estar disponibles en España. Cuando identificamos uno de…

-

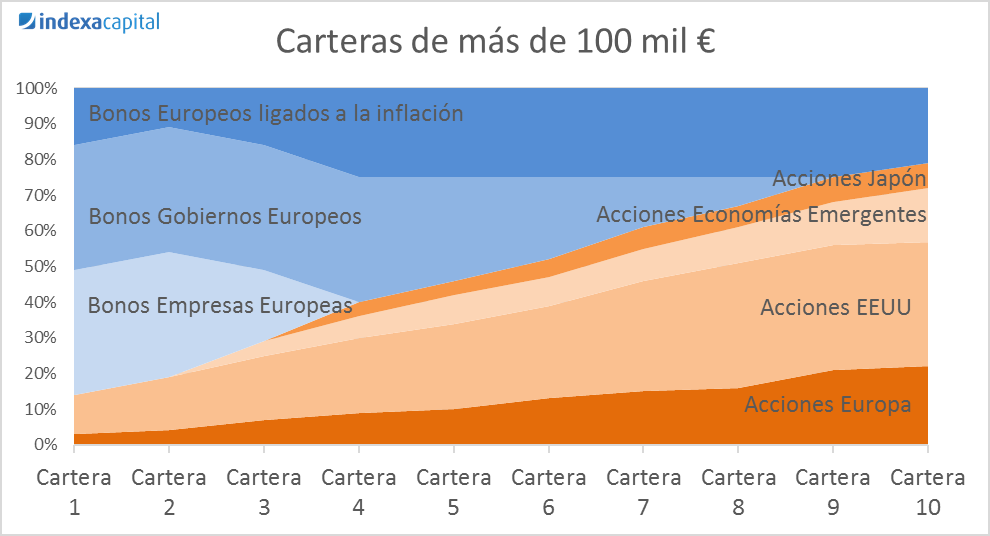

Incorporamos acciones de Japón a las carteras de más de 100 mil euros

Tiempo de lectura: 4 minutos. El comité asesor de Indexa ha decidido incluir un nuevo fondo de inversión en nuestras las carteras modelo de Indexa de más de 100 mil euros. Se trata del fondo Vanguard Japan Stock Index Eur Inv, que sigue el índice MCSI Japan en euros que está diseñado para replicar el…