Etiqueta: Compra el mundo

-

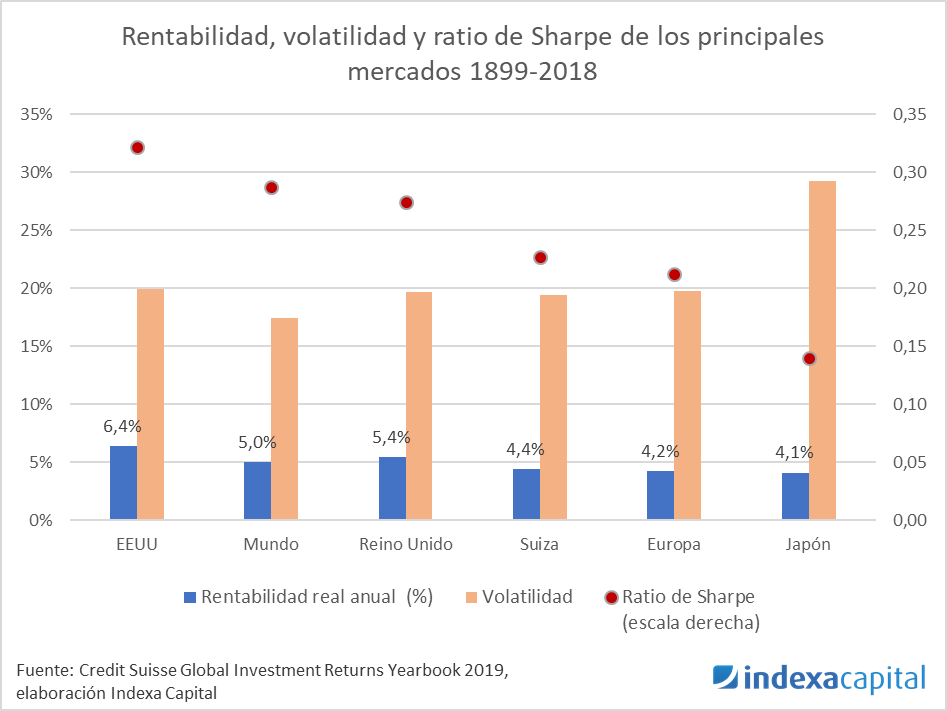

El homo indexatus, invertir a largo plazo y los “cisnes negros”

Tiempo de lectura: 5 minutos. Los gestores recomendamos invertir a largo plazo y en general también insistimos en la importancia de la diversificación. Acudimos a datos históricos de índices para mostrar como la rentabilidad de los mercados a largo plazo merece la pena. “A largo plazo la bolsa renta un x% así que siéntate, se…