Etiqueta: IBES

-

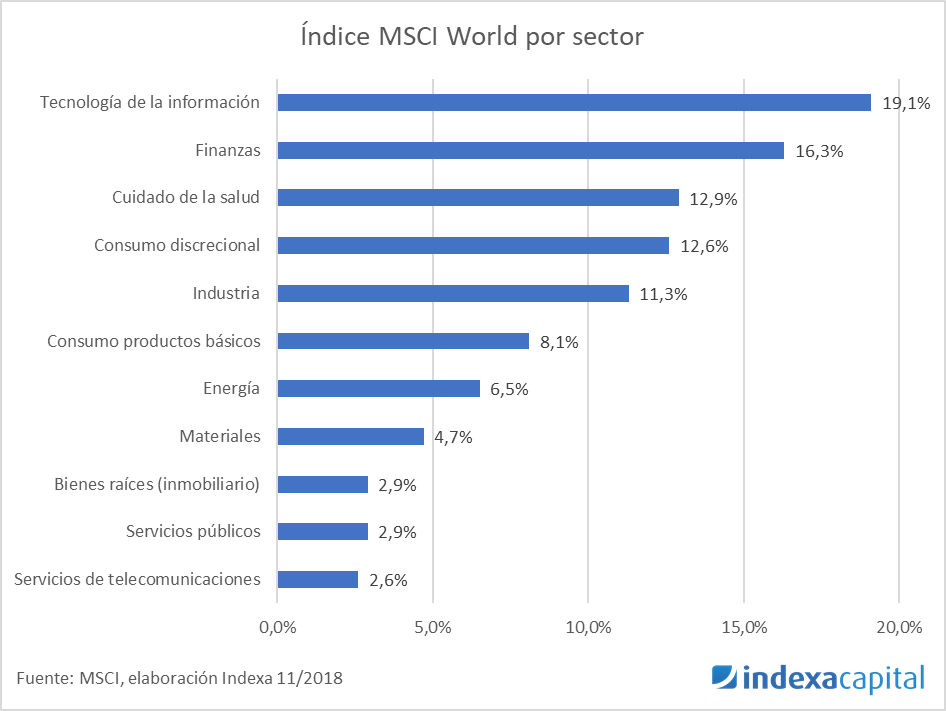

Fondos indexados sectoriales

Tiempo de lectura: 4 minutos. En este artículo vamos a hablar de los fondos y ETFs indexados que invierten en sectores y de la razón por la que apenas hacemos uso de ellos en Indexa Capital. Tipos de índices sectoriales Un fondo sectorial es aquel que invierte normalmente en acciones que pertenecen a un mismo…

-

Los fondos indexados Value

Tiempo de lectura: 4 minutos. La gestión ligada a índices sigue creciendo de forma imparable. En un estudio de 2017, Moodys anticipaba que en 2024 la mayoría de los fondos de inversión serían fondos de gestión indexada. En sus inicios, los fondos indexados nacieron en el mundo de la renta variable y siempre siguiendo índices…