Etiqueta: Financial Select Sector SPDR

-

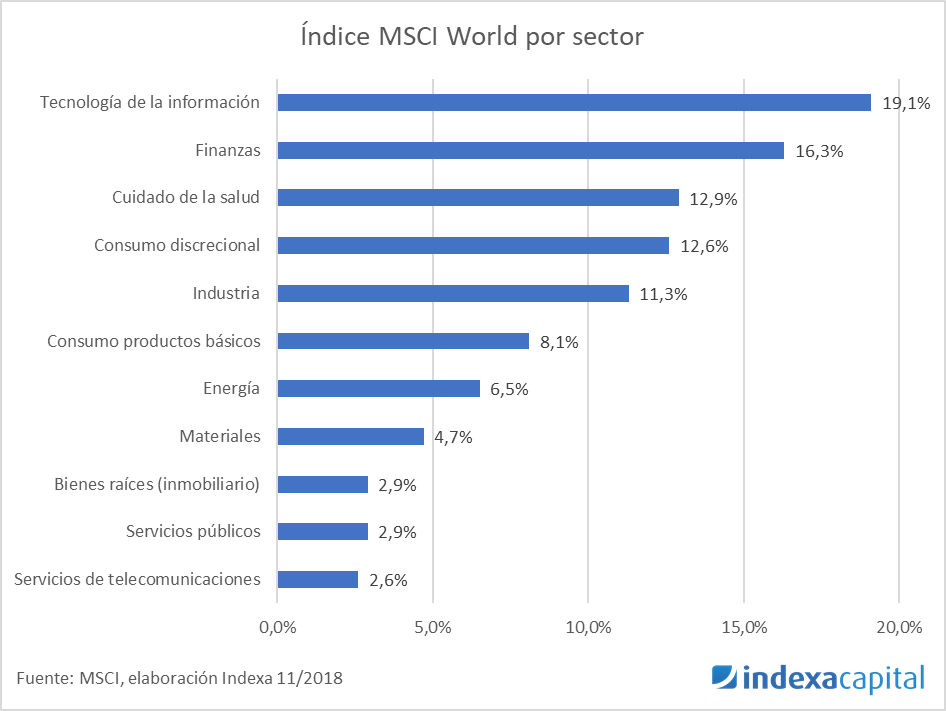

Fondos indexados sectoriales

Tiempo de lectura: 4 minutos. En este artículo vamos a hablar de los fondos y ETFs indexados que invierten en sectores y de la razón por la que apenas hacemos uso de ellos en Indexa Capital. Tipos de índices sectoriales Un fondo sectorial es aquel que invierte normalmente en acciones que pertenecen a un mismo…